Навигация

Хозяйственная деятельность ООО "Ренессанс"

37608

знаков

11

таблиц

0

изображений

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение

высшего профессионального образования

Красноярский государственный торгово-экономический институт

Кафедра экономики торговли

ОТЧЕТ ПО ПРАКТИКЕ

(на материалах ООО «Ренессанс»)

Красноярск 2004

![]() График прохождения производственной практики

График прохождения производственной практики

| Наименование раздела | Количество дней |

| 1. Организация учета и планово-аналитической работы на предприятии | 2 |

| 2. Организационно-экономическая характеристика предприятия торговли | 1 |

| 3. Анализ товарооборота предприятия | 3 |

| 4. Анализ состояния и эффективности использования основных фондов и оборотных средств | 6 |

| 5. Индивидуальное задание | - |

| 6. Оформление и проверка отчета | 2 |

| Всего | 14 |

![]() СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

Введение

I. Организация учета и планово-аналитической работы ООО «Ренессанс»

1.1 Организация бухгалтерского учета

1.2 Форма и метод бухгалтерского учета

1.3 Основные нормативные документы

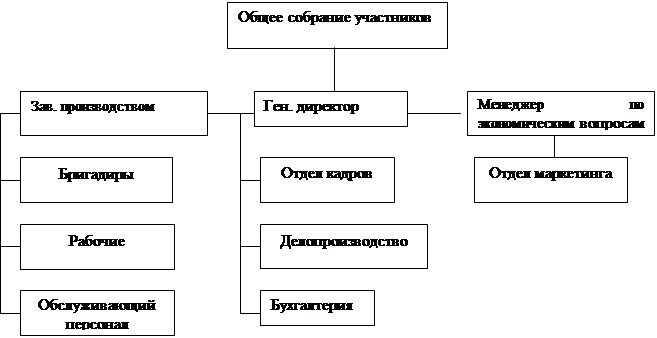

II. Организационно-экономическая характеристика ООО «Ренессанс»

2.1 Организационно-правовая форма предприятия

2.2 Структура управления предприятия

III. Анализ основных показателей ООО «Ренессанс»

3.1 Анализ товарооборота предприятия

3.2 Анализ состояния и эффективности использования основных фондов предприятия

3.3 Анализ состояния и эффективности использования оборотных средств предприятия

Заключение

Библиографический список

Приложение

Введение

Цель данного отчета – дать правильную оценку финансового состояния предприятия, товарооборота, целесообразности использования основных фондов и оборотных средств.

Экономический анализ результатов производственно-хозяйственной и финансовой деятельности позволяет дать не только объективную оценку итогов предприятия, но, главное, определить его возможности, реальную перспективу развития и совершенствования его производства.

Наиболее полно результаты работы предприятия отражает его финансовое состояние, которое является обобщающим показателем, характеризующим размещение и использование средств предприятия. Поэтому своевременно и качественно проведенный экономический анализ финансового состояния по данным баланса имеет большое значение не только для оценки работы предприятия, но и для совершенствования планирования, прогнозирования развития предприятия, разработки эффективной системы экономического стимулирования.

Задачами экономического анализа баланса и финансового состояния являются:

- объективная оценка и выявление эффективности использования оборотных средств и финансовых ресурсов предприятия, определение суммы высвобожденных или дополнительно вложенных средств в производство;

- изыскание внутренних резервов для устранения выявленных недостатков, а также совершенствование и распространение положительного опыта работы производства;

- разработка на основе выполненного анализа мероприятий, направленных на укрепление хозяйственного расчета, выполнение договорных взаимоотношений с клиентурой;

Для экономического анализа используются источники информации: бухгалтерский баланс, отчет о прибылях и убытках.

I. ОРГАНИЗАЦИЯ УЧЕТА И ПЛАНОВО-АНАЛИТИЧЕСКОЙ РАБОТЫ ООО «РЕНЕССАНС»

1.1 Организация бухгалтерского учета

Бухгалтерский учет в ООО «Ренессанс» осуществляется главным бухгалтером. В соответствии с приказом по ООО «Ренессанс» главный бухгалтер назначается или освобождается от должности директором.

Функции и ответственность главных бухгалтеров определены «Положением о главных бухгалтерах», и Федеральным Законом «О бухгалтерском учете» от 21.11.96 № 129-Ф3.

Приказ об учетной политике утвержден приказом Генерального директора №8 от 11.09.2001г. и действует по настоящее время.

Функции бухгалтерской службы в ООО «Ренессанс»:

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности Общества;

- обеспечение контроля за наличием и движением имущества, использованием трудовых, материальных и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- осуществление (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях выявления мобилизации внутрихозяйственных ресурсов.

Ответственность за организацию бухгалтерского учета несет руководитель. Руководитель обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми службами и работниками Общества, имеющими отношение к учету, требований главного бухгалтера по вопросам оформления и представления для учета документов и сведений.

Весь бухгалтерский учет, контроль, методологическое руководство, составление бухгалтерской отчетности, представление ее в установленные сроки и адреса в ООО «Ренессанс» осуществляется главным бухгалтером. Первичные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленным порядком и сроками. Ответственность за организацию хранения несет руководитель. Ответственность за обеспечение сохранности в период работы с ними и своевременную сдачу их в архив несет главный бухгалтер.

Похожие работы

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... для заполнения личной карточки учёта доходов и подоходного налога, удержанного из них, и для заполнения регистров бухгалтерского учёта к счёту 531“Обязательство по оплате труда” и 533“Обязательства по расчёту с социальным фондом”. Зарплата работников управленческого и обслуживающего аппарата отдельных цехов обычно входит в соответствующие статьи цеховых расходов. Следовательно, роль каждой ...

... , нацеленными на удовлетворение потребителя. Маркетинг является единым, непрерывным процессом, поскольку всегда необходимее знать новые потребности клиентов и контролировать достигнутые результаты. 2. Анализ коммерческой деятельности предприятия на примере ООО «Дальстам» 2.1 Общая характеристика предприятия ООО «Дальстам» ООО «Дальстам» является юридическим лицом и действует на основании ...

0 комментариев