Навигация

Структура управления предприятием

37608

знаков

11

таблиц

0

изображений

2.2 Структура управления предприятием

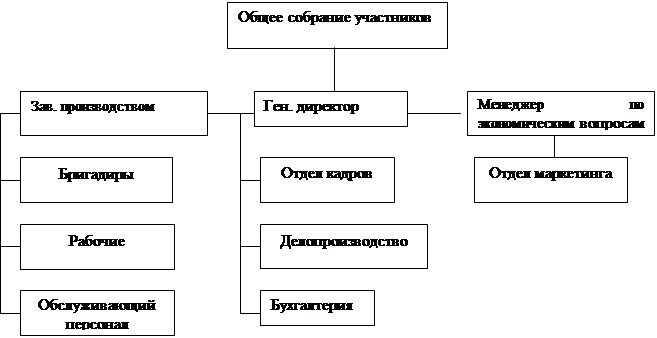

Руководство текущей деятельностью осуществляется генеральным директором, избираемым на общем собрании. Непосредственно генеральному директору подчиняются: заместитель директора по производству, главный бухгалтер и главный механик.

В подчинении у главного бухгалтера – продавец-кассир; у главного механика – водитель-экспедитор; у заместителя директора – работники структурных подразделений (схема 1).

ООО «Ренессанс» располагает промышленными зданиями и сооружениями, складскими помещениями, оборудованием, производственные запасы составляют сырье, готовая продукция, МЦ и БИП.

ООО «Ренессанс» является предприятием, которое осуществляет производственно-хозяйственную деятельность силами своего коллектива, осуществляет свою деятельность на основе Конституции РФ, законов, указов президента, постановлений и распоряжений Правительства РФ.

Предприятие самостоятельно устанавливает систему ведения хозяйства, утверждает нормы расхода сырья, материалов, топлива, электроэнергии, самостоятельно устанавливает систему оплаты труда рабочих.

Предприятие самостоятельно разрабатывает структуру и штаты. Директор предприятия утверждает и изменяет оклады специалистов в пределах фонда заработной платы.

Генеральный директор организует работу и эффективное взаимодействие производственных цехов и других структурных подразделений организации, направляет их на достижение высоких темпов развития и совершенствования производства, занимается заключением хозяйственных договоров, поиском рынка сбыта и т.д.

Главный бухгалтер осуществляет руководство экономической работы в организации, организует работу в соответствии с главной своей задачей – обеспечивать правильную постановку бухгалтерского учета и финансовой деятельности и т.д.

Заместитель генерального директора осуществляет руководство по техническому обоснованию организации. Задача – обеспечивать бесперебойную работу всех структурных подразделений, технических средств, осуществлять мероприятия по комплексной механизации и автоматизации производственных процессов.

Главный механик осуществляет руководство работами по ремонту автотранспорта и оборудования в организации. Организует работу в соответствии с главной своей задачей обеспечивать своевременный и качественный ремонт техники.

Водитель - экспедитор осуществляет работы, связанные с перевозкой, сопровождением и передачей заказчикам готовой продукции, а также другие работы, связанные с перевозкой и сопровождением грузов.

Продавец-кассир занимается консультированием покупателей, продажей товаров, составление первичной бухгалтерской документации в магазине, ведение и учет кассовых операций.

Основными задачами ООО «Ренессанс» являются:

- увеличение производства и продажи продукции и улучшение ее качества;

- достижение роста производительности труда;

- снижение себестоимости продукции и повышение рентабельности трудовых ресурсов;

Целью предприятия является повышение прибыли и снижение издержек производства.

Потребителями продукции являются местное население города и пригородных населенных пунктов, а также предприятия и организации города и за пределами города.

Высокий и качественный уровень изготавливаемой продукции и проводимых работ является приоритетным и неотъемлемым направлением в деятельности предприятия.

III. АНАЛИЗ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

ООО «РЕНЕССАНС»

Анализ осуществляется в основном по данным квартальной и годовой бухгалтерской отчетности, и в первую очередь по данным баланса (Форма №1) и отчета о прибылях и убытках (Форма №2). Чтобы судить об эффективности производства, важно знать не только затраты, но и доход. Более правильное представление об эффективности производства дает валовая прибыль. Но и валовая прибыль не дает полного представления об эффективности производства. Важными показателями эффективности производства являются прибыль и рентабельность. Данные о составных частях балансовой прибыли содержаться в «Отчете о прибылях и убытках» (форма №2).

Для оценки деятельности ООО «Ренессанс» в таблице 1 представлен краткий анализ показателей финансово-хозяйственной деятельности предприятия.

За анализируемый период произошли изменения следующих показателей. Выручка от продаж увеличилась на 5299 тыс. рублей, или на 34,5%. Торговая площадь не изменилась, но вследствие увеличения выручки товарооборот на 1м2 торговой площади увеличился на 34,5%. Численность работников, в том числе работников торгово-промышленного персонала за анализируемый период осталась на прежнем уровне. В результате этого производительность труда всех работников и работников ТОП увеличилась на 34,5% за счет увеличения товарооборота.

Фонд заработной платы в 2003 году в сумме увеличился на 55 тыс.руб. или на 15,1%, уровень заработной платы в товарообороте снизился на 0,4%, средняя заработная плата одного работника в 2003 году составляет 3,5 тыс.руб., что на 0,5 тыс.руб. выше, чем в прошлом году или увеличилась на 16,7%, что оценивается положительно. Хотя я считаю, что 3,5 тыс.рублей – это низкий уровень оплаты труда. Поэтому, с целью усиления заинтересованности работников в результатах своего труда, необходимо пересмотреть действующую систему оплаты труда.

Среднегодовая стоимость основных фондов увеличилась на 127 тыс.руб. или на 1,1% за счет приобретения предприятием дополнительного оборудования, оргтехники и переоценки ОФ.

Таблица 1 - Анализ основных показателей финансово-хозяйственной деятельности ООО «Ренессанс»

| Показатели | Ед. изм. | 2002 год | 2003 год | Отклонение (+;-) | 2002 в % к 2003 |

| А | Б | 1 | 2 | 3 | 4 |

| Товарооборот | тыс.руб. | 15353 | 20652 | +5299 | 134,5 |

| Торговая площадь | м2 | 250 | 250 | - | - |

| Товарооборот на 1м2 торговой площади | тыс. руб./ м2 | 61,4 | 82,6 | +21,2 | 134,5 |

| Численность работников всего | чел. | 10 | 10 | - | - |

| В т.ч. работников ТОП | чел. | 6 | 6 | - | - |

| Производительность труда одного работника | тыс.руб/ чел | 1535,3 | 2065,2 | +529,9 | 134,5 |

| Производительность труда одного работника ТОП | тыс.руб/ чел | 2558,8 | 3442,0 | +883,2 | 134,5 |

| Фонд заработной платы - сумма | тыс. руб. | 365 | 420 | +55 | 115,1 |

| - уровень | % | 0,024 | 0,020 | -0,004 | 83,3 |

| Среднемесячная з/плата одного работника | тыс.руб. | 3,0 | 3,5 | +0,5 | 116,7 |

| Среднегодовая стоимость ОФ | тыс. руб | 11275 | 11402 | +127 | 101,1 |

| Фондоотдача | руб/1руб.ОФ | 1,36 | 1,81 | +0,45 | 133,1 |

| Фондовооруженность труда одного работника | тыс.руб/чел. | 1127,5 | 1140,2 | +12,7 | 101,1 |

| Коэффициент эффективности использования ОФ | руб/1руб.ОФ | 0,007 | 0,016 | +0,09 | 228,6 |

| Среднегодовая стоимость ОС | тыс.руб. | 7095 | 6573 | -522 | 92,6 |

| Время обращения ОС | дни | 163,8 | 114,1 | -49,7 | 69,6 |

| Коэффициент участия ОС в каждом рубле оборота | тыс.руб. 1руб.ОС | 0,46 | 0,32 | -0,14 | 69,6 |

| Коэффициент рентабельности ОС | тыс.руб. 1руб.ОС | 0,01 | 0,03 | +0,02 | 300,0 |

| С/с проданных товаров, работ, услуг | тыс.руб. | 14146 | 18737 | +4591 | 132,5 |

| Валовая прибыль - сумма | тыс.руб. | 1207 | 1915 | +708 | 158,6 |

| - уровень | % | 7,9 | 9,3 | +1,4 | 117,7 |

| Издержки обращения -сумма | тыс.руб. | 1106 | 1655 | +549 | 149,6 |

| - уровень | % | 7,2 | 8,0 | +0,8 | 111,1 |

| Прибыль (убыток) от продаж: - сумма | тыс.руб. | 101 | 260 | 159 | 257,4 |

| -рентабельность продаж | % | 0,7 | 1,3 | 0,6 | 185,7 |

| Проценты к получению | тыс.руб. | - | - | - | - |

| Проценты к уплате | тыс.руб. | - | - | - | - |

| Доходы от деятельности других организаций | тыс.руб. | - | - | - | - |

| Операционные доходы | тыс.руб. | - | - | - | - |

| Операционные расходы | тыс.руб. | - | - | - | - |

| Внереализационные доходы | тыс.руб. | - | - | - | - |

| Внереализационные расходы | тыс.руб. | - | - | - | - |

| Прибыль (убыток) до налогообложения - сумма | тыс. уб. | 101 | 260 | 159 | 257,4 |

| -рентабельность предприятия | % | 0,7 | 1,3 | 0,6 | 185,7 |

| Отложенные налоговые активы | тыс.руб. | - | - | - | - |

| Отложенные налоговые обязательства | тыс.руб. | - | - | - | - |

| Текущий налог на прибыль и иные обязательные платежи | тыс.руб. | 25 | 73 | 48 | 292 |

| Чистая (нераспределенная) прибыль (убыток) отчетного периода | тыс.руб. | 76 | 187 | 111 | 246,0 |

| Рентабельность конечной деятельности | % | 0,5 | 0,9 | +0,4 | 180,0 |

По сравнению с прошлым годом фондоотдача возросла на 33,0%, фондовооруженность труда одного работника увеличилась на 1,1% и коэффициент эффективности использования основных фондов тоже увеличился – на 28,6%, что в целом расценивается положительно.

По данным таблицы видно, что среднегодовая стоимость оборотных средств значительно снизилась, на 522 тыс.руб. или на 7,4%. Уменьшение произошло в основном за счет снижения денежных средств. В структуре оборотных средств в отчетном году наибольшую долю составляют производственные запасы и дебиторская задолженность, в то время как доля денежных средств резко уменьшилась.

Время обращения оборотных средств уменьшилось на 49,7 дней, а коэффициент рентабельности оборотных средств возрос на 0,02, что расценивается положительно.

Себестоимость проданных товаров увеличилась по сравнению с предыдущим годом на 4591 тыс.руб. или на 32,5%. Но так как удельный вес в составе выручки составляет 92,1% в 2002 году, и 90,7% в 2003году наблюдается снижение себестоимости, вследствие чего увеличилась валовая прибыль предприятия на 708 тыс.руб. или на 58,6%. Уровень валовой прибыли в товарообороте также повысился на 17,7%.

Издержки обращения увеличились в сумме на 549 тыс.руб. или на 49,6%, а прибыль от продаж в отчетном году увеличилась на 159 тыс.руб. или на 57,4%. Рост выручки от продаж за обусловлен ростом запасов на складе.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие.

Коэффициенты рентабельности в отчетном году по всем рассчитанным показателям изменились в лучшую сторону, что положительно характеризует деятельность предприятия. Увеличение показателей рентабельности предприятия связано со снижением цен на продукцию предприятия.

В совокупности влияние всех указанных выше факторов обусловило улучшение финансового состояния предприятия, что способствовало получению прибыли до налогообложения в отчетном году в сумме 260 тыс.руб., что выше прошлогоднего на 159 тыс.руб. или на 57,4%. Основной причиной этого является получение прибыли от продажи товаров. Чистая прибыль в отчетном году увеличилась на 111 тыс.руб., а на изменение чистой прибыли влияние оказала налоговая нагрузка.

В целом почти все показатели таблицы изменились в лучшую сторону, что положительно характеризует деятельность ООО «Ренессанс» за 2003 год.

Для улучшения состояния руководству ООО «Ренессанс» рекомендуется следующее:

- увеличение выручки от реализации. Подобное увеличение возможно за счет проведения рекламной компании, внедрения возможности для покупателей приобретать товары в рассрочку, скидки за увеличение объема проданных товаров.

- сокращение расходов предприятия от объема выручки.

- оптимизация денежных потоков предприятия за счет сокращения разрыва между отгрузкой товара и его оплатой, истребованием дебиторской задолженности.

Похожие работы

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... для заполнения личной карточки учёта доходов и подоходного налога, удержанного из них, и для заполнения регистров бухгалтерского учёта к счёту 531“Обязательство по оплате труда” и 533“Обязательства по расчёту с социальным фондом”. Зарплата работников управленческого и обслуживающего аппарата отдельных цехов обычно входит в соответствующие статьи цеховых расходов. Следовательно, роль каждой ...

... , нацеленными на удовлетворение потребителя. Маркетинг является единым, непрерывным процессом, поскольку всегда необходимее знать новые потребности клиентов и контролировать достигнутые результаты. 2. Анализ коммерческой деятельности предприятия на примере ООО «Дальстам» 2.1 Общая характеристика предприятия ООО «Дальстам» ООО «Дальстам» является юридическим лицом и действует на основании ...

0 комментариев