Именные акции и акции на предъявителя

Производственные основные фонды;

Показатель фондоотдачи

Коэффициент загрузки оборотных средств – этот коэффициент обратный коэффициенту оборачиваемости

Технологический тип. Технологическая структура предопределяет четкую технологическую обособленность

Основные (технологические) операции. В процессе их выполнения происходит изменение форм, размеров и свойств изделия или детали

Рабочего времени – устанавливают величину затрат рабочего времени на выполнение единицы работы одним или несколькими работниками;

Прямая (простая) сдельная система оплаты

Метод, при котором заработок рабочего определяется исходя из общей зарплаты бригады, уровня квалификации рабочего и отработанного им времени;

Проектная производственная мощность – это мощность, предусмотренная проектом строительства, реконструкции и расширения предприятия

Явочный состав – это работники, фактически присутствующие на рабочих местах;

Учитываются технологические показатели конструкции

Плановые – это калькуляции, рассчитанные по плановым нормам и нормативам;

Административно-управленческие расходы;

Созидательная конкуренция – этот вид конкуренции направлен на то, что конкуренты находят способы сотрудничества в области производства и маркетинга

Эстетические показатели – характеризуют художественную выразительность, рациональность формы, целостность композиции, соответствие моде и т.д.;

Инноваторы – лидеры и инноваторы – последователи

Творчество — это особый вид интеллектуальной деятельности человека, направленной на создание качественно новых ценностей;

Государственные органы РФ. В Российской Федерации существует единая государственная патентная служба

Навигация

Показатель фондоотдачи

Экономика отрасли

240932

знака

11

таблиц

13

изображений

1. Показатель фондоотдачи.

Фондоотдача – это количество продукции в расчете на рубль основных производственных фондов. В зависимости от метода расчета фондоотдачу можно рассчитать по следующим формулам:

Фотд = ВП / Ф

или

Фотд = ТП / Ф

или

Фотд = РП / Ф

где, ВП – объем валовой продукции;

ТП – объем товарной продукции;

РП – объем реализованной продукции.

Ф = Ф1 + ((Фввод. * n1) / 12) – ((Фвыб. * n2) / 12),

где, Ф1 – стоимость основных производственных фондов предприятия на начало года или первоначальная стоимость основных фондов;

Фввод. (Фвыб.) – стоимость вводимых (выбывающих) в течение года основных производственных фондов;

n1 (n2) – количество полных месяцев с момента ввода (выбытия) основных производственных фондов до конца года.

Факторы роста фондоотдачи:

· Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

· Повышение коэффициента сменности работы оборудования;

· Улучшение использования времени и мощности;

· Ускорение освоения вновь вводимых мощностей;

· Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий;

· Замена ручного труда машинным.

2. Показатель фондоемкости

Фондоемкость – это показатель обратный показателю фондоотдачи. Исчисляется как отношение средней стоимости основных производственных фондов к объему произведенной продукции.

Ффе = 1 / Фотд

3. Показатель фондовооруженности

Фондовооруженность – это показатель оснащенности основными производственными фондами или это размер основных производственных фондов в расчете на одного работника или рабочего предприятия.

Ффв = Ф / Чраб.,

где, Чраб. – это численность работающих на предприятии.

Фондоемкость должна иметь тенденцию к уменьшению, а фондоотдача и фондовооруженность к увеличению.

4. Коэффициент сменности.

Ксм = (О1 + О2 + О3) / О,

где, О1,2,3 – число станков, работающих в 1, 2, 3 сменах;

О – общее число станков в цехе.

Таблица 1. Основные пути уменьшения неэффективного использования оборудования.

| Основные причины неэффективного использования оборудования | Основные пути уменьшения простоев |

| 1. Неукомплектованность оборудования рабочими | 1. Автоматизация производственного процесса с уменьшением численности рабочих |

| 2. Ликвидация устаревшего, малоиспользуемого оборудования | |

| 3. Своевременная подготовка кадров необходимой квалификации (при техническом перевооружении) | |

| 4. Организация и стимулирование многосменной работы, где возможно многостаночной; трудовой дисциплины. | |

| 2. Отсутствие необходимых для работы ресурсов (материалов, инструмента и др.) | 1. Планирование и управление процессом поступления и расходования ресурсов (по возможности перевести систему на компьютерную основу). |

| 2. Создание оптимальных запасов необходимых ресурсов. | |

| 3. Стимулирование безотказного снабжения, работая напрямую с поставщиками. | |

| 3. Отсутствие производственного задания, как следствие некачественного планирования работы. | 1. Планирование и управление загрузкой оборудования в течение планового периода. |

| 2. Грамотный расчет оптимальной производственной мощности. | |

| 3. Кооперация с другими компаниями. | |

| 4. Неисправности техники | 1. Создание резерва оборудования. |

| 2. Ликвидация устаревшего оборудования | |

| 3. Стимулирование безотказной работы оборудования (т.е. ремонтных рабочих). | |

| 5. Переналадки оборудования, связанные с некачественным планированием работы. | 1. Использование замкнутых участков на выполнение отдельных операций. |

| 2. Автоматизация процесса переналадки. | |

| 3. Использование прогрессивных технологий. |

Оборотные фонды и оборотные средства предприятия

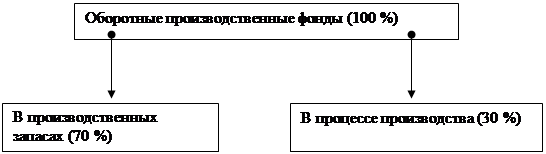

К оборотным производственным фондам относится часть производственных фондов, вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменение своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

Оборотные производственные фонды состоят из следующих частей:

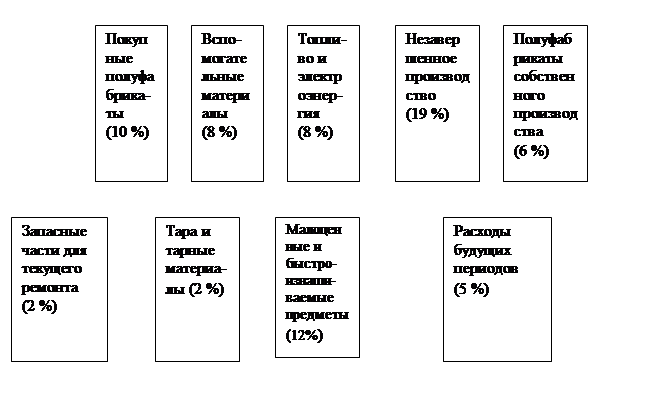

1. Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; они состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов;

2. Незавершенное производство и полуфабрикаты собственного производства – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия;

3. Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологий, новых видов изделий, на перестановку оборудования и др.).

Соотношение между отдельными элементами оборотных фондов (в процентах) или их составными частями называется структурой оборотных фондов (рис 2).

В общей системе мероприятий по обеспечению режима основное место занимает экономия предметов труда, под которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, без какого бы то ни было ущерба для качества, надежности и долговечности изделия.

Экономическое значение экономии оборотных фондов в современных условиях выражается в следующем:

1. Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает как одна из серьезных предпосылок увеличения масштаба производства;

2. Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства;

3. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов;

4. Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению производительности труда;

5. Экономия материальных ресурсов способствует снижению себестоимости продукции;

6. Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное действие и на финансовое состояние предприятия.

| |||||||||||||||||

| |||||||||||||||||

|

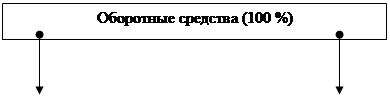

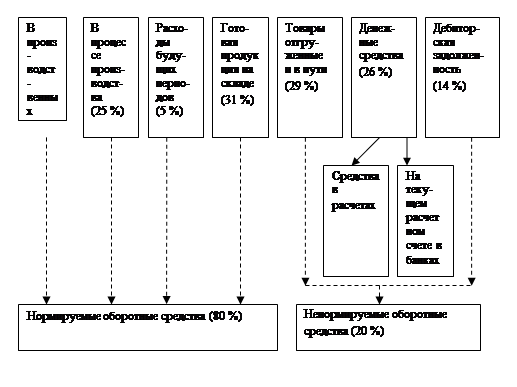

Рис.2. Структура оборотных фондов

К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и др. Различают состав и структуру оборотных средств. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Величина оборотных средств, занятых в производстве, определяется в основном деятельностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит, главным образом, от условий реализации продукции, уровня организации системы снабжения и сбыта продукции.

Оборотные средства, обслуживающие процесс обращения продукции, представляют собой фонды обращения. К ним относятся готовая к реализации продукция, находящаяся на складах предприятия; продукция отгруженная, но не оплаченная потребителями (дебиторская задолженность); денежные средства предприятия; средства в расчетах.

Структура оборотных средств – это соотношение между отдельными элементами оборотных средств, выраженное в процентах (рис. 3).

В различных отраслях существует различие в структурах оборотных средств. Это обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

По источникам формирования оборотные средства делятся:

· Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.);

· Заемные оборотные средства – это кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат – это в первую очередь оптимизация структуры источников формирования оборотных средств предприятия, т.е. разумное сочетание собственных кредитных ресурсов.

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

Период оборота оборотных средств – это время, в течение которого оборотные средства совершают полный кругооборот (период производства + период обращения). Этот показатель характеризует среднюю скорость движения средств на предприятии или отрасли и не совпадает с фактическим сроком производства и реализации определенных видов продукции.

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Оборотные средства в каждый момент времени одновременно находятся во всех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства, готовых изделий.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия называется нормированием оборотных средств. Нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянно минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

Эффективное использование оборотных средств промышленных предприятий характеризуют следующие показатели:

1. Коэффициент оборачиваемости – характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период, или показывает объем реализованной продукции, приходящийся на один рубль оборотных средств.

Ко = РП / СО,

где, Ко– коэффициент оборачиваемости оборотных средств (обороты);

РП – объем реализованной продукции;

СО – среднегодовой остаток нормируемых оборотных средств.

Похожие работы

... Научно обоснованная классификация отраслей транспорта имеет важное значение для правильного планирования производства и обеспечения определенной пропорциональности в его развитии. В основу классификации отраслей транспорта положены следующие принципы: экономическое назначение предоставляемой услуги; характер функционирования продукции транспорта в процессе производства; характер воздействия ...

... Стимулирование развития национальной экономики при осуществлении внешнеторговой деятельности. 4. Обеспечение условий эффективной интеграции экономики РФ в мировую экономику. Основными принципами госрегулирования внешнеторговой деятельности в РФ явл.: 1. Единство внешнеторговой политики, 2. Единство системы гос. регулирования ВТД (внеш. торг. деят-ть). 3. Единство политики экспортного контроля. 4. ...

... при крайне отсталой производственной базе легкой и пищевой промышленностей, гражданского машиностроения и сельского хозяйства. Каждая из этих проблем по своему осложняет интеграцию России в мировую экономику. Перестройка хозяйственного механизма закономерно сопровождается всплеском инфляции, нехваткой финансовых ресурсов, резким сужением платежеспособности населения многих предприятий. В итоге — ...

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

0 комментариев