Износ основных фондов. Особенности проявления морального износа в условиях роста цен на элементы основных фондов

Виды оценки основных фондов. Переоценка основных фондов как условие обеспечения воспроизводства капитала при высоких темпах роста цен

Производственные мощности предприятия. Проблемы создания резервных производственных мощностей

Нормирование оборотных средств. Структура нормы запаса основных элементов оборотных средств

Особенности нормирования элементов оборотных фондов в процессе производства (незавершенное производство)

Рынок труда, его основные характеристики и особенности функционирования в России

Формы и виды занятости. Проблема занятости населения и пути ее решения в условиях формирования рыночной экономики

Навигация

Экономика предприятия

Экономика предприятия

73192

знака

5

таблиц

13

изображений

1. Классификация сырья и ТЭР. Первичные и вторичные материальные ресурсы

Основным вещественным элементом материально-технической базы является сырье. Оно входит в состав оборотных фондов и переносит свою стоимость на готовую продукцию полностью.

Сырье классифицируется по:

- Экономическому назначению (предметы труда и готовая продукция);

- Роли в производственном процессе (основное и вспомогательное);

- Способу получения (промышленное и сельскохозяйственное);

- Характеру происхождения (животное, растительное);

- Времени производства (сезонное, не сезонное).

Сырьевые и топливно-энергетические ресурсы использующиеся в промышленности делятся на первичные и вторичные.

Вещества природы, изготовляемые трудом в процессе непосредственного взаимодействия с землей и ее недрами в целом, представляют собой предметы труда природного происхождения (растениеводство, животноводство, рыболовство) или первичные сырьевые ресурсы.

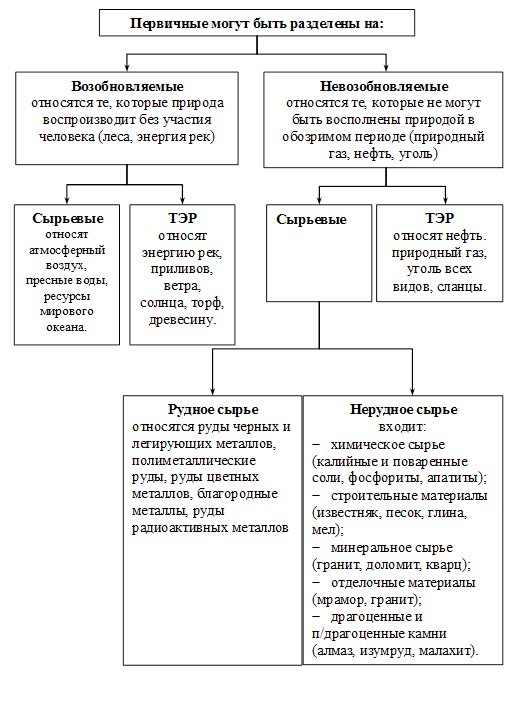

Под первичными ресурсами понимают материалы, которые находятся в недрах и на поверхности в качестве сырья для промышленности. (рис. 4.1.).

Вместе с тем в сферах производства, обращения и потребления образуются потери в виде отходов, количество которых зависит от уровня применяемой технологии, степени концентрации, специализации и комбинирования производства. Будучи использованными в процессе производственного или иного потребления, сырье или материалы частично утратили свою первоначальную стоимость и определяются как отходы производственного, индивидуального и общественного потребления.

При выявлении полезности материальной субстанции отходы при определенных условиях могут быть собраны и подготовлены к повторному использованию в качестве вторичных ресурсов. Вторичное сырье, например в пищевой промышленности, представляет собой все возрастающий потенциал сырьевой базы для промышленного производства. Причем как известно, это сырье, которое во всех случаях отличается более высокой концентрацией вещественных компонентов по сравнению с большинством видов первичного сырья. Этот все возрастающий потенциал обуславливается все увеличивающимися масштабами производства и потребления, обуславливающими рост отходов. И вся проблема по их использованию состоит в методах сбора и утилизации.

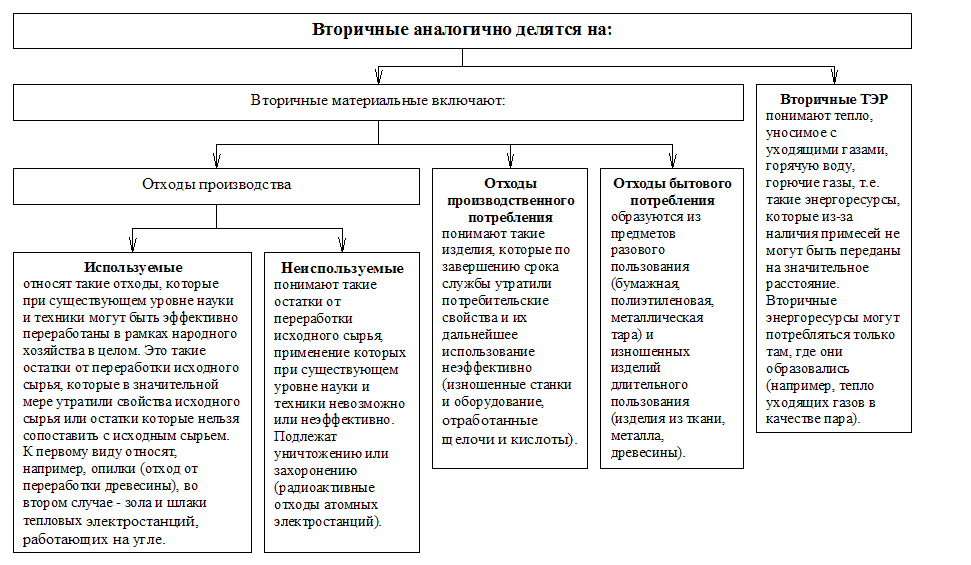

Под вторичными понимают такие остатки производства и потребления, которые могут быть повторно использованы для нужд народного хозяйства. (рис. 4.2.).

рис. 4.1. Классификация первичных ресурсов.

рис. 4.2. Классификация вторичных ресурсов.

рис. 4.2. Классификация вторичных ресурсов.

Соотношение между первичными запасами материальных ресурсов во многом определяют основное соотношение промышленности между добывающими и обрабатывающими отраслями.

До настоящего времени на экономику России влияли огромные природные запасы сырьевых и топливно-энергетические ресурсы, что определяло Россию как основную сырьевую базу сопредельных государств, развивая экспорт наиболее ценных видов сырья. В результате, в России установилась более высокая доля добывающих отраслей в структуре отраслей народного хозяйства, что непосредственно и влияло на развитие экономики в целом и на благосостояние населения. В настоящее время приоритетными направлениями экономической политики являются развитие обрабатывающих отраслей и техническое обновления добывающих производств.

2. Оптимизация расходов по созданию и сохранению запасов товароматериальных ценностей. Управление запасами ТМЦ

Создание и сохранение запасов товароматериальных ценностей сопряжено с большими затратами, ежегодная сумма которых, по оценкам зарубежной статистики, превышает четвертую часть стоимости самих запасов.

В условиях рынка необходимо определить оптимальную величину этих расходов, которая обеспечивала бы эффективное функционирование производства при минимальном объеме затрат на его материально-техническое обеспечение.

Основными расходами являются:

1. Стоимость заказа оформления заказа. Постоянные расходы — это заработная плата работников отделов снабжения, вложения в оборудование и накладные расходы, рассчитанные на определенный объем сырья. Переменные расходы зависят от способа оформления заказа, стоимости и пересылки документов, увеличение числа заказов.

2. Издержки на текущие запасы. Для бесперебойного функционирования предприятие должно поддерживать минимальные запасы, таким образом, возникают издержки в форме неиспользованных возможностей.

3. Текущие расходы на запасы — включают складские расходы. Они возникают с увеличением запасов по сравнению с нормируемым объемом. Входят также расходы на страхование, порчу товаров, хищения.

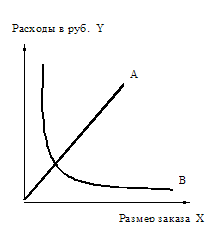

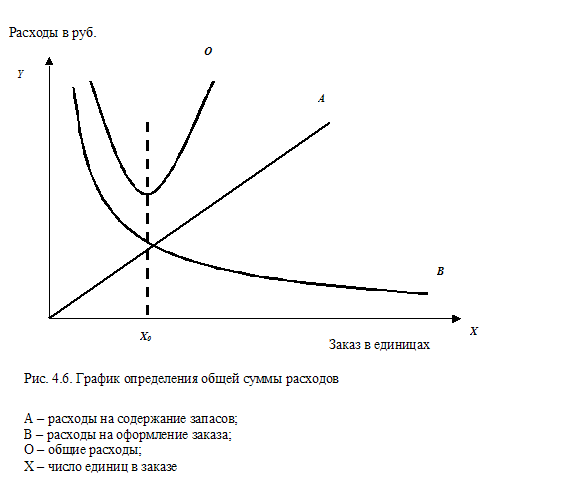

Для оптимизации перечисленных расходов необходимо установить связь между размером заказа (число единиц, закупаемых один раз) с общей стоимостью оформления заказа и с общей суммой текущих расходов по содержанию запаса.

Допустим, имеется число единиц, закупаемых в результате одного заказа – Х по мере того, как Х возрастает, текущие расходы на содержание запасов также увеличиваются. Но вместе с тем, если Х увеличивается, то очевидно, количество заказов при постоянных объемах производства уменьшится, что приведет к уменьшению расходов на оформление заказа (рис. 4.4)

Рис.4.4. Изменение суммы расходов на оформление заказа и расходов на содержание запасов.

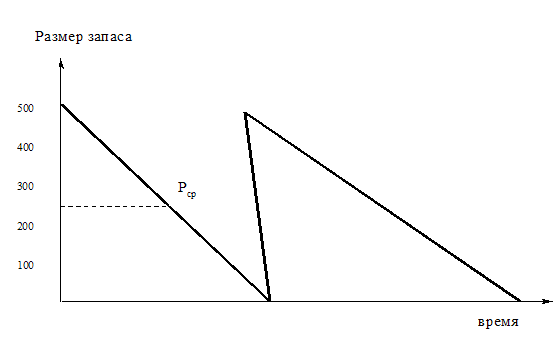

Допустим, что потребность в определенных видах сырья составляет 500 условных единиц в год. Заказывается это число за один раз. В процессе производства число заказанных единиц уменьшается до 0, а средние запасы в этом случае равны 250 единиц (рис.4.5.).

Рис. 4.5.. Схема непрерывного расходования запасов

Текущие расходы на содержание запасов определяются в расчете на среднюю стоимость в рублях 250 единиц, расходы на оформление заказа в этом случае возникают один раз в году. Если бы заказ делался 2 раза в год, то тогда первоначальный заказ доходит до 0 и снова возрастает до 250 единиц (при неизменной потребности = 500 единиц). Средний уровень запасов составляет в данном случае 125 единиц, расходы на оформление заказа возникают дважды, а расходы на содержание запасов требуются не 250, а в среднем 125 единиц.

Таким образом, различие в образе действий в отношении запасов приводит к различным затратам. На рис. 4.6. показан график общей суммы расходов.

Из рисунка следует, что минимальные расходы будут получены при Х=Х0 . Составляется уравнение, определяющее общую сумму затрат.

1. Среднее число единиц, составляющих запасы, равно Х, где Х - число единиц, соответствующих одному заказу.

2. Средний запас в денежном выражении составляет СХ, где С - стоимость единицы изделий данного наименования.

3. Общая сумма затрат на содержание запасов составляет ![]() , где СТ годовая ставка начислений на содержание запасов, выраженная в % к стоимости последних.

, где СТ годовая ставка начислений на содержание запасов, выраженная в % к стоимости последних.

4. Число заказов в год равно Z, где Z - потребность за год.

5. Общая сумма затрат на оформление заказов в год составляет СРZ, где Ср - переменные расходы на оформление одного заказа.

В итоге общую сумму затрат ОС можно выразить с помощью уравнения

![]()

В соответствии с теорией запасов существует несколько способов минимизации общей суммы расходов (ОС):

1. Можно взять первую производную по Х от общей суммы затрат и приравнять полученную величину 0, т.е.

![]() :dx=0, имея в виду определить точку, соответствующую нулевому наклону и минимуму ОС.

:dx=0, имея в виду определить точку, соответствующую нулевому наклону и минимуму ОС.

2. Использовать графический метод, т.е. нанести кривые, соответствующие каждому из слагаемых затрат, а затем получить общую их сумму (рис. 4.6.)

3. Путем подставления различных значений Х в уравнение до тех пор, пока не будет достигнут минимум этой величины.

Приравнять общую сумму затрат на содержание запасов ОС и сумму затрат на оформление заказов СрZ.

3. Понятие основного капитала. Состав и структура основных фондов. Особенности участия основных фондов в экономическом кругообороте

Основные фонды — часть производственных фондов, которые участвуют в создании потребительской стоимости и переносят на нее свою стоимость по частям в течение ряда лет. Основные фонды служат не для продажи, а для производства продукции, ее демонстрации, хранения, транспортировки.

Основные производственные фонды представляют собой часть капитала в его овеществленной форме (основной капитал).

Таким образом, основной капитал представляет собой денежную оценку основных фондов, как материальных ценностей, имеющих длительный период функционирования.

В странах с рыночной экономикой основной капитал определяют как комплексное понятие, включающее недвижимость (property), основные производственные средства (plant) и оборудование (equipment). В состав основного капитала включается земля.

Капитал еще не овеществленный, но вкладываемый в средства производства – прямые (реальные) инвестиции.

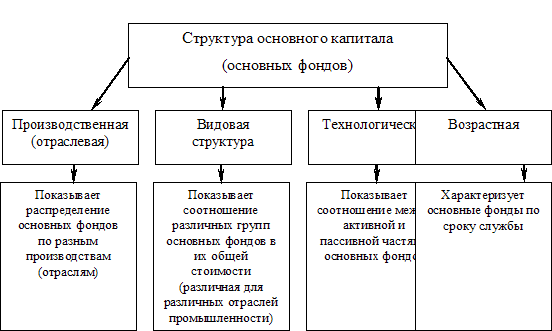

Основные классификационные признаки при изучении состава основных фондов.

а) назначение и характер выполняемых функций в производственном процессе (активная и пассивная часть основных фондов).

Активная часть основных фондов (машины, оборудование) непосредственно влияет на производство, количество и качество продукции (работ, услуг).

Пассивные элементы (здания, сооружения) создают необходимые условия для производственного процесса.

б) отношение к производству (производственные и непроизводственные основные фонды).

К производственным относят основные фонды промышленности, сельского хозяйства, строительства, транспорта, связи, торговли и прочих видов деятельности материального производства.

Непроизводственные фонды предназначены для обслуживания нужд ЖКХ, здравоохранения, просвещения, культуры.

Примерный состав некоторых групп основных фондов:

| Здания | |

| Сооружения: | шахты, карьеры, скважины, насосные станции, мосты, эстакады, железнодорожные пути внутризаводского транспорта. |

| Передаточные устройства: | трубопроводы (нефтепроводы, газопроводы), линии электропередач, водонапорные башни, линии связи. |

| Силовые машины: | это оборудование для выработки и преобразования электроэнергии: генераторы, газогенераторы, электрогенераторы, паровые котлы, электродвигатели, водяные турбины, компрессоры. |

| Рабочие машины и оборудование: | средства труда, с помощью которых человек воздействует на предметы труда с целью получения готовой продукции, металлорежущие станки, молоты, прессы, прокатные станы, термическое и химическое оборудование, подъемно-транспортное оборудование. |

| Транспортные средства. | |

| Рабочий и продуктивный скот. | |

| Многолетние насаждения. | |

| Вычислительная техника. | |

| Прочие основные фонды: | а) производственный инвентарь (контейнеры, рабочие столы, верстаки), оборудование по охране труда, тара для хранения сыпучих, жидких тел; б) хозяйственный инвентарь - предметы конторского и хозяйственного назначения: мебель, счетные и пишущие машинки, средства оргтехники; в) инструменты: режущий, измерительный, штампы, приспособления, абразивы, слесарно-монтажный. |

Рис.1.1. Структура основных фондов.

Основные производственные фонды предприятия совершают полный хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов; амортизация; накопление средств для полного восстановления основных фондов; замена основных фондов путем осуществления капитальных вложений.

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев