Износ основных фондов. Особенности проявления морального износа в условиях роста цен на элементы основных фондов

Виды оценки основных фондов. Переоценка основных фондов как условие обеспечения воспроизводства капитала при высоких темпах роста цен

Производственные мощности предприятия. Проблемы создания резервных производственных мощностей

Нормирование оборотных средств. Структура нормы запаса основных элементов оборотных средств

Особенности нормирования элементов оборотных фондов в процессе производства (незавершенное производство)

Рынок труда, его основные характеристики и особенности функционирования в России

Формы и виды занятости. Проблема занятости населения и пути ее решения в условиях формирования рыночной экономики

Навигация

Производственные мощности предприятия. Проблемы создания резервных производственных мощностей

Экономика предприятия

73192

знака

5

таблиц

13

изображений

10. Производственные мощности предприятия. Проблемы создания резервных производственных мощностей

Производственная мощность — способность средств труда (технологической совокупности машин, агрегатов, установок, и производственных площадей) к максимальному выпуску продукции, добыче или переработке сырья в год (за сутки, за смену) в соответствии с установленными специализацией, кооперированием производства и режимом работы.

Общий вид величины производственной мощности![]() ,[1.6.]

,[1.6.]

где В – выработка изделий (натуральное выражение) в единицу времени;

Ф – фонд работы оборудования (время);

или

![]() ,[1.7.]

,[1.7.]

где Т – норма времени работы оборудования на единицу изделия.

Необходимо также выделить факторы, влияющие на величину производственной мощности:

1. Количество и технический уровень основных производственных фондов и производственных площадей.

2. Режим работы предприятия.

3. Техническая характеристика нормы производительности оборудования.

4. Прогрессивная технология.

5. Специализация предприятия и номенклатура выпускаемой продукции.

6. Организация производства и труда.

7. Качество перерабатываемого сырья и материалов.

Производственная мощность на конец периода (исходящая)

Мкп=Мвх+Мсмр+Мм-Мл ,[1.8.]

Где Мвх – мощность входящая на (начало периода);

Мсмр – мощность вводимая в результате выполнения строительно-монтажных работ;

Мм – мощность нарастающая в процессе модернизации;

Мл – ликвидируемая мощность.

Среднегодовая производственная мощность определяется по формуле:

![]() ,[1.9.]

,[1.9.]

гдеn1 – количество месяцев, в течение которых работала вводимая мощность;

m – количество месяцев, в течение которых не работала выводимая мощность;

n2 – количество месяцев, в течение которых увеличивала объем производства мощность, нарастающая в процессе модернизации.

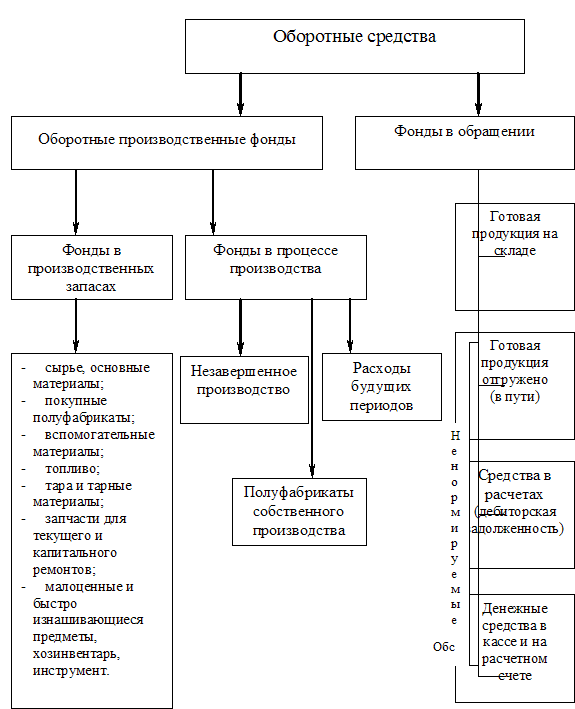

11. Экономическая сущность, состав и структура оборотных средств. Кругооборот оборотных фондов

Оборотные фонды — это часть производственных фондов, переносящих свою стоимость на стоимость готовой продукции полностью за один производственный цикл. Материальной основой оборотных фондов являются предметы труда.

Денежные средства, постоянно авансируемые предприятиями для создания запасов сырья, топлива, незавершенного производства, готовой продукции представляют собой оборотные средства. Оборотные средства предприятия существуют в сфере производства и обращения и обеспечивают непрерывность производства и реализации продукции.

Источниками формирования оборотных средств являются:

1. Собственные средства (средства, аккумулируемые к моменту образования предприятия на его расчетном счете и пополняемые в дальнейшем из прибыли);

2. Средства, приравненные к собственным — устойчивые пассивы (минимальная задолженность по заработной плате; резервы на покрытие предстоящих расходов; часть средств фондов экономического стимулирования, постоянно находящиеся в обороте; амортизационные отчисления, направляемые на образование запасов материалов и запасных частей для капитального ремонта, осуществляемого хозспособом и некоторые другие);

3. Заемные средства — краткосрочные кредиты банка;

4. Привлеченные средства (кредиторская задолженность всех видов). Ее наличие означает участие в обороте средств других предприятий, например, когда приобретаемые товары поступают раньше их оплаты, при задержке платежей и т.п.;

5. Другие источники (как правило, это средства целевого финансирования).

Рис.2.1. Состав оборотных средств.

Все перечисленные элементы оборотных средств, кроме готовой продукции (отгруженной), и средств в расчетах и денежных средств, подлежат нормированию.

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс.

Незавершенное производство и полуфабрикаты собственного изготовления представляют собой: материалы, детали, узлы и изделия, находящиеся в процессе обработки и сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних ценах и подлежащие дальнейшей переработке в других цехах того же предприятия. Расходы будущих периодов невещественные элементы фондов, включающие затраты на подготовку и освоение новой продукции, которые проводятся в данном периоде, но относятся на продукцию будущего периода.

Соотношение между отдельными элементами оборотных средств или между их составными частями называется структурой оборотных средств. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Кругооборот оборотных средств.

Оборотные фонды вступают в производство в своей н6атуральной форме и в процессе изготовления продукции целиком потребляются, т.е. переносят свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота оборотных средств предприятия.

В своем движении оборотные средства последовательно проходят три стадии: денежную, производительную и товарную.

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев