Износ основных фондов. Особенности проявления морального износа в условиях роста цен на элементы основных фондов

Виды оценки основных фондов. Переоценка основных фондов как условие обеспечения воспроизводства капитала при высоких темпах роста цен

Производственные мощности предприятия. Проблемы создания резервных производственных мощностей

Нормирование оборотных средств. Структура нормы запаса основных элементов оборотных средств

Особенности нормирования элементов оборотных фондов в процессе производства (незавершенное производство)

Рынок труда, его основные характеристики и особенности функционирования в России

Формы и виды занятости. Проблема занятости населения и пути ее решения в условиях формирования рыночной экономики

Навигация

Виды оценки основных фондов. Переоценка основных фондов как условие обеспечения воспроизводства капитала при высоких темпах роста цен

Экономика предприятия

73192

знака

5

таблиц

13

изображений

7. Виды оценки основных фондов. Переоценка основных фондов как условие обеспечения воспроизводства капитала при высоких темпах роста цен

Основные фонды — часть производственных фондов, которые участвуют в создании потребительской стоимости и переносят на нее свою стоимость по частям в течение ряда лет. Основные фонды служат не для продажи, а для производства продукции, ее демонстрации, хранения, транспортировки.

Денежная, или стоимостная, оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений, объема приватизации.

Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным снашиванием в процессе производства, изменением за этот период условий воспроизводства: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных производственных фондов — это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость — затраты на воспроизводство основных фондов в современных условиях; как правило, она устанавливается во время переоценки фондов. Последняя переоценка основных фондов была произведена по состоянию на 1 января 1995 г.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Методы переоценки ОФ:ü Экспертный метод суть его в том, что на предприятиях и в отраслях создаются спец.комиссии из числа наиболее опытных и квалифицированных экономистов и по объектной инвентаризации труда определяют восстановительную ст-сть ОФ.

Это очень трудоёмкая и дорогостоящая работа.

ü Индексный метод суть его в том, что оценка осуществляется умножением балансовой ст-сти объекта на индекс цены установленный для новой группы.

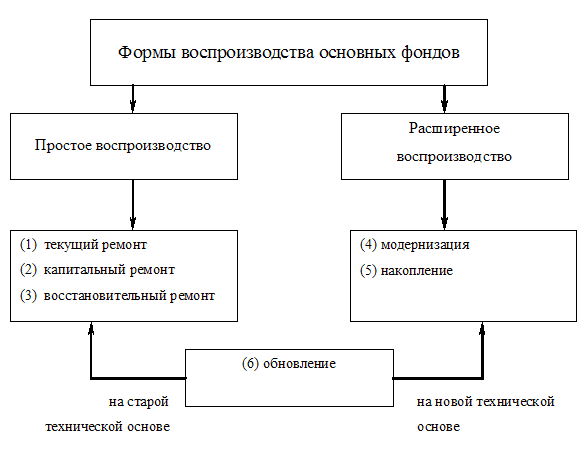

8.Формы воспроизводства ОФ

Рис.1.3. Формы воспроизводства основных фондов.

Рис.1.3. Формы воспроизводства основных фондов.

| 1. | Текущий ремонт | – это замена отдельных деталей без остановки производства средства включают в себестоимость продукции |

| 2. | Капитальный ремонт | – это замена отдельных узлов и механизмов с остановкой производства средства включают в себестоимость продукции |

| 3. | Восстановительный ремонт | – это восстановления разрушенных средств труд с остановкой производства средства из капитальных вложений |

| 4. | Модернизация | – это улучшение технических характеристик основных фондов |

| 5. | Накопление ОФ | – количественный рост основных производственных фондов на старой или новой технической основе |

| 6. | Обновление предполагает | либо замену изношенного оборудования новыми образцами аналогичного типа или новым оборудованием прогрессивного типа. |

Обновление отличается от накопления тем, что при обновлении изношенное оборудование (средства) ликвидируются, а при накоплении происходит расширение парка уже имеющихся основных фондов.

9. Система показателей эффективного использования основных фондов

I. Показатели состава и движения основных фондов

1. ![]()

![]() ,[1.10.]

,[1.10.]

Где И – сумма начисленного износа по бухгалтерскому балансу, руб.;

П – первоначальная балансовая стоимость, руб.

2. ![]() [1.11.]

[1.11.]

3. ![]() ,[1.12.]

,[1.12.]

Где Фвв – абсолютная сумма введенных основных фондов, руб.;

Фкп – стоимость основных фондов на конец периода, руб.

4. ![]() ,[1.13.]

,[1.13.]

Где Фвыб – абсолютная сумма выбывших основных фондов, руб.;

Фнп – стоимость основных фондов на начало периода, руб.

II. Показатели эффективного использования основных фондов.

Интенсивные (включая общие стоимостные показатели) — отражают уровень использования основных фондов по мощности.

5. ![]() ,[1.14.]

,[1.14.]

гдеКинтенс – коэффициент интенсивности;

Вф – фактическая выработка продукции оборудованием в единицу времени, в натуральных показателях;

Вт – технически обоснованная выработка продукции оборудованием в единицу времени в натуральных показателях.

6. ![]() ,[1.15.]

,[1.15.]

где fo – фондоотдача;

ТП – стоимость товарной продукции, руб.;

![]() – среднегодовая стоимость фондов, руб.

– среднегодовая стоимость фондов, руб.

7. ![]() ,[1.16.]

,[1.16.]

где fe – фондоемкость.

8. ![]() ,[1.17.]

,[1.17.]

где fвоор – фондовооруженность;

![]() – среднегодовое количество работников, чел.

– среднегодовое количество работников, чел.

Экстенсивные — характеризуют уровень использования основных фондов во времени.

9. ![]() ,[1.18.]

,[1.18.]

Где Кэкст – коэффициент экстенсивности;

Тфакт – фактическое время работы оборудования (час);

Тплан – плановое время работы оборудования в соответствии с режимом работы (час).

10.  ,[1.19.]

,[1.19.]

Где Ксм – коэффициент сменности;

![]() – суммарное количество станко-смен;

– суммарное количество станко-смен;

Qст – максимально возможное количество станков.

11. ![]() ,[1.20.]

,[1.20.]

Где Тсм – продолжительность смены, (час).

12. ![]() ,[1.21.]

,[1.21.]

Где Кзагрузки – коэффициент загрузки оборудования во времени;

tобор – трудоемкость изготовления изделий на данном виде оборудования;

Ф – Фонд времени работы данного вида оборудования (час).

Интегральные — характеризуют влияние на основные фонды экстенсивных и интенсивных факторов.

13. ![]() ,[1.22.]

,[1.22.]

Где Кинтегр – интегральный коэффициент использования основных фондов.

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев