Износ основных фондов. Особенности проявления морального износа в условиях роста цен на элементы основных фондов

Виды оценки основных фондов. Переоценка основных фондов как условие обеспечения воспроизводства капитала при высоких темпах роста цен

Производственные мощности предприятия. Проблемы создания резервных производственных мощностей

Нормирование оборотных средств. Структура нормы запаса основных элементов оборотных средств

Особенности нормирования элементов оборотных фондов в процессе производства (незавершенное производство)

Рынок труда, его основные характеристики и особенности функционирования в России

Формы и виды занятости. Проблема занятости населения и пути ее решения в условиях формирования рыночной экономики

Навигация

Износ основных фондов. Особенности проявления морального износа в условиях роста цен на элементы основных фондов

Экономика предприятия

73192

знака

5

таблиц

13

изображений

4. Износ основных фондов. Особенности проявления морального износа в условиях роста цен на элементы основных фондов

Износ основных фондов и его видыИзнос основных фондов представляет собой уменьшение стоимости действующего оборудования в результате морального и физического старения.

Физический износ 1 вида происходит во время обычной работы, когда основные фонды утрачивают свою потребительную стоимость. Определяется по сумме начисленного износа в бухгалтерском балансе.

Физический износ 2 вида возникает под воздействием сил природы (выбытие из строя выработанных шахт, карьеров, выбытие в результате стихийных бедствий). Определяется экспертным путем.

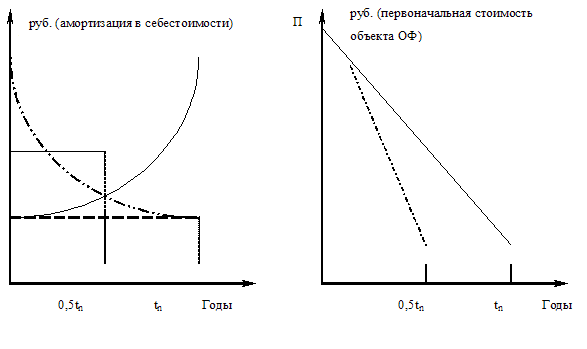

Моральный износ 1 вида является следствием понижения стоимости воспроизводства существующих основных фондов в связи с повышением эффективности самого воспроизводства (т.е. в результате уменьшения восстановительной стоимости).

![]() ,[1.1.]

,[1.1.]

Где Им(1) – коэффициент морального износа 1 вида;

В – восстановительная стоимость основных фондов, руб.;

П – первоначальная стоимость основных фондов, руб.

Второй вид морального износа связан с действием технического прогресса и проявляется через обесценение существующих основных фондов в сравнении с вновь вводимыми из-за относительно меньшей эффективности первых (в результате создания средств труда более высокой производительности).

![]() ,[1.2.]

,[1.2.]

где Им(2) – коэффициент морального износа 2 вида;

Эп – эффективность прогрессивного оборудования;

Эс – эффективность существующего (традиционного) оборудования.

5. Способы возмещения износа основных фондов. Амортизация и амортизационные отчисления. Способы расчета

Возмещение износа основных фондов происходит в процессе начисления амортизации.

Амортизация — процесс перенесения стоимости основных фондов по мере их износа на вновь созданный продукт.

Процесс накопления денежных средств, необходимых для возмещения выбывших в результате износа основных фондов осуществляется в форме амортизационных отчислений на полное восстановление (реновацию).

Амортизационные отчисления на полное восстановление основных фондов включаются в себестоимость продукции и являются важнейшим источником развития предприятия.

Амортизационный фонд служит источником капитальных вложений на реновацию.

Норма амортизации на реновацию (полное восстановление)

![]() [1.3.]

[1.3.]

где П – балансовая стоимость данного объекта основных фондов;

Л – выручка от реализации основных фондов после окончания их эксплуатации (ликвидационная стоимость);

Лр – ликвидационные расходы;

ТН – нормативный срок службы данного объекта основных фондов, лет.

Годовая сумма амортизационных отчислений.

![]() ,[1.4.]

,[1.4.]

где П – балансовая стоимость данного объекта основных фондов,

N – норма амортизации на реновацию.

Методы расчета норм амортизации

Метод прямолинейного равномерного описания стоимости основан на постоянной годовой норме амортизационных отчислений, исходя из балансовой стоимости основных фондов и нормативного срока службы (формула [1.3.]). Достоинства: простота расчетов; способствует пропорциональному накоплению средств; Недостатки: не учитывается загрузка основных фондов во времени и степень морального износа.

Метод ускоренной амортизации. Основан на увеличенной постоянной годовой норме амортизационных отчислений. Значение формулы [1.3.] увеличивается, но не более чем в 2 раза.

Специальные методы:

· Дигрессивный: Большая доля амортизационных отчислений приходится на первые годы службы основных фондов. Совпадает с экономическими условиями.

· Прогрессивный: Большая доля амортизационных отчислений приходится на последние годы службы фондов. Совпадает с тенденцией физического износа.

Для специальных методов применяются следующие способы расчета:

· Способ суммы чисел

Ежегодная норма амортизационных отчислений рассчитывается по формуле:

![]() ,[1.5.]

,[1.5.]

где tн – нормативный срок службы, лет;

t – текущий год начисления амортизации.

Предполагает расчет нормы амортизационных отчислений для каждого года в течении нормативного срока службы основных фондов.

Способ уменьшающегося остатка предполагает, что норма амортизационных отчислений остается неизменной для всего нормативного срока службы, а первоначальная балансовая стоимость изменяется в сторону уменьшения на величину с амортизированной части.

Данный способ не обеспечивает полное возмещение первоначальной стоимости средств труда к моменту истечения нормативного срока службы. Поэтому, сумма амортизационных отчислений в последний год нормативного срока службы принимает равной остатку первоначальной балансовой стоимости.

В условиях рыночной экономики установление норм амортизации является одним из направлений государственного регулирования. Величина амортизационных отчислений устанавливается правительством в законодательном порядке. Предприниматель не может следовать в амортизационной практике тем или иным теоретическим концепциям, а должен придерживаться налогового законодательства. Сумма амортизационных отчислений во всех странах подлежит вычету из прибыли до уплаты налогов. Поэтому столь важно знать, какие суммы предприниматель может на законном основании изъять из прибыли. Здесь национальные законы весьма различны. На некоторых совместных предприятиях Российской Федерации могут применяться методики расчета амортизации, отличные от общепринятых. Это отражается в уставных документах и фиксируется налоговой инспекцией.

ЗАПОМНИТЕ! Высокие нормы амортизации повышают уровень накопления и самофинансирования, способствуют интенсивному приращению основного капитала в наукоемких отраслях, прогрессивным структурным сдвигом в экономике.

|

| Остаточная стоимость объекта ОФ по прямолинейному методу | ||

| по ускоренному методу | по ускоренному методу начисления амортизации | ||

| по прогрессивному методу | |||

| по дегрессивному методу |

Амортизация по равномерному прямолинейному методу

Амортизация по равномерному прямолинейному методуРис. 1.2. Схематичное представление различных методов начисления амортизации.

6. Правила начисления амортизации. Ускоренная амортизация и ее значение для технической и экономической политики фирмы

Правила начисления амортизации

1. Амортизационные отчисления производятся только на полное восстановление.

2. Амортизация на полное восстановление начисляется на активную часть основных фондов в течение нормативного срока их службы. По пассивной части — в течение всего фактического срока службы. Т.е. не допускается переамортизация основных фондов в их активной части.

3. Начисление амортизации не производится во время реконструкции и технического перевооружения. На это время продлевается нормативный срок службы.

4. Недоамортизация в случае списания основных фондов до полного перенесения их первоначальной стоимости возмещается за счет прибыли.

5. Для повышения заинтересованности предприятий в обновлении основных фондов применяется ускоренная амортизация.

Величина амортизационных отчислений определяется 3 методами: равномерным, равномерно ускоренным и ускоренным.

Равномерный метод определения величины амортизационных отчислений ориентирован на равномерный физический и моральный износ основных фондов. Такое допущение является вполне правомерным по отношению к физическому износу. Однако не так обстоит дело с моральным износом. Моральный износ основных фондов в большинстве случаев происходит ускоренными, а не равномерными темпами, как это предусмотрено в нормах амортизационных отчислений. Поэтому предприниматель должен иметь амортизационные отчисления, обеспечивающие ему возможность замены имеющихся основных фондов при возникновении ускоренного их морального износа. Решить эту проблему можно, используя метод ускоренной амортизации(регрессивный) основных фондов, когда в первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции порядка 2/3 их первоначальной стоимости. Оставшаяся после этого стоимость переносится по одинаковым (стабильным) нормам амортизации по каждому из оставшихся лет службы в пределах принятого амортизационного периода.

Промышленные предприятия самостоятельно используют сумму амортизационных отчислений, направляя ее на научно-техническое, производственное развитие предприятия, на воспроизводство и совершенствование основных фондов предприятия.

Кумулятивный метод обеспечивает полное возмещение амортизационных средств к концу установленного срока службы. Вместе с тем решающая доля амортизационных исчислений в 1,2,3 года и стимулирующая амортизация возрастают.

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев