Анализ динамики состава и структуры источников формирования имущества предприятия

Оценка динамики хозяйственной независимости, устойчивости, маневренности предприятия

Оценка динамики платежеспособности предприятия. Анализ ликвидности баланса

Анализ показателей ликвидности

Анализ финансовых результатов деятельности предприятия

Прогноз объема реализации на следующий период

Навигация

Анализ динамики состава и структуры источников формирования имущества предприятия

Экономический анализ предприятия ООО "Русская строительная компания"

29753

знака

14

таблиц

6

изображений

2. Анализ динамики состава и структуры источников формирования имущества предприятия

Анализ динамики состава и структуры источников формирования имущества предприятия приведен в таблице 2.

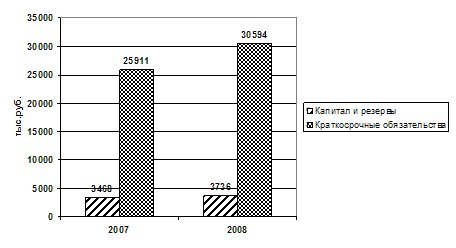

Результаты анализа показали, что капитал и резервы увеличились на 7,73%, это произошло за счет увеличения нераспределенной прибыли на 7,75%. Уставной капитал предприятия не изменился и остался на уровне 10 тыс.руб.

Положительным является то, что долгосрочных обязательств предприятие не имеет.

Рисунок 3 – Динамика пассива, тыс.руб.

Краткосрочные обязательства предприятия увеличились на 18,07 %, это произошло только за счет увеличения кредиторской задолженности на 18,07%.

Займов и кредитов предприятие не имеет.

Кредиторская задолженность поставщикам и подрядчикам увеличилась значительно – на 199,15%. Еще более значительное увеличение задолженности наблюдается перед персоналом предприятия – на 3210%.

Таблица 2 – Вертикальный и горизонтальный анализ пассива баланса предприятия, тыс.руб.

| Пассив | 2007 г. | 2008 г. | Изменение | ||||

| тыс.руб. | % к ба-лансу | тыс.руб. | % к ба-лансу | абсолют., тыс.руб. | относит., % | % к ба-лансу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 3 Капитал и резервы | |||||||

| Уставный капитал | 10 | 0,03 | 10 | 0,03 | 0 | 0,00 | 0,00 |

| Резервный капитал | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0,00 |

| Нераспределенная прибыль | 3458 | 11,77 | 3726 | 10,85 | 268 | 7,75 | -0,92 |

| Итого | 3468 | 11,80 | 3736 | 10,88 | 268 | 7,73 | -0,92 |

| 4 Долгосрочные обязательства | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0,00 |

| 5 Краткосрочные обязательства | |||||||

| Займы и кредиты | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0,00 |

| Кредиторская задолженность | 25911 | 88,20 | 30594 | 89,12 | 4683 | 18,07 | 0,92 |

| в том числе поставщики и подрядчики | 9996 | 34,02 | 29903 | 87,10 | 19907 | 199,15 | 53,08 |

| задолженность перед персоналом организации | 10 | 0,03 | 331 | 0,96 | 321 | 3210,00 | 0,93 |

| задолженность перед государственными внебюджетными фондами | 0 | 0,00 | 119 | 0,35 | 119 | - | 0,35 |

| задолженность по налогам и сборам | 1827 | 6,22 | 226 | 0,66 | -1601 | -87,63 | -5,56 |

| прочие кредиторы | 14078 | 47,92 | 15 | 0,04 | -14063 | -99,89 | -47,87 |

| Итого | 25911 | 88,20 | 30594 | 89,12 | 4683 | 18,07 | 0,92 |

| Баланс | 29379 | 100,00 | 34330 | 100,00 | 4951 | 16,85 | 0,00 |

В целом, экономический кризис в 2008-2009 гг. негативно отразился на деятельности предприятия, что выразилось в снижении денежных средств, росту кредиторской задолженности, задержке заработной платы.

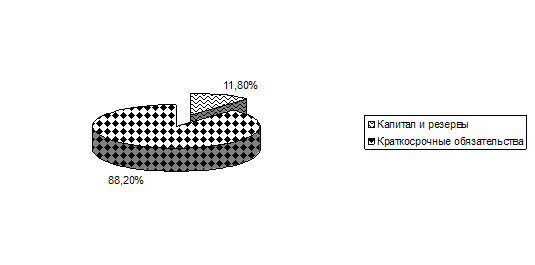

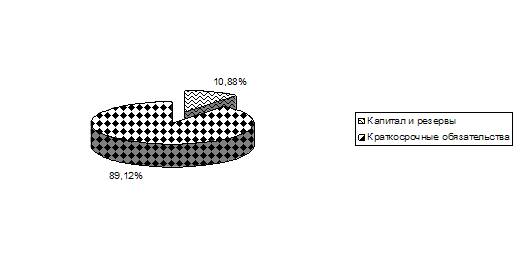

Структура пассива баланса представлена на рисунке 4.

2007 г.

2008 г.

Рисунок 4 - Структура пассива баланса предприятия, %

Анализ структуры пассива баланса предприятия показал, что капитал и резервы предприятия снизились на 0,92%. Этому способствовало значительное увеличение кредиторской задолженности, тоже на 0,92%. Основную долю кредиторской задолженности составляет задолженность поставщикам и подрядчикам 87,10%, около 1% занимают долги перед персоналом предприятия.

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... структура ООО «Чита – металлопрокат» Бригадиры Энергетик Механик Рабочие Рисунок 1 – Организационная структура ООО «Чита-металлопрокат» Предприятие расположено не далеко за пределами города. Это облегчает работу водителям, доставляющим сырье на микрогрузовиках, позволяет ...

... относительно организационной структуры маркетинговой деятельности компании, реализуется сама маркетинговая стратегия и осуществляется контроль над ее реализацией. 1.3. Подходы к управлению маркетинговой деятельностью предприятия Любая компания решает вопросы структуры ассортимента или проектирования каких либо новых товаров; решает вопросы ценообразования, организации сбыта и рекламы. Но ...

... сметных норм на общестроительные, ремонтно-строительные, монтажные и пуско-наладочные работы. [2] 2.4 Динамика основных экономических показателей ООО «Атлант-Техно» 2.4.1 Анализ прибыли до налогообложения Прибыль[4] – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289] В процессе анализа прибыли следует сопоставить ...

0 комментариев