Анализ динамики состава и структуры источников формирования имущества предприятия

Оценка динамики хозяйственной независимости, устойчивости, маневренности предприятия

Оценка динамики платежеспособности предприятия. Анализ ликвидности баланса

Анализ показателей ликвидности

Анализ финансовых результатов деятельности предприятия

Прогноз объема реализации на следующий период

Навигация

Анализ финансовых результатов деятельности предприятия

Экономический анализ предприятия ООО "Русская строительная компания"

29753

знака

14

таблиц

6

изображений

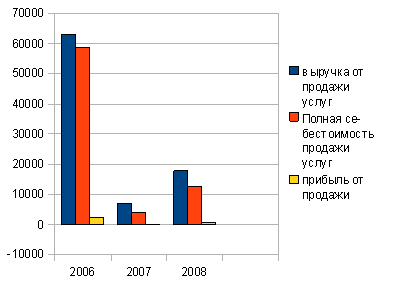

7. Анализ финансовых результатов деятельности предприятия

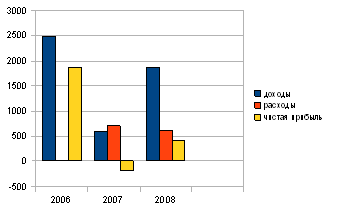

Анализ финансовых результатов деятельности предприятия проведен в таблице 9.

Таблица 9 - Финансовые результаты деятельности предприятия, тыс.руб.

| Показатели | 2007 г | 2008 г | Изменение | |

| абсолют. | абсолют. | |||

| Выручка | 139734 | 170315 | 30581 | 21,89 |

| Себестоимость | 131969 | 162814 | 30845 | 23,37 |

| Валовая прибыль | 7765 | 7501 | -264 | -3,40 |

| Управленческие расходы | 3662 | 7016 | 3354 | 91,59 |

| Прибыль от продаж | 4103 | 485 | -3618 | -88,18 |

| Прочие доходы и расходы | -122 | -125 | -3 | 2,46 |

| Прибыль до налогообложения | 4225 | 360 | -3865 | -91,48 |

| Налоги | 1039 | 92 | -947 | -91,15 |

| Чистая прибыль | 3186 | 268 | -2918 | -91,59 |

Финансовые результаты деятельности предприятия снизились.

Несмотря на то, что в отчетном году выручка увеличилась на 21,89%, произошло снижение чистой прибыли предприятия на 91,59%.

Это было связано с тем, что повысилась себестоимость строительных работ на 23,37% из-за повышения цен на строительные материалы, на ГСМ, на заработную плату строителей и отделочников. Также увеличились управленческие расходы на 91,59%, в основном за счет повышения заработной платы управленческому персоналу предприятия.

Все это привело к снижению чистой прибыли.

С целью улучшения финансовых результатов деятельности предприятия необходимо пересмотреть систему оплаты труда управленческого персонала, провести оптимизацию числа управленческих работников и их заработной платы; снизить себестоимость за счет поиска новых более выгодных поставщиков строительных материалов.

8. Анализ рентабельности реализованной продукции

Анализ рентабельности выполнен в таблице 10.

Таблица 10 – Анализ рентабельности, %

| Показатель | Формула расчета | 2007 г | 2008 г | Изменение |

| Рентабельность продаж (Рп) | Прибыль от реализации/ Выручка*100% | 2,94 | 0,28 | -2,65 |

| Рентабельность изделий (Ризд) | Прибыль валовая/ Себестоимость*100% | 5,88 | 4,61 | -1,28 |

| Рентабельность капитала (Рк) | Прибыль валовая/ Капитал*100% | 26,43 | 21,85 | -4,58 |

| Рентабельность собственного капитала (Рск) | Прибыль валовая/ Собственный капитал*100% | 223,90 | 200,78 | -23,13 |

| Чистая рентабельность собственного капитала (Рчск) | Чистая прибыль/ Собственный капитал*100% | 91,87 | 0,07 | -91,80 |

Анализ показал, что рентабельность деятельности предприятия снизилась по всем показателям:

- рентабельность продаж – на 2,65%;

- рентабельность строительных услуг – на 1,28%;

- рентабельность капитала – на 4,58%;

- рентабельность собственного капитала – на 23,13%;

- чистая рентабельность собственного капитала – на 91,8%.

С целью повышения рентабельности необходимо также принять меры по снижению себестоимости услуг предприятия и повышению спроса на отдельные виды услуг. Возможным также представляется оказание новых услуг населению, которые еще слабо представлены в регионе, что вызовет интерес со стороны заказчиков.

9. Анализ динамики и структуры дебиторской и кредиторской задолженности

Анализ динамики и структуры дебиторской задолженности представлен в таблице 11.

Таблица 11 - Анализ динамики и структуры дебиторской задолженности

| Пассив | 2007 г. | 2008 г. | Изменение | ||||

| дина-мика, тыс.руб. | струк-тура, % | дина-мика, тыс.руб | струк-тура, % | абсолют. | относит., % | струк-туры, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Дебиторская задолженность всего | 13524 | 100 | 21267 | 100 | 7743 | 57,25 | 0,00 |

| из нее | |||||||

| покупатели и заказчики | 4713 | 34,85 | 16769 | 78,85 | 12056 | 255,80 | 44,00 |

| прочая дебиторская задолженность | 8811 | 65,15 | 4498 | 21,15 | -4313 | -48,95 | -44,00 |

Анализ показал, что за отчетный год дебиторская задолженность выросла на 57,25 %. Большую ее долю составляют задолженность покупателей и заказчиков: 34,85% в 2007 г. и 78,85% в 2008 г.

Таким образом, более чем в два раза увеличилась доля дебиторской задолженности покупателей и заказчиков.

Анализ динамики и структуры кредиторской задолженности представлен в таблице 12.

Таблица 12 - Анализ динамики и структуры кредиторской задолженности

| Пассив | 2007 г. | 2008 г. | Изменение | ||||

| дина-мика, тыс.руб. | струк-тура, % | дина-мика, тыс.руб | струк-тура, % | абсолют. | относит., % | струк-туры, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Кредиторская задолженность всего | 25911 | 100 | 30594 | 100 | 4683 | 18,07 | 0,00 |

| из нее | |||||||

| поставщики и подрядчики | 9996 | 38,58 | 29903 | 97,74 | 19907 | 199,15 | 59,16 |

| персоналу | 10 | 0,04 | 331 | 1,08 | 321 | 3210,00 | 1,04 |

| внебюджетным фондам | 0 | 0,00 | 119 | 0,39 | 119 | - | 0,39 |

| по налогам | 1827 | 7,05 | 226 | 1,18 | -1601 | -87,63 | -5,87 |

| прочие кредиторы | 14078 | 54,33 | 15 | 0,05 | -14063 | -99,89 | -54,28 |

Анализ показал, что за отчетный год кредиторская задолженность выросла на 18,07%. Большую ее долю составляют долги поставщикам: 38,58% в 2007 г. и 97,74 % в 2008 г. В 2008 г. выросли долги перед персоналом предприятия на 3210 % и увеличили свою долю в кредиторской задолженности на 1,04%.

С целью более эффективного управления кредиторской задолженностью рекомендуется: погасить долги перед персоналом предприятия, а также перед поставщиками. Это можно сделать, если взыскать дебиторскую задолженность. Вместе с тем, дебиторской задолженности, даже если ее взыскать всю, не хватит для погашения долгов предприятия, поэтому необходимо более оптимальной построить все производственные процессы на предприятии и исследовать возможности экономии предприятия, в том числе и за счет экономии на управленческих затратах.

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... структура ООО «Чита – металлопрокат» Бригадиры Энергетик Механик Рабочие Рисунок 1 – Организационная структура ООО «Чита-металлопрокат» Предприятие расположено не далеко за пределами города. Это облегчает работу водителям, доставляющим сырье на микрогрузовиках, позволяет ...

... относительно организационной структуры маркетинговой деятельности компании, реализуется сама маркетинговая стратегия и осуществляется контроль над ее реализацией. 1.3. Подходы к управлению маркетинговой деятельностью предприятия Любая компания решает вопросы структуры ассортимента или проектирования каких либо новых товаров; решает вопросы ценообразования, организации сбыта и рекламы. Но ...

... сметных норм на общестроительные, ремонтно-строительные, монтажные и пуско-наладочные работы. [2] 2.4 Динамика основных экономических показателей ООО «Атлант-Техно» 2.4.1 Анализ прибыли до налогообложения Прибыль[4] – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289] В процессе анализа прибыли следует сопоставить ...

0 комментариев