Анализ динамики состава и структуры источников формирования имущества предприятия

Оценка динамики хозяйственной независимости, устойчивости, маневренности предприятия

Оценка динамики платежеспособности предприятия. Анализ ликвидности баланса

Анализ показателей ликвидности

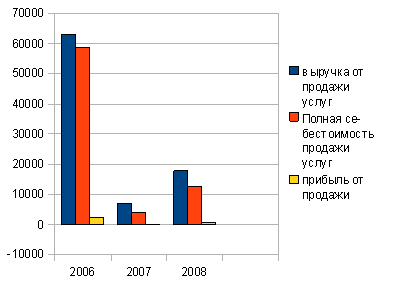

Анализ финансовых результатов деятельности предприятия

Прогноз объема реализации на следующий период

Навигация

Анализ показателей ликвидности

Экономический анализ предприятия ООО "Русская строительная компания"

29753

знака

14

таблиц

6

изображений

5. Анализ показателей ликвидности

Анализ показателей ликвидности представлен в таблице 7.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Значение показателя ниже нормы.

Коэффициент быстрой ликвидности. Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Значение показателя ниже нормы.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Значение показателя ниже нормы.

Таблица 7 - Анализ показателей ликвидности

| Показатель | Формула расчета | Нор-матив-ное значе-ние | 2007 г | 2008 г | Изменение |

| Коэффициент абсолютной ликвидности | (с.260+c.250)/ (c.610+c.620+ c.630+c.660) | >0,2 | 0,005 | 0,000 | -0,005 |

| Коэффициент критической ликвидности | (с.260+c.250+ c.240)/(c.610+ c.620+c.630+c.660) | >1 | 0,527 | 0,695 | 0,168 |

| Коэффициент текущей ликвидности | (с.290-c.220-c.230)/ (c.610+c.620+ c.630+c.660) | >2 | 1,059 | 1,066 | 0,007 |

Значение коэффициентов ликвидности ниже нормативных значений.

Это говорит о том, что деятельность предприятия является неликвидной. Необходимо принять меры по восстановлению платежеспособности предприятия.

6. Оценка эффективности использования оборотных активов и экономический результат от изменения оборачиваемости средств по сравнению с предыдущим периодом

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности

Анализ деловой активности предприятия выполнен в таблице 8.

Таблица 8 – Анализ деловой активности

| Показатель | Формула расчета | 2007 г | 2008 г | Изменение | |||

| 1 | 2 | 3 | 4 | 5 | |||

| Коэффициент оборачиваемости капитала (Коб к) | Выручка /валюта баланса | 4,76 | 4,96 | 0,20 | |||

| Время оборота капитала (Тоб к) | 360/Коб к | 75,69 | 72,56 | -3,13 | |||

| Коэффициент закрепления оборота капитала (Кз-я об к) | 1/Коб к | 0,21 | 0,20 | -0,01 | |||

| Коэффициент оборачиваемости внеоборотных активов (Коб вн к) | Выручка/внеобо-ротные атиквы | 72,21 | 98,96 | 26,75 | |||

| Время оборота внеоборотных активов (Тоб вн к) | 360/Коб вн к | 4,99 | 3,64 | -1,35 | |||

| Коэффициент закрепления оборота внеоборотных активов (Кз-я об вн к) | 1/Коб вн к | 0,01 | 0,01 | 0,00 | |||

| Коэффициент оборачиваемости оборотных средств (Коб об ср) | Выручка/ оборотные активы | 5,09 | 5,22 | 0,13 | |||

| Время оборота оборотных средств (Тоб об ср) | 360/Коб об ср | 70,70 | 68,93 | -1,78 | |||

| Коэффициент закрепления оборо-та оборотных средств (Кз-я об ср) | 1/Коб об ср | 0,20 | 0,19 | 0,00 | |||

| Коэффициент оборачиваемости материальных запасов (К об з) | Выручка/запасы | 10,13 | 15,02 | 4,89 | |||

| Время оборота запасов (Тоб з) | 360/Коб з | 35,52 | 23,97 | -11,56 | |||

| Коэффициент закрепления оборота запасов (Кз-я об з) | 1/Коб з | 0,10 | 0,07 | -0,03 | |||

| Коэффициент оборачиваемости готовой продукции (К об гот п) | Выручка/готовая продукция | 0,00 | 0,00 | 0,00 | |||

| Время оборота готовой продукции (Тоб гот п) | 360/Коб гот п | 0,00 | 0,00 | 0,00 | |||

| Коэффициент закрепления оборота готовой продукции (Кз-я об гот п) | 1/Коб гот п | 0,00 | 0,00 | 0,00 | |||

| Коэффициент оборачиваемости дебиторской задолженности (К об деб з) | Выручка/ дебиторская задолженность | 10,33 | 8,01 | -2,32 | |||

| Время оборота дебиторской задолженности (Тоб деб з) | 360/Коб деб з | 34,84 | 44,95 | 10,11 | |||

| Коэффициент закрепления оборота дебиторской задолженности (Кз-я об деб з) | 1/Коб деб з | 0,10 | 0,12 | 0,03 | |||

| Коэффициент оборачиваемости кредиторской задолженности (Коб кред з) | Выручка/ кредиторская задолженность | 5,39 | 5,57 | 0,17 | |||

| Время оборота кредиторской задолженности (Тоб кред з) | 360/Коб кред з | 66,76 | 64,67 | -2,09 | |||

| Коэффициент закрепления оборота кредиторской задолженности (Кз-я об кред з) | 1/Коб кред з | 0,19 | 0,18 | -0,01 | |||

Снижается время оборота капитала, оборотных средств, запасов, готовой продукции, кредиторской задолженностей, что говорит о повышении оборачиваемости данных ценностей предприятия и улучшении ее деловой активности. Вместе с тем, повысилась продолжительность оборота дебиторской задолженности, что говорит о том, что долги с заказчиков взыскиваются не достаточно жестко. Предприятие в отчетном году более лояльно отнеслась к дебиторам, что негативно отразилось на задолженности. Необходимо четко контролировать сроки погашения долгов дебиторами, составить график погашения долгов, принимать меры по взысканию дебиторской задолженности.

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... структура ООО «Чита – металлопрокат» Бригадиры Энергетик Механик Рабочие Рисунок 1 – Организационная структура ООО «Чита-металлопрокат» Предприятие расположено не далеко за пределами города. Это облегчает работу водителям, доставляющим сырье на микрогрузовиках, позволяет ...

... относительно организационной структуры маркетинговой деятельности компании, реализуется сама маркетинговая стратегия и осуществляется контроль над ее реализацией. 1.3. Подходы к управлению маркетинговой деятельностью предприятия Любая компания решает вопросы структуры ассортимента или проектирования каких либо новых товаров; решает вопросы ценообразования, организации сбыта и рекламы. Но ...

... сметных норм на общестроительные, ремонтно-строительные, монтажные и пуско-наладочные работы. [2] 2.4 Динамика основных экономических показателей ООО «Атлант-Техно» 2.4.1 Анализ прибыли до налогообложения Прибыль[4] – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289] В процессе анализа прибыли следует сопоставить ...

0 комментариев