Анализ динамики состава и структуры источников формирования имущества предприятия

Оценка динамики хозяйственной независимости, устойчивости, маневренности предприятия

Оценка динамики платежеспособности предприятия. Анализ ликвидности баланса

Анализ показателей ликвидности

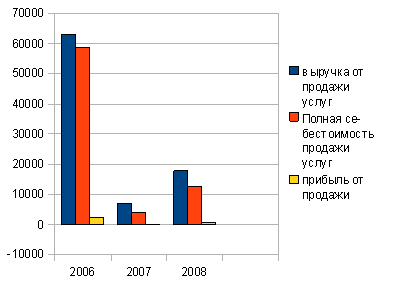

Анализ финансовых результатов деятельности предприятия

Прогноз объема реализации на следующий период

Навигация

Оценка динамики хозяйственной независимости, устойчивости, маневренности предприятия

Экономический анализ предприятия ООО "Русская строительная компания"

29753

знака

14

таблиц

6

изображений

3. Оценка динамики хозяйственной независимости, устойчивости, маневренности предприятия

Финансово-устойчивым является такое предприятие, которое за счет своих собственных источников финансирует внеоборотные активы и активную часть оборотных средств.

Сравним затраты и запасы (З) с суммой собственного оборотного капитала (Скоб) и кредитов банка под ТМЦ (КРтмц) в таблице 3.

Таблица 3 – Тип финансовой устойчивости компании

| Показатель | 2007 г | 2008 г |

| Запасы | 13789 | 11340 |

| Собственный оборотный капитал (Скоб) (собственный капитал + долгосрочные обязательства - внеоборотные активы) | 1533 | 2015 |

| Кредиты банка под ТМЦ (КРтмц) | 0 | 0 |

| Скоб+КРтмц | 1533 | 2015 |

| З-(Скоб+КРтмц) | 12256 | 9325 |

| Тип финансовой устойчивости | Не устойчивая | Не устойчивая |

Затраты и запасы предприятия превышают собственный оборотный капитал предприятия, а кредитов банков под ТМЦ вообще нет, это говорит о том, что у предприятия нет возможности привлечения временно-свободных источников средств на восстановление равновесия и обеспечение платежеспособности.

Анализ финансовой устойчивости компании выполнен в таблице 4.

Таблица 4 – Анализ финансовой устойчивости предприятия

| Показатель | Формула для расчета | 2007 г. | 2008 г. | Изменение | |

| абсолют. | относит. | ||||

| Общая величина запасов (ЗЗ) | с.210+c.220 | 13789 | 11340 | -2449 | -17,76 |

| Собственный оборотный капитал (Скоб) | c.490-c.190 | 1533 | 2015 | 482 | 31,44 |

| Функциональный капитал (ФК) | c.490-c.190-c.590 | 0 | 0 | 0 | 0 |

| Общая величина исп (ИВ) | c.490-c.190+c.590+c.610 | 1533 | 2015 | 482 | 31,44 |

| Излишки (+) или недостатки (-) собственных оборотных средств | Скоб-ЗЗ (Фс) | -12256 | -9325 | 2931 | -23,91 |

| Излишки (+) или недостатки (-) ФК | ФК-ЗЗ (Фт) | -13789 | -11340 | 2449 | -17,76 |

| Излишки (+) или недостатки (-) ИВ | ИВ-ЗЗ (Фо) | -12256 | -9325 | 2931 | -23,91 |

| Трехкомпонентный показатель | S={Фс, Фт, Фо} | {0,0,0} | {0,0,0} | - | - |

По результатам исследования видно, что компания не обладает финансовой устойчивостью.

Финансовую устойчивость можно восстановить за счет ускорения производственно-строительных работ предприятия; пополнения оборотного капитала также за счет кредитов банков, которые можно направить на приобретение более производительного оборудования, на погашение долгов по зарплате. Все это будет способствовать тому, что строители будут быстрее и продуктивнее работать, у них не будет мыслей о том, что предприятие может им не выдать заработную плату, а новое оборудование позволит более быстро и качественно осуществлять строительные работы.

Таблица 5 – Анализ показателей финансовой устойчивости

| Показатель | Формула расчета | Норма | 2007 г | 2008 г | Изменение |

| Коэффициент автономии или независимости | Собственный капитал/весь капитал (с.490/c.700) | ≥0,5 | 0,12 | 0,11 | -0,01 |

| Коэффициент финансовой устойчивости | (c.490+c.590)/c.700 | ≥0,8 | 0,12 | 0,11 | -0,01 |

| Коэффициентное соотношение земных и собственных средств | Заемный капитал /Собственный капитал (c.590+c.690)/c.490 | ≤0,5±1 | 0,00 | 0,00 | 0,00 |

| Индекс актива | Внеоборотные активы /Собст-венный капитал (с.190/c.490) | 0,5 | 0,56 | 0,46 | -0,10 |

| Коэффициент маневренности | Собственный оборотный капитал /Собственный капитал (с.490-c.190)/c.490 | 0,5 | 0,44 | 0,54 | 0,10 |

| Коэффициент обеспеченности оборотными активами собственных оборотных средств | Собственный оборотный капитал /Оборотные средства (c.490-c.190)/c.290 | ≥0,1 | 0,06 | 0,06 | 0,01 |

| Коэффициент обеспеченности материальными запасами | Cобственный оборотный капитал /Материальные запасы (c.490-c.190)/210 | >0,6-0,8 | 0,11 | 0,18 | 0,07 |

| Коэффициент реаль-ной стоимости основ-ных средств и мате-риальных оборотных средств в имуществе предприятия | (Основные средства+Запасы) /Валюта баланса (c.120+c.210)/c.700 | >0,5 | 0,54 | 0,38 | -0,15 |

Коэффициенты автономии, финансовой устойчивости, соотношения земных и собственных средств, обеспеченности оборотными активами собственных оборотных средств, обеспеченности материальными запасами, реальной стоимости основных средств и материальных оборотных средств в имуществе предприятия в отчетном году далеки от нормативных значений.

Все это говорит о том, что предприятие финансово неустойчиво.

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... структура ООО «Чита – металлопрокат» Бригадиры Энергетик Механик Рабочие Рисунок 1 – Организационная структура ООО «Чита-металлопрокат» Предприятие расположено не далеко за пределами города. Это облегчает работу водителям, доставляющим сырье на микрогрузовиках, позволяет ...

... относительно организационной структуры маркетинговой деятельности компании, реализуется сама маркетинговая стратегия и осуществляется контроль над ее реализацией. 1.3. Подходы к управлению маркетинговой деятельностью предприятия Любая компания решает вопросы структуры ассортимента или проектирования каких либо новых товаров; решает вопросы ценообразования, организации сбыта и рекламы. Но ...

... сметных норм на общестроительные, ремонтно-строительные, монтажные и пуско-наладочные работы. [2] 2.4 Динамика основных экономических показателей ООО «Атлант-Техно» 2.4.1 Анализ прибыли до налогообложения Прибыль[4] – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289] В процессе анализа прибыли следует сопоставить ...

0 комментариев