Навигация

Экономическое обоснование варианта перехода предприятия на выпуск новой модели продукции

27826

знаков

11

таблиц

5

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО Государственный технический университет – УПИЗаочный факультет индивидуального обучения

Курсовой проектпо экономике предприятия

Экономическое обоснование варианта перехода предприятия на выпуск новой модели продукции

Научный руководитель Черепанова Елена Васильевна 3 курс, группа ЭиУПМ№ 16031

Студентка

Малыгина Елена

Александровна

№ зачетной книжки

30661305

Екатеринбург2008

Содержание

1. Введение…………………………………………………………3-3

2. Исходные данные……………………………………………….4-6

3. Расчеты…………………………………………………………..7-25

4. Вывод………………………………………………………….25-25

5. Список использованной литературы………………………..26-26

Введение

Машиностроительное предприятие в течение длительного времени специализировалось на производстве изделия А, используя при этом свои производственные мощности (по ведущей группе оборудования) на 100%. В последние годы в связи с появлением на рынке импортной продукции аналогичного назначения, но с большими возможностями и лучшего качества, спрос на изделие А стал резко сокращаться.

Так как объем производства в эти годы оставался на прежнем уровне, накопилась нереализованная готовая продукция, требующая дополнительных складских помещений; оборачиваемость оборотных средств сократилась.

Руководство предприятия приняло решение перейти на выпуск изделия Б, которое по своему техническому и качественному уровню будет соответствовать импортному аналогу, но конкурировать с ним по цене.

Единовременные затраты на конструкторско-технологическую подготовку производства (без учета расходов на оборудование) изделия Б составляют 500 тыс. денежных единиц (ДЕ). Анализ технических возможностей цеха показывает, что в 1-й год возможен переход на производство изделия Б только в объеме 70 % расчетных максимальных производственных возможностей по выпуску нового изделия. Все расчеты производились без учета НДС.

Исходные данные

Таблица П.1Характеристика действующего производства в базовом периоде

| Вариант | Выпуск изделия | Количество станков в механическом цехе предприятия по группам, шт. | Производственная площадь цеха, кв. м | Площадь, занимаемая одним станком, к. м | |||

| Гр. 1 | Гр. 2 | Гр.3 | Гр.4 | ||||

| 5 | А | 25 | 26 | 20 | 10 | 3230 | 38 |

Таблица П.2

Нормативы затрат на изготовление одного изделия

| Вариант | Изделие | Затраты времени по группам оборудования механического цеха, н-ч | Общая (по предприятию) трудоемкость изготовления 1 изделия, н-ч | Норма расхода материалов на 1 изделие, т | Средняя цена на 1 т. материалов без НДС, ДЕ | Затраты на покупные детали, узлы, п/ф на 1 изделие без НДС | |||

| Гр.1 | Гр.2 | Гр.3 | Гр.4 | ||||||

| 5 | А | 328 | 373 | 310 | 123 | 2400 | 8,0 | 575 | 3600 |

| Б | 228 | 206 | 214 | 130 | 1400 | 7,5 | 586 | 3500 | |

Примечание. Транспортно-заготовительные расходы составляют 3% к стоимости материалов и полуфабрикатов.

Таблица П.3 Реализация изделия А за период, предшествующий базовому году| Вариант | Цена изделия А, ДЕ | Объем реализации изделия А по годам | Свободные средства предприятия на начало базового года, ДЕ | ||

| -2-й | -1-й | 0 (базовый) | |||

| 5 | 30000 | 283 | 269 | 227 | 700000 |

Примечание. Объем производства изделия А в -2-м, -1-м и базовом году соответствует объему реализации изделия А в -2-м году.

Таблица П.4

Результаты исследования рынка по оценке перспективы реализации изделий А и Б

| Вариант | Прогноз цены реализации изделия Б, ДЕ | Прогнозируемый спрос ( объем реализации) по годам | |||

| Изделие на 1-й год после базового | Изделие Б | ||||

| 1-й | 2-й | 3-й | |||

| 5 | 25000 | 70 | 270 | 420 | 480 |

Примечание. Реализация изделия А в 1-м году возможна только по сниженной на 5 % цене по сравнению с уровнем базового года.

Таблица П.5

Дополнительные исходные данные (для всех вариантов)

| № п/п | Наименование показателя | Значение |

| 1 | Годовой действительный фонд времени работы одного станка, ч | 3800 |

| 2 | Цена приобретения одного нового станка, ДЕ | 18000 |

| 3 | Цена реализации выбывающего станка (при среднем фактическом сроке службы 8 лет), ДЕ | 10000 |

| 4 | Затраты на монтаж нового оборудования и транспортные расходы, % | 5 |

| 5 | Затраты на демонтаж оборудования, % | 3 |

| 6 | Норма амортизации по оборудованию, % | 6,7 |

| 7 | Средняя норма амортизации по прочим основным фондам (кроме оборудования), % | 3 |

| 8 | Стоимость прочих основных фондов, % к стоимости оборудования базового года | 400 |

| 9 | Фактический коэффициент оборачиваемости оборотных средств в базовом году | 2,75 |

| 10 | Проектируемый коэффициент оборачиваемости оборотных средств после выхода предприятия на полную производственную мощность | 2,95 |

| 11 | Годовой фонд времени работы одного рабочего, ч | 1800 |

| 12 | Коэффициент перевыполнения норм рабочими-сдельщиками в базовом году | 1,1 |

| 13 | Дополнительная заработная плата, % | 12 |

| 14 | Районный коэффициент, % | 15 |

| 15 | Отчисления на социальные нужды, % | 27 |

| 16 | Постоянные расходы предприятия, % к основной зарплате рабочих базового года | 300 |

| 17 | Коммерческие расходы, % к производственной себестоимости | 3 |

| № п/п | Наименование показателя | Значение |

| 18 | Экономический цикл жизни нового изделия, лет | 5 |

| 19 | Ставка налога на прибыль, % | 24 |

| 20 | Ставка налога на имущество, % | 2,2 |

| 21 | Ставка налога на добавленную стоимость | 18 |

| 22 | Часовая тарифная ставка рабочего-сдельщика, ДЕ | 1 |

Расчеты

3.1. Расчет производственных возможностей цеха по выпуску изделия А (изделия Б)

Форма 3.1.

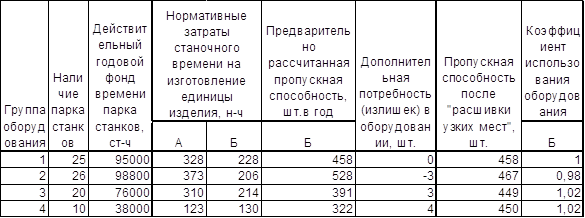

Действительный годовой фонд времени парка станков (ст-ч)Fд - годовой действительный фонд времени работы единицы оборудования, ч.

Fд = 3800 ч.

1гр. оборудования 25*3800 = 95000 ст-ч

2 гр. оборудования 26*3800 = 98800 ст-ч

3 гр. оборудования 20*3800 = 76000 ст-ч

4 гр. оборудования 10*3800 = 38000 ст-ч

Пci = ![]() , где

, где

Пci - Пропускная способность i-ой группы оборудования по выпуску изделия А (Б), шт;

Fд - годовой действительный фонд времени работы единицы оборудования, ч;

Fд = 3800 ч.

ni – наличный парк станков в i-ой группе оборудования, шт;

ti – нормативные затраты станочного времени по i-ой группе оборудования, необходимые для изготовления одного изделия, н-ч;

Квн – коэффициент выполнения норм;

Квн = 1,1

Определим Пci для Б изделия

1гр. оборудования

Пci =![]()

![]() = 458 шт.

= 458 шт.

2гр. оборудования

Пci =![]() = 528 шт.

= 528 шт.

3гр. оборудования

Пci =![]() = 391 шт.

= 391 шт.

4гр. оборудования

Пci =![]() = 322 шт.

= 322 шт.

Дополнительную потребность (излишек) в оборудовании для изделия Б определим по формуле:

![]()

![]() ni =

ni =![]() , где

, где

Пспм – принятая производственная мощность.

Пспм = Пc1 = 458 шт.

1гр. оборудования

![]() n1=

n1= ![]() = 0 шт.

= 0 шт.

2гр. оборудования

![]() n2 =

n2 =![]() = -3 шт.

= -3 шт.

3гр. оборудования

![]() n3 =

n3 =![]() = 3 шт.

= 3 шт.

4гр. оборудования

![]() n4 =

n4 =![]() = 4 шт.

= 4 шт.

Определим пропускную способность после “расшивки узких мест” по выпуску изделия Б

Пci = ![]()

1гр. оборудования

Пci = ![]() = 458 шт.

= 458 шт.

2гр. оборудования

Пci = ![]() = 467 шт.

= 467 шт.

3гр. оборудования

Пci = ![]() = 449 шт.

= 449 шт.

4гр. оборудования

Пci = ![]() = 450 шт.

= 450 шт.

Коэффициент использования оборудования для изделия Б

Кисп = ![]()

(Кисп ![]() 1)

1)

1гр. оборудования

Кисп = ![]() = 1

= 1

2гр. оборудования

Кисп = ![]() = 0,98

= 0,98

3гр. оборудования

Кисп =![]() = 1,02

= 1,02

4гр. оборудования

Кисп =![]() =1,02

=1,02

Расчет пропускной способности групп оборудования цеха по выпуску изделий А(Б)

Форма 3.2.

Рассчитаем количество оборудования, максимально возможное к размещению на производственной площади, шт.

N = ![]() , где

, где

Sобщ – Общая производственная площадь цеха, кв.м.

Sn – нормы производственной площади на 1 станок, кв. м.

N = ![]() = 85 шт.

= 85 шт.

Наличный парк оборудования равен сумме станков всех групп оборудования

nобщ = n1+n2+n3+n4

nобщ =25+26+20+10 = 81 шт.

Тогда возможность дополнительного увеличения парка оборудования равна:

В = N- nобщ

В = 85 – 81 = 4 шт.

Проверим дополнительную потребность в оборудовании на возможность дополнительного увеличения парка оборудования

В![]()

![]()

![]() ni

ni

![]()

![]() ni = 0-3+3+4 = 4 шт.

ni = 0-3+3+4 = 4 шт.

В=![]()

![]() ni = 4 шт.

ni = 4 шт.

Расчет свободных производственных площадей в цехе

| Общая производственная площадь цеха, кв.м. | Нормы производственной площади на 1 станок, кв.м. | Количество оборудования, максимально возможное к размещению на производственной площади, шт. | Наличный парк оборудования, шт. | Возможность дополнительного увеличения парка оборудования, шт. |

| 3230 | 38 | 85 | 81 | 4 |

Похожие работы

... . Они получают финансирование и отдельное рабочее место – «собачью площадку». Такой тип организации используют фирмы 3M, Dow, Westinghouse, General Mills. В Российской практике, планированием новой продукции на предприятиях старой формации заняты планово-экономический, финансово-сбытовой отдел, отдел главного конструктора, отдел главного технолога, отдел, занятый НИОКР. На предприятиях, созданных ...

... шт. 40 - - - 40 2 Вагон – платформа для автопоездов у крупнотоннажных контейнеров шт. 10 - - 10 - 2.2 Анализ инновационной деятельности предприятия и характеристика инновационных процессов. Основные технико – экономические показатели работы АО «Днепровагонмаш» ...

... уменьшения затрат на производство, а, следовательно, и увеличения его экономической эффективности. 2.3. Основные технико-экономические показатели работы Ялтинского городского молочного завода. Основными показателями, характеризующими производственную деятельность предприятия, являются: товарная продукция, выпуск товарной продукции на 1 т перерабатываемого сырья, производство товаров народного ...

... (для З.С. – 1.3; для Урала – 1,25). ФЗ.С. = 240,293 x 1,3 = 312,381 млн. руб. ФУрал = 240,293 x 1,25 = 300,366 млн. руб. 3.4 Технико-экономическое обоснование выбора пункта строительства нового предприятиия Экономическим критерием выбора пункта строительства предприятия является минимум приведенных затрат, которые определяются как сумма части текущих (годового фонда заработной платы с ...

0 комментариев