Навигация

Группа оборудования 4 шт

27826

знаков

11

таблиц

5

изображений

4 группа оборудования 4 шт.

Цена приобретения одного нового станка равна 18000 ДЕ, затраты на монтаж нового оборудования и транспортные расходы составляют 5 % от цены оборудования и равны:

18000*5 % = 900 (ДЕ)

Всего нужно приобрести 7 станков (3+4 = 7). Затраты на покупку 7 станков составят:

(7*18000) + (7*900) = 132300 (ДЕ)

Определим количество оборотных средств

Ос = ![]() , где

, где

Nр - планируемый годовой объем реализации продукции, шт.

Nр-1А = 269, NроА = 227, Nр1А = 70, Nр1Б = 270, Nр2Б = 420, Nр3Б = 455

Ц – оптовая цена одного изделия, ДЕ

ЦАо = 30000, ЦА1 =30000*0,95 = 28500, ЦБ = 25000

Коб – скорость оборота

Коб-1 = Коб0 = Коб1 = 2,75; Коб2 = Коб3 = 2,95

Ос0 = ![]() = 2476363,64 (ДЕ)

= 2476363,64 (ДЕ)

Ос1 =![]() = 3180000 (ДЕ)

= 3180000 (ДЕ)

Ос2 =![]() = 3559322,03 (ДЕ)

= 3559322,03 (ДЕ)

Ос3 =![]() = 3855932,20 (ДЕ)

= 3855932,20 (ДЕ)

Дополнительные вложения в оборотные средства рассчитываются по формуле:

![]() Ос =

Ос = ![]() -

- ![]() , где

, где

Nвi – объем выпуска продукции в i-ом году, шт.

Nрi-1 – объем реализации продукции в предшествующем году, шт.

Цi, Цi-1 – оптовая цена одного изделия в i-ом и предшествующих годах, ДЕ

Коб, Коб-1 – скорость оборота в i-ом и предшествующем году

![]() Ос0 =

Ос0 =![]() -

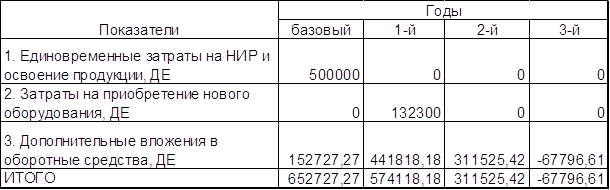

- ![]() = 152727,27 (ДЕ)

= 152727,27 (ДЕ)

![]() Ос1 =

Ос1 =![]() -

-![]() = 441818,18 (ДЕ)

= 441818,18 (ДЕ)

![]() Ос2 =

Ос2 =![]() -

- ![]() = 311525,42 (ДЕ)

= 311525,42 (ДЕ)

![]() Ос3 =

Ос3 =![]() -

- ![]() = - 67796,61 (ДЕ)

= - 67796,61 (ДЕ)

Потребность в дополнительных капитальных вложениях

3.4. Расчет затрат на производство продукции и полной себестоимости единицы изделия

Форма 3.7. Расчет фонда оплаты труда основных производственных рабочих.

Заработная плата основных производственных рабочих определяется по нормативной трудоемкости и средней годовой тарифной ставки основного рабочего по следующей формуле:

Зосн. раб. = Тi*Сч*N, где

Тi – общая (по предприятию) трудоемкость изготовления одного изделия, н-ч

Сч – часовая тарифная ставка 1-го рабочего- сдельщика, ДЕ

N – годовая программа выпуска изделия, шт.

Изделие А

Зосн. раб.0 = 2400*1*283 = 679200 (ДЕ)

Зосн. раб.1 = Зосн. раб.2 = Зосн. раб.3 = 0, так как изделие А перестали выпускать

Изделие Б

Зосн. раб.0 = 0, так как в базовом периоде изделие Б еще не выпускалось

Зосн. раб.1 = 1400*1*321 = 449400 (ДЕ)

Зосн. раб.2 = 1400*1*412 = 576800 (ДЕ)

Зосн. раб.3 = 1400*1*412 = 576800 (ДЕ)

Дополнительная заработная плата составляет 12 % от основной заработной платы, поэтому

Изделие А

Здоп0 = 679200*12 % = 81504 (ДЕ)

Изделие Б

Здоп1 = 449400*12 % = 53928 (ДЕ)

Здоп2 = 576800*12 % = 69216 (ДЕ)

Здоп3= 576800*12 % = 69216 (ДЕ)

Всего заработная плата с учетом уральского коэффициента и отчислений на социальные нужды

Изделие А

З0 = 679200*1,12*1,15*1,27 = 1111008,19 (ДЕ)

Изделие Б

З1 = 449400*1,12*1,15*1,27 = 735110,54 (ДЕ)

З2 = 576800*1,12*1,15*1,27 = 943506,37 (ДЕ)

З3 = 576800*1,12*1,15*1,27 = 943506,37 (ДЕ)

Расчет фонда оплаты труда основных производственных рабочих

| Зарплата основных производственных рабочих | Изделие | Годы | |||

| Базовый | 1-й | 2-й | 3-й | ||

| 1. Основная | А | 679200 | 0 | 0 | 0 |

| Б | 0 | 449400 | 576800 | 576800 | |

| 2. Дополнительная | А | 81504 | 0 | 0 | 0 |

| Б | 0 | 53928 | 69216 | 69216 | |

| 3. Всего с учетом уральского коэффициента и отчислений на социальные нужды | А | 1111008,19 | 0 | 0 | 0 |

| Б | 0 | 735110,54 | 943506,37 | 943506,37 | |

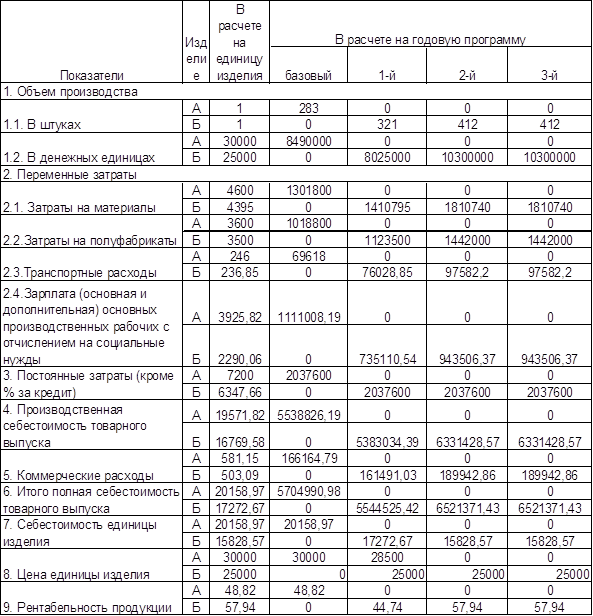

Форма 3.8. Расчет полных затрат на производство продукции.

Объем производства (Vпр), ДЕ

VпрА = 283*30000 = 8490000 (ДЕ)

VпрБ1 = 321*25000 = 8025000 (ДЕ)

VпрБ2 = 412*25000 = 10300000 (ДЕ)

VпрБ3 = 412*25000 = 10300000 (ДЕ)

Затраты на материалы определяются исходя из нормы расхода материалов для изготовления единицы продукции и цены материалов

Зм = Нрм * Цм , где

Нрм – норма расхода материалов на 1 изделие

Цм – средняя цена 1 т. материалов без НДС

ЗмА =8*575 = 4600 (ДЕ)

ЗмБ =7,5*586 = 4395 (ДЕ)

ЗмА0 =4600*283 = 1301800 (ДЕ)

ЗмБ1 =4395*321 = 1410795 (ДЕ)

ЗмБ2 = ЗмБ3 =4395*412 = 1810740 (ДЕ)

Затраты на полуфабрикаты

Зп/фА0 = 3600*283 = 1018800 (ДЕ)

Зп/фБ1 = 3500*321 = 1123500 (ДЕ)

Зп/фБ2 = Зп/фБ3 = 3500*412 = 1442000 (ДЕ)

Транспортно-заготовительные расходы (ТЗР) составляют 3 % к стоимости материалов и полуфабрикатов

ТЗРА = (4600+3600)*3 % = 246 (ДЕ)

ТЗРБ = (4395+3500)*3 % = 236,85 (ДЕ)

ТЗРА0 = 246*283 = 69618 (ДЕ)

ТЗРБ1 = 236,85*321 = 76028,85 (ДЕ)

ТЗРБ2 = ТЗРБ3 =236,85*412 = 97582,20 (ДЕ)

Заработная плата (основная и дополнительная) на изготовление 1-го изделия А равна:

![]() = 3925,82 (ДЕ)

= 3925,82 (ДЕ)

Заработная плата (основная и дополнительная) на изготовление 1-го изделия Б равна:

![]() = 2290,06 (ДЕ)

= 2290,06 (ДЕ)

Постоянные расходы предприятия равны 300 % к основной заработной плате рабочих базового периода

Зпост = 679200*300 % = 2037600 (ДЕ)

Постоянные расходы на единицу изделия

Зпост1едА0 =![]() =7200 (ДЕ)

=7200 (ДЕ)

Зпост1едБ1 =![]() = 6347,66 (ДЕ)

= 6347,66 (ДЕ)

Производственная себестоимость товарного выпуска

Спр = Зпост + Зперем

Спр1ед =![]() , где

, где

Зпост – постоянные затраты

Зперем – переменные затраты

Vп – объем производства

Зперем = Зм + Зп/ф +ТЗР + З/П

ЗперемА0 =1301800+1018800+69618+1111008,19 = 3501226,19 (ДЕ)

ЗперемБ1 =1410795+1123500+76028,85+735110,54 = 3345434,39 (ДЕ)

ЗперемБ2 = ЗперемБ3 =1810740+1442000+97582,20+943506,37 = 4293828,57 (ДЕ)

СпрА0 = 2037600+3501226,19 = 5538826,19 (ДЕ)

СпрБ1 = 2037600+3345434,39 = 5383034,39 (ДЕ)

СпрБ2= СпрБ3 = 2037600+4293828,57 = 6331428,57 (ДЕ)

СпрА1ед =![]() = 19571,82 (ДЕ)

= 19571,82 (ДЕ)

СпрБ1ед =![]() = 16769,58 (ДЕ)

= 16769,58 (ДЕ)

Коммерческие расходы (Кр) составляют 3 % от производственной себестоимости

Кр = 3 % * Спр

КрА0 = 3 % *5538826,19 = 166164,79 (ДЕ)

КрБ1 = 3 % *5383034,39 = 161491,03 (ДЕ)

КрБ2= КрБ3= 3 % *6331428,57 = 189942,86 (ДЕ)

Кр1ед издА = ![]() = 587,15(ДЕ)

= 587,15(ДЕ)

Кр1ед издБ1 =![]() = 503,09 (ДЕ)

= 503,09 (ДЕ)

Полная себестоимость товарного выпуска рассчитывается по формуле:

Сполн = Спр + Кр

СполнА0 = 5538826,19+166164,79 = 5704990,98 (ДЕ)

СполнБ1 = 5383034,39 + 161491,03 = 5544525,42 (ДЕ)

СполнБ2 = СполнБ3 = 6331428,57 + 189942,86 = 6521371,43 (ДЕ)

Сполн.Аед изд. = 19571,82 + 587,15 = 20158,97 (ДЕ)

Сполн.Б1ед изд. = 16769,58 + 503,09 = 17272,67 (ДЕ)

Себестоимость единицы изделия (с/с) равна полной себестоимости, приходящейся на единицу изделия

с/с = Сполн.ед изд.

Рентабельность продукции рассчитывается по формуле:

R = ![]() *100 %, где

*100 %, где

Ц – цена единицы изделия

с/с – себестоимость единицы изделия

RA = ![]() *100 % = 48,82 %

*100 % = 48,82 %

RБ1 = ![]() *100 % = 44,74 %

*100 % = 44,74 %

Во 2-м и 3-м году выпуск изделия Б увеличился, соответственно себестоимость единицы изделия за счет неизменных постоянных расходов уменьшилась.

Зпост.ед.изд.Б2 = Зпост.ед.изд.Б3 = ![]() = 4945,63 (ДЕ)

= 4945,63 (ДЕ)

Кр.ед изд.Б2 = Кр.ед изд.Б3 =3 %*(4395+3500+236,85+2290,06+4945,63) = 461,03 (ДЕ)![]()

Сполн.ед изд.Б2 = Сполн.ед изд.Б3 = 4395+3500+236,85+2290,06+4945,63+461,03 = 15828,57 (ДЕ)

RБ2 = RБ3 =![]() *100 % = 57,94 %

*100 % = 57,94 %

Расчет полных затрат на производство продукции и себестоимости единицы изделия

Похожие работы

... . Они получают финансирование и отдельное рабочее место – «собачью площадку». Такой тип организации используют фирмы 3M, Dow, Westinghouse, General Mills. В Российской практике, планированием новой продукции на предприятиях старой формации заняты планово-экономический, финансово-сбытовой отдел, отдел главного конструктора, отдел главного технолога, отдел, занятый НИОКР. На предприятиях, созданных ...

... шт. 40 - - - 40 2 Вагон – платформа для автопоездов у крупнотоннажных контейнеров шт. 10 - - 10 - 2.2 Анализ инновационной деятельности предприятия и характеристика инновационных процессов. Основные технико – экономические показатели работы АО «Днепровагонмаш» ...

... уменьшения затрат на производство, а, следовательно, и увеличения его экономической эффективности. 2.3. Основные технико-экономические показатели работы Ялтинского городского молочного завода. Основными показателями, характеризующими производственную деятельность предприятия, являются: товарная продукция, выпуск товарной продукции на 1 т перерабатываемого сырья, производство товаров народного ...

... (для З.С. – 1.3; для Урала – 1,25). ФЗ.С. = 240,293 x 1,3 = 312,381 млн. руб. ФУрал = 240,293 x 1,25 = 300,366 млн. руб. 3.4 Технико-экономическое обоснование выбора пункта строительства нового предприятиия Экономическим критерием выбора пункта строительства предприятия является минимум приведенных затрат, которые определяются как сумма части текущих (годового фонда заработной платы с ...

0 комментариев