Структура основных средств зависит от ряда факторов: технического уровня; размера и специализации предприятия; географического размещения

Показатели эффективности использования основных фондов

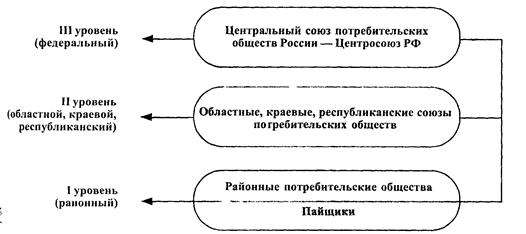

Анализ состояния и использования основных фондов на Саранском муниципальном предприятии «Тепловые сети»

Лет и более - 24,7%

Основные направления улучшения использования основных фондов

Навигация

Структура основных средств зависит от ряда факторов: технического уровня; размера и специализации предприятия; географического размещения

Эффективность использования основных фондов и пути ее повышения

69556

знаков

9

таблиц

0

изображений

6. Структура основных средств зависит от ряда факторов: технического уровня; размера и специализации предприятия; географического размещения.

1.2 Методы оценки, износ и амортизация основных фондов

Основные фонды (ОФ) предприятий оцениваются в денежном выражении и в натуральных показателях.

Денежное выражение необходимо для определения общей стоимости, структуры и динамики ОФ, расчета годовых амортизационных отчислений, себестоимости, рентабельности и т. д.

Применяются следующие методы денежной оценки ОФ: по первоначальной, остаточной и восстановительной стоимости.

Первоначальная стоимость ОФ включает фактические затраты на их приобретение или строительство с учетом доставки и монтажа в ценах того года, в котором они были введены в эксплуатацию. Она определяется для каждого объекта ОФ по формуле

Кпер = Кс.-м + Коб + К тр , (1.1.)

где Кпер - первоначальная стоимость ОФ на начало периода эксплуатации;

Кс.-м -стоимость строительно-монтажных работ;

Коб - стоимость приобретенного оборудования, инструмента, инвентаря;

К тр -затраты на транспортировку.

Так как в процессе эксплуатации величина ОФ предприятия меняется за счет ввода новых объектов или выбытия части из них, то первоначальная стоимость ОФ предприятия рассчитывается на начало года, на конец года и в среднем за год. Первоначальная стоимость на конец года определяется по формуле

К’пер = Кпер + Квв - К выб , (1.2.)

где К’пер -первоначальная стоимость ОС на конец года;

Квв – стоимость ОФ, вводимых в эксплуатацию в течение года;

К выб - стоимость ОФ, выбывающих в течение года.

Среднегодовая первоначальная стоимость ОФ рассчитывается по формулеКпер. ср = Кпер + Квв *t 1 / 12 - К выб * t 2 / 12, (1.3.)

где t 1, t 2 - число месяцев в году использования соответственно вновь вводимых и выбывающих ОФ.

По первоначальной стоимости ОФ учитываются в бухгалтерском балансе. Она служит для начисления амортизации, расчета рентабельности. Но данный метод не позволяет проанализировать их динамику, не показывает действительную стоимость ОФ в настоящее время. Для этого используют остаточную стоимость. Она представляет собой первоначальную стоимость за вычетом стоимости износа и определяется по формуле

Кост ср = Кпер - К изн + Кк.р + Км, (1.4.)

где К изн - перенесенная на готовый продукт стоимость ОФ;

Кк.р, Км, - затраты соответственно на капитальный ремонт и модернизацию.

Этот метод применятся при реализации ОФ бывших в эксплуатации.

Восстановительная стоимость показывает, во сколько обошлось бы создание действующих ОФ в современных условиях, с учетом применяемых теперь цен, морального износа. То есть, восстановительная стоимость ОФ – это стоимость их воспроизводства в современных условиях.[6]

Основные фонды, как уже указывалось, характеризуются тем, что функционируют в течение длительного периода времени, многих производственных циклов. В процессе использования основные средства снашиваются, что в экономическом смысле означает потерю ими стоимости (хотя, как правило, и сохраняют свою натуральную форму).[7]

Износ основных средств подразделяется на физический (материальный), возникающий в процессе эксплуатации основных фондов или от воздействия на них природных климатических факторов, и моральный, который бывает I и II рода: I - как следствие роста производительности труда при воспроизводстве основных фондов, II - в результате технического прогресса.

Физический износ - Uф определяется по формуле

Uф = Тф / (Тф+То), (1.5.)

где Тф и То - соответственно фактический и остаточный сроки службы основных средств.

На интенсивность физического износа оказывают влияние ряд факторов: степень загрузки основных фондов, количество смен и часов работы в сутки; долговечность оборудования; качество ухода за оборудованием, устранение вредных физических и химических воздействий на средства труда, своевременность и качество ремонта; уровень квалификации рабочих.

В процессе морального износа основные фонды технически стареют и становятся экономически всё менее эффективными вследствие технического прогресса и роста производительности труда в соответствующей отрасли, производящей средства производства и утрачивают свою стоимость до окончания срока службы.

Моральный износ может быть установлен из выражений:

Um1 = 1 - Кв / Кп ; (1.6.)

Um2 = Эн / Эб - 1, (1.7.)

где Um1и Um2 - моральный износ соответственно I и II рода,

Кв и Кп - восстановительная и первоначальная стоимости,

Эн и Эб - эффективность нового и базового видов основных средств.

В результате технического прогресса, начиная с определённого периода времени, дальнейшее использование физически ещё пригодных для эксплуатации, но морально устаревших основных средств может оказаться экономически нецелесообразным. В связи с этим различают физический и экономический сроки службы основных фондов, определяемое соответственно темпами физического и морального их износа. Моральному износу в обеих его формах подвергаются практически все основные средства, но в разной степени. Для зданий и сооружений он не так интенсивен, как для производственного и силового оборудования, средств механизации и автоматизации производства.

Для обеспечения непрерывного воспроизводства основных средств к моменту их ликвидации в результате физического и морального износа необходимо иметь денежные средства, компенсирующие первоначальную стоимость этих фондов. Кроме того, в процессе эксплуатации необходимо выделять средства для проведения капитальных ремонтов и модернизации, обеспечивающих частичную компенсацию износа и восстановление стоимости оборудования. Для получения этих средств к текущим эксплуатационным расходам на протяжении всего срока функционирования основных фондов прибавляются суммы равные определённой части первоначальной стоимости этих фондов. Эти средства, предназначенные для полной замены физически и морально изношенных основных фондов и частичного восстановления их стоимости в процессе эксплуатации, называются амортизационными отчислениями.

Экономическая сущность процесса амортизации основных средств состоит, следовательно, в том, что по мере износа осуществляется плановое погашение их стоимости путём её переноса на себестоимость изготовляемой на данном предприятии продукции. Она отражает степень износа ОФ, определяет величину уменьшения их стоимости и обеспечивает аккумуляцию денежных средств, достаточных для полного возмещения первоначальной стоимости основных средств этого предприятия. Таким образом, амортизация является источником простого воспроизводства в прежнем масштабе.[8]

Амортизационные отчисления – денежное выражение амортизации, соответствующей степени износа ОФ. Они включаются в себестоимость продукции и реализуются в ее продаже.

Для объективного формирования амортизационного фонда необходима обоснованная система норм амортизации. Под нормами амортизации следует понимать определённые проценты от стоимости основных средств. Эти нормы должны быть экономически обоснованы, установлены в централизованном порядке, основываться на единой методике и носить директивный характер. Учитывая технический прогресс, изменяющиеся условия эксплуатации основных фондов, нормы амортизации должны периодически пересматриваться.

Нормы амортизации основных средств в промышленности могут быть средними и дифференцированными. Средняя норма - это единая норма в целом для промышленного предприятия или отрасли промышленности; нормы устанавливаются по отдельным видам основных средств в зависимости от условий и характера использования. Последнее предпочтительнее, так как сроки службы отдельных видов основных средств различны и их воспроизводство происходит по конкретным средствам труда.

Неиспользованные остатки средств переходят на следующий год и изъятию не подлежат.[9]

С 1 января 1991 года разрешено применять метод ускоренной амортизации. Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных средств полного перенесения их балансовой стоимости на издержки производства и обращения. Предприятия могут применять метод ускоренной амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции, в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.[10]

При введении ускоренной амортизации предприятия применяют равномерный (линейный) метод её исчисления, при этом утверждается в установленном порядке норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в два раза. Применение большего размера коэффициента ускорения согласовывается предприятием с финансовыми органами РФ.

Амортизационные отчисления, начисленные ускоренным методом, используются предприятиями и организациями строго по целевому назначению - для развития высокотехнологичных отраслей экономики и внедрения эффективных машин и оборудования. В случае их не целевого использования дополнительная сумма амортизации, соответствующая расчёту по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

Амортизационные отчисления представляют источник, главным образом, простого воспроизводства основных фондов, хотя частично используются и для их расширенного воспроизводства. Кроме того, основными формами воспроизводства ОФ являются: ремонт, модернизации и обновление.

По экономическому содержанию различают три вида ремонта: восстановительный, текущий, капитальный.[11]

Восстановительный – особый вид ремонта, обусловленный различными обстоятельствами (стихийными бедствием, или длительным бездействием).

Текущий ремонт представляет собой разного рода мелкие работы. Затраты на его проведение включаются в себестоимость и обеспечиваются за счет оборотных средств предприятия.

Капитальный ремонт предназначен для поддержки ОФ в работоспособном состоянии и относится к простому воспроизводству ОФ.

Одной из форм расширенного воспроизводства ОФ является модернизация, т.е. совершенствование действующих машин и оборудования путем конструктивных изменений, замены узлов, деталей на более совершенные.

Обновление ОФ – замена физически изношенных и морально устаревших фондов такой же или более совершенной конструкции. Обновление ОФ на старой технической базе лишь омолаживает, но не повышает их эффективность, т.е. – это простое воспроизводство. Необходимо обновление ОФ на новой технической базе.

Похожие работы

... фондовооруженности на 70,6% свидетельствует о техническом прогрессе на предприятии. Это значительно повлияло на повышение производительности труда. 3. Повышение эффективности использования основных фондов Шебекинского райпо 3.1 Взаимосвязь эффективности использования основных фондов предприятия и результатов его деятельности В условиях развития рыночных отношений процесс формирования ...

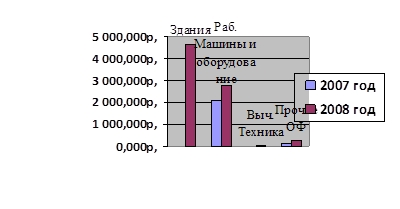

... сумма основных производственных фондов, необходимых для производства 1 руб. товарной продукции на 0,05 руб. И показатель, который служит качественной характеристикой эффективности использования основных фондов – фондорентабельность, снизился на 296,2 %, что является отрицательной тенденцией развития предприятия. Рис. 5. Структура основных фондов ООО в 2007 год Рис. 6. Структура основных ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... периодами. Движение основных фондов предприятия изучается по данным баланса предприятия. По этим данным также рассчитываются показатели оценки состояния основных фондов. Пути улучшения эффективности использования основных фондов предприятий общественного питания заключаются в следующем: - рост технической оснащенности предприятий оборудованием и увеличение доли активной части основных фондов; ...

0 комментариев