Структура основных средств зависит от ряда факторов: технического уровня; размера и специализации предприятия; географического размещения

Показатели эффективности использования основных фондов

Анализ состояния и использования основных фондов на Саранском муниципальном предприятии «Тепловые сети»

Лет и более - 24,7%

Основные направления улучшения использования основных фондов

Навигация

Основные направления улучшения использования основных фондов

Эффективность использования основных фондов и пути ее повышения

69556

знаков

9

таблиц

0

изображений

3 Основные направления улучшения использования основных фондов

Трудно переоценить народно-хозяйственное значение эффективного использования ОФ. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование ОФ приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т. п.).

Эффективное использование ОФ означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения ОФ.

Наконец, эффективное использование ОФ тесно связано с другой ключевой задачей современного периода экономической реформы – повышение качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется большим спросом высококачественная продукция.

Успешное функционирование ОФ зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования ОФ предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой – повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Важнейшими направлениями увеличения времени работы оборудования являются:

1. Сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, топливом, полуфабрикатами.

2. Сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Важный путь повышения эффективности использования ОФ – уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. Омертвление большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического и морального износа, ибо после длительного хранения оборудование часто приходит в негодность.

Хотя экстенсивный путь улучшения использования ОФ использован пока не полностью, он имеет свой предел. Значительно шире возможности интенсивного пути. Интенсивное улучшение использования ОФ предполагает повышение степени загрузки оборудования в единицу времени. Это может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава ОФ, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Интенсивность использования ОФ повышается также путем технического совершенствования орудий труда и совершенствования технологии производства, ликвидации «узких» мест» в производственном процессе, сокращения сроков достижения проектной производительности техники, совершенствования научной организации труда, производства и управления, использования скоростных методов работы, повышения квалификации и профессионального мастерства работающих.

Развитие техники и связанная с этим интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования ОФ.

Существенным направлением повышения эффективности использования ОФ является совершенствование их структуры. Поскольку увеличение выпуска продукции достигается только в ведущих ценах, то важно повышать их долю в общей стоимости ОФ. Увеличение ОФ вспомогательного производства ведет к росту фондоёмкости продукции, так как непосредственного увеличения выпуска продукции при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому поиск оптимальной производственной структуры ОФ на предприятии – важное направление улучшения их использования.

В современных условиях появился еще один фактор, обусловливающий повышение эффективности использования ОФ. Это развитие акционерной формы хозяйствования и приватизация предприятий. В обоих случаях трудовой коллектив становится собственником ОФ, получает возможность реально распоряжаться средствами производства, включая самостоятельное формирование производственной структуры ОФ, а также прибылью предприятия, что позволяет увеличивать целевое инвестирование.

В современных условиях на повышение эффективности использования ОФ всё большее влияние оказывают такие факторы, как оперативное управление использованием, обслуживанием и ремонтом оборудования, оптимизация принятия решений, научное прогнозирование в области использования и воспроизводства средств труда и т.д.

В процессе управления хозяйственной деятельностью предприятия неизменно возникает необходимость объединения усилий функционеров различных служб управления, связанных и использованием и воспроизводством средств труда на предприятии, осуществления периодического комплексного регулирования и контроля использования средств труда всеми подразделениями и службами.

Поэтому встаёт вопрос об изучении возможности создания такой организации управления в данной сфере, которая бы, исходя из финансовых возможностей, а также состава и количества управляющих звеньев, обеспечивала возможность комплексной постоянной координации процессов функционирования средств труда на предприятии.

Иными словами, важным условием дальнейшего повышения эффективности использования ОФ является внедрение комплексной системы управления использованием и воспроизводством ОПФ (СУОПФ).

СУОПФ должна характеризоваться чёткими целями и задачами, связанными с умелым использованием преимуществ таких методов как модернизация действующего оборудования, приобретение универсального комплектно-механизированного и автоматизированного оборудования, использование планово-предупредительного ремонта и т.д.

Речь идёт о комплексном подходе к управлению воспроизводством и использованием ОПФ на предприятии, научно обоснованном выявлении всех технико-экономических возможностей использования действующих производственных факторов и определение очерёдности, целесообразности и эффективности их расширения, технического перевооружения, реконструкции или полной замены.

Обеспечивая управление воспроизводством и использованием ОФ, СУОПФ дала бы возможность добиться более полного употребления различных форм стандартизации и унификации, применения более экономических конструкций, а также принятия целесообразных решений о замене оборудования.

СУОПФ могла бы контролировать темпы развития производства, уровень основных фондообразующих показателей, учёт затрат на ремонт и содержание основных фондов, координировала бы процессы обновления и воспроизводства ОФ. Целесообразно в условиях действия СУОПФ разработать нормы и нормативы потребности в оборудовании, его комплектности. Система должна обеспечивать планомерное обновление ОФ при первоочередном обеспечении реконструкции участков.

Внедрение СУОПФ при соблюдении всех этих требований могло бы повысить эффективность использования фондов на 20-25%, обеспечить высокие темпы фондоотдачи.

С целью обеспечения организации управления ОФ система могла бы руководствоваться прогнозами развития предприятия, научной организации труда, ввода основных средств.

Планирование движения ОПФ при данной системе осуществляется на основе расчётов производственных мощностей, баланса производственного оборудования, расчёта потребности в дополнительном оборудовании, перечня ненужного оборудования.

СУОПФ могла бы стимулировать рост фондоотдачи, прогноз движения производственных фондов и динамику показателей эффективности использования; координацию всех работ, связанных с движением ОС, учёт, контроль и анализ движения производственных фондов.

Система управления ОС даёт возможность рационально увязать планирование потребности в ОС и капитальных вложениях, упорядочить заказооборот.

Заключение

Основные фонды - это часть огромного производственного потенциала страны. В основных фондах воплощается технический прогресс, который позволяет компенсировать снижение темпов роста трудовых ресурсов и ухудшение природного фактора, а также обеспечивает рост производительности труда и возможность развития народного хозяйства на основе его интенсификации. По своему составу, целевому назначению и функциям, выполняемым в процессе труда, основные фонды подразделяются на группы, которые образуют структуру основных фонды.

Основные фонды характеризуются тем, что функционируют в течение длительного периода времени, многих производственных циклов, перенося свою стоимость на изготовляемую продукцию постепенно. В процессе использования основные средства снашиваются, что в экономическом смысле означает потерю ими стоимости. Выбытие и возмещение всей массы фондов происходит постепенно, год за годом в течение среднего срока службы первоначальных фондов. Таким образом, за это время происходит полное обновление всей массы ОС в натуральной форме, что и составляет содержание цикла производства.

Одним из источников простого воспроизводства являются амортизационные отчисления, которые идут на восстановление уже существующих основных фондов и покупку новых.

Для анализа управления основных фондов в работе использовались отчётные данные Саранского муниципального предприятия «Тепловые сети», зарегистрированного в соответствии с Законом РФ «О предприятиях и предпринимательской деятельности».

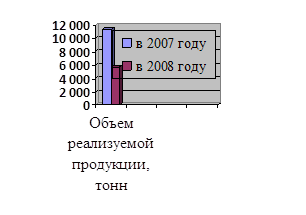

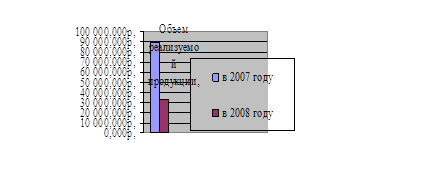

За последние несколько лет на Саранском муниципальном предприятии «Тепловые сети» наблюдается тенденция старения оборудования. Большая часть оборудования физически и морально изношена. Двадцать четыре процента оборудования полностью выработали свой рабочий ресурс и требуют замены. Однако, на анализируемом предприятии наблюдается увеличение фондоотдачи. За 2008 год она повысилась на 0,19 руб. по сравнению с 2007 годом и составила 0,73 руб. Как следствие этого снизилась фондоёмкость производства.

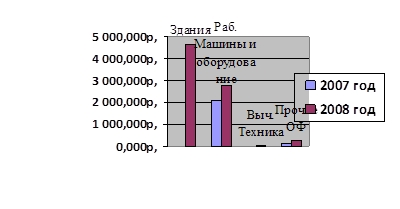

Анализ состояния и структуры основных фондов на предприятии показывает, что на повышение уровня фондоотдачи существенное влияние оказывает ускорение процесса обновления изношенных средств.

Конкретными резервами повышения фондоотдачи и использования основных фондов на Саранском муниципальном предприятии «Тепловые сети» являются:

1. Улучшение технического состояния парка оборудования за счёт применения прогрессивной техники, сопряжённой с анализируемым оборудованием, соблюдение ППР оборудования, а также за счёт улучшения управления обслуживающей подсистемы.

2. Улучшение системы показателей оценки деятельности подразделений предприятия.

3. Увеличение доли удельного веса активной части ОФ при соблюдении требований охраны труда.

4. Улучшение системы стимулирования использования ОФ.

5. Введение в строй новых ОФ за счёт сокращения сроков освоения производственных мощностей.

Выше приведённые мероприятия должны, на мой взгляд, способствовать улучшению использования основных средств Саранского муниципального предприятия «Тепловые сети» и улучшить качество, и своевременность предоставляемых услуг.

Список использованной литературы

1. Албух Е.В. Переоценка основных средств по состоянию на 1.01.95. - // Главный бухгалтер, 2005, - №1.- С.4-11.

2. Анализ хозяйственной деятельности предприятия: Учеб. Пособие/Под. ред.Л.Л. Ермолович- Мн.: Интерпрессервис; Экоперспектива, 2006.-576с.

3. Андриевский В.И. Управление предприятием электрических сетей. - М.: Экономика, 2007, - 343 с.

4. Андриянова И.В. Практические аспекты эффективного использования основных фондов в условиях рынка// Финансы.- 2004.- №2 С.736.

5. Ануфриев В.С. Использование основных средств предприятия// Бухгалтерский учет – 2003-№4. С.454.

6. Баринов А. Анализ состава и оценки основных средств предприятия// Финансовый бизнес.- 2004.- №1.- С.555

7. Баряновский А.И. Хозяйственный расчёт энергетических объединений. - М.: Экономика, 2005. 128 с.

8. Белобжецкий И.А. Основные средства предприятия: учёт, оценка контроль. - // Финансы, 2007. - №11. - С. 66-67

9. Бобров Н., Цыгальник А. К переоценке основных фондов. - // Экономическая газета, 2006. - №6. - С. 12-13

10.Вахрушина М.А. Основные фонды и производственные мощности предприятий.- М.: Финансы и статистика, 2004.-145 с.

11.Волков Ф.М., Кошкин И.П. Повышение эффктивности основных производственных фондов в процессе интенсификации.-М.: МГУ, 1999.-102 с.

12.Волков О.И. Экономика производственного предприятия.- М.: ИНФРА – М, 2002.-520 с.

13.Гордонов М.Ю. Переоценка основных фондов/ Экономика и жизнь.-2004.-№3.-с.4-5.

14.Грузинов В.Г. Экономика предприятия: Учеб. пособие для студ. вузов. 2-е изд., перераб. и доп./ В.Г. Грузинов, В.Д. Грибов.- М.: Финансы и статистика, 2006.

15.Денисов Н.Л. Новое в расчете амортизации основных средств/ Бухгалтерский учет.-2002.-№3-с.8-10.

16.Долгов П.П., Савин И.М. Организация, планирование и управление энергетическим предприятием. - М.: Экономика, 2006. - 263 с.

17.Евстратов П.Н. Повышение эффективности использования общенародных фондов. - М.: Высшая школа, 2005. - 128 с.

18.Жидилева В.В. Экономика предприятия: Учеб. пособие. 2-е изд., перераб. и доп.-М.: ИНФРА - М, 2002.

19.Кантор Е.Л. Основные фонды в процессе организации промышленного производства. - М.: Экономика, 2004. - 60 с.

20.Козлов Н.В. анализ и прогнозирование оборотных средств предприятий в условиях перехода к рынку. - // Проблемы прогнозирования, 2005. - №4. - с. 14-25.

21.Кулик Ю.А. Экономическое стимулирование использования основных производственных фондов. - Киев: Техника, 2004. - 235 с.

22.Лившиц И. Правовой режим основных средств. - // Экономика и жизнь, 2005. - №25. - с. 4-5.

23.О составе затрат и единых нормах амортизационных отчислений. - М.: Финансы и статистика, 2003. - 223 с.

24.Предпринимательство/ под ред. В.Я.Горфинкеля.- М.: ЮНИТИ, 2003-356с.

25.Раицкий К.А. Экономика предприятия. М.: Изд-во торговая корпорация "Дашков и К" , 2004.-1012 с.

26.Сафронов Н.А. Экономика производственного предприятия. - М.: Юристъ, 2002.-520.

27.Сергеев И.В. Экономика предприятия: Учеб. пособие. 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005.-304 с.

28.Соколин В.С. О переоценке основных фондов/ Все для бухгалтера.-2004.-№5-с.7-10.

29.Терехова В.А. Учет основных средств в системе нормативного регулирования бухгалтерского учета в Р.Ф./Бухгалтерский вестник.-2003.-№3.-с.3-8.

30.Русакова Е.А. К вопросу о переоценке основных средств/ Финансовая газета.2001.-№12.-с.5.

31.Чечин Н.А. Эффективность использования основных фондов и промышленных мощностей.- Самара: СЭУ, 2003.- 80 с.

32.Шварц М.А. Основы экономики предприятия /учеб. пособ. - СПб: изд-во СпбУЭФ, 2004.-861 с.

33.Шеремет Ф. Оценка основных средств предприятия – М.: Владос,2000.-358с.

34.Шигло И., Рогов С. Воспроизводство основных фондов и его инвестиционные источники. - //ЭКО, 2005. - №7. - С. 20-22

35.Шломен Г. Основы и проблемы экономики предприятия.- М.: Знание. 2003. - 6.-362с.

36.Экономика организаций (предприятий): Учеб. для студ. вузов/ Под ред. В.Я. Горфинкеля, В.А. Швандара.- М.: ЮНИТИ-ДАНА, 2003.- 608 с.

37.Экономика предприятия/ под ред. О.Ю. Яковлева.- М.: ЮНИТИ, 2002.-1203с.

38.Экономика предприятия и отрасли промышленности / под ред. А.С. Пелика.- М.: ЮНИТИ, 2006.- 590с.

39.Экономика предприятия (фирмы): Учеб. // О.И. Волкова и доц. О.В. Девяткина – 3-е изд. перераб и доп. – М.: ИНФРА – М, 2002. – 601с.

40.Экономика: Учеб. 3-е изд. перераб и доп. / Под. ред. А.С. Булатова – М.: Юристь, 2001. – 896с.

41.Яковлев Я. Износ и амортизация: смысловая связь и содержательные различия// Финансовая газета.-2006.-№34-с.5-6.

[1]Кантор Е.Л. Основные средства в процессе организации промышленного производства. с.5

[2] Он же.

[3] Экономика производственного предприятия.- Под ред. Н.А.Сафронова. с.125

[4] Экономии производственного предприятия.- Под ред. Н.А.Сафронова. с.131

[5] Вахрушина М.А. Основные фонды и производственные мощности предприятия. с.73

[6] Евстратов П.Н. Повышение эффективности использования общенародных фондов. с.58

[7] Малыши А.А. Планирование воспроизводства основных фондов. с.25

[8] Кантор Е.Л. Основные фонды в процессе организации промышленного производства. с.51

[9] Кантор Е.Л.Основные фонды в процессе организации промышленного производства. с.54

[10] Албух Е.В. Переоценка основных средств по состоянию на 1.01.95. с.6

[11] Андриевский В.И. Управление предприятием электрических сетей. с.54

[12] Экономика производственного предприятия.- Под ред. О.И. Волкова. с.213

[13] Экономика производственного предприятия.- под ред. Н.А.Сафронова. с. 244

Похожие работы

... фондовооруженности на 70,6% свидетельствует о техническом прогрессе на предприятии. Это значительно повлияло на повышение производительности труда. 3. Повышение эффективности использования основных фондов Шебекинского райпо 3.1 Взаимосвязь эффективности использования основных фондов предприятия и результатов его деятельности В условиях развития рыночных отношений процесс формирования ...

... сумма основных производственных фондов, необходимых для производства 1 руб. товарной продукции на 0,05 руб. И показатель, который служит качественной характеристикой эффективности использования основных фондов – фондорентабельность, снизился на 296,2 %, что является отрицательной тенденцией развития предприятия. Рис. 5. Структура основных фондов ООО в 2007 год Рис. 6. Структура основных ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... периодами. Движение основных фондов предприятия изучается по данным баланса предприятия. По этим данным также рассчитываются показатели оценки состояния основных фондов. Пути улучшения эффективности использования основных фондов предприятий общественного питания заключаются в следующем: - рост технической оснащенности предприятий оборудованием и увеличение доли активной части основных фондов; ...

0 комментариев