Организационно-экономическая характеристика ЗАО «Биряковское»

Анализ себестоимости молока в ЗАО «Биряковское»

Руб.=251,5 руб.-75,5 руб

Анализ эффективности производства молока

Множественный корреляционно-регрессионный анализ влияния различных факторов на себестоимость молока

Резервы и пути увеличения производства молока и повышения его эффективности

Навигация

Анализ себестоимости молока в ЗАО «Биряковское»

Анализ себестоимости

63142

знака

18

таблиц

1

изображение

3. Анализ себестоимости молока в ЗАО «Биряковское»

3.1 Динамика себестоимости молока

Эффективность производства молока непосредственно зависит от себестоимости продукции. Себестоимость продукции является важным фактором деятельности предприятия.

Себестоимость – это та часть общественных издержек производства, выраженных в денежной форме, которая измеряет затраты хозяйства на израсходованные средства и заработную плату при производстве единицы того или иного продукта.

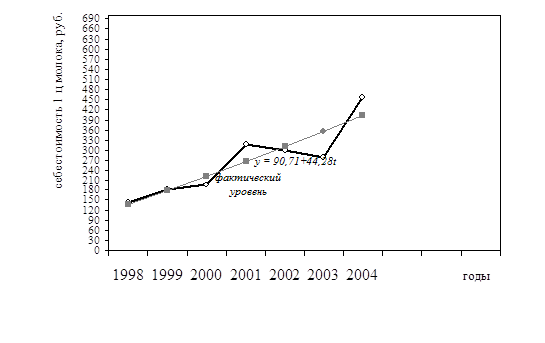

В таблице 6. представлена динамика себестоимости 1 ц молока за 7 лет.

Таблица 6.Динамика себестоимости молока за 1998-2004 гг.

| Показатели | Годы | ||||||

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Себестоимость 1 ц молока, руб. | 143 | 181 | 197 | 318 | 300 | 280 | 456 |

| Темпы роста, % базисные цепные | 100,0 100,0 | 126,5 126,5 | 137,7 108,8 | 223,4 161,4 | 209,8 94,3 | 195,8 93,3 | 318,9 162,8 |

| Теоретические уровни себестоимости, руб. по прямой ỹt = 90,71+44,28 t | 134,9 | 179,3 | 223,6 | 267,8 | 312,1 | 356,4 | 400,8 |

Анализируя таблицу 6, можем сказать, что себестоимость молока с 1998 года по 2004 год имеет тенденцию к повышению, темпы роста себестоимости 1ц, приведенной к сопоставимому виду через дефляторы, показали ее увеличение в 3,18 раза в 2004 году к уровню 1998 года. Расчет цепных темпов роста показали их значительный рост в 1999 году по сравнению с 1998 года на 26,6%, в 2001 году к 2000 году на 61,4% и самый высокий в 2004 году к 2003 году на 62,8%.

Основная тенденция уровня себестоимости ближе всего анализируется линейным трендом. Он позволяет сделать вывод, что в среднем за 7 лет себестоимость ежегодно возрастала в среднем на 44,28 рубля.

Рис. 1 Динамика уровня себестоимости 1ц молока за 1998-2004 гг.

3.2 Анализ факторов, формирующих уровень себестоимости молока

Определению путей снижения себестоимости помогает анализ ее состава по статьям калькуляции. Структуру себестоимости следует изучать по группам хозяйств различного производственного направления и отдельно по совокупностям продуктов растениеводства и животноводства, потому что она имеет яркие отраслевые особенности.

Себестоимость зависит от вида продукции, характера производства, количества и стоимости применяемой техники и уровня механизации работ, количества и стоимости удобрений, кормов и других средств производства, урожайности сельскохозяйственных культур и продуктивности скота, организации производства, производительности труда и других факторов.

Рассмотрим структуру себестоимости молока, показывающую изменение удельного веса различных затрат в таблице 7.

Таблица 7. Структура себестоимости 1 ц молока в 2003 и 2004 гг.

| Статьи затрат | Структура затрат в % к итогу | Затраты на 1 ц, руб. | Разность затрат, руб. | Разность затрат в % к 2003г. | Коэффициент изменения затрат | ||

| 2003г. | 2004г. | 2003г. | 2004г. | ||||

| Заработная плата | 25,7 | 24,1 | 71,95 | 109,9 | 37,95 | 13,5 | 152,7 |

| Корма | 36,4 | 41,9 | 102 | 191,1 | 89,1 | 31,8 | 187,3 |

| Работы и услуги | 6,8 | 6,3 | 19 | 28,7 | 9,7 | 3,4 | 151,1 |

| Затраты на содержание осн. средств | 4,0 | 3,4 | 11,2 | 15,5 | 4,3 | 1,5 | 138,4 |

| Прочие прямые затраты | 3,7 | 4,6 | 10,4 | 20,9 | 10,5 | 3,75 | 200,4 |

| Накладные расходы | 13,1 | 10,9 | 36,92 | 47,42 | 10,2 | 3,7 | 128,4 |

| Прочие затраты | 10,3 | 8,8 | 28,53 | 40,12 | 11,59 | 4,1 | 140,6 |

| Всего: | 100,0 | 100,0 | 280,0 | 456 | 176 | 62,8 | 162,8 |

Из таблицы 7 видно, что наибольший удельный вес в структуре затрат в 2004 году занимают заработная плата – 24,1 % и корма – 41,9 %. В целом себестоимость 1 ц молока за последние два года изменилась на 176 рублей, т.е. возросла на 62,8 %. Затраты на корма увеличились на 87,3 %, затраты на содержание основных средств на 38,4%, прочие прямые затраты на 100,4 %, затраты на заработную плату на 52,7 %, накладные расходы на 40,6%.

Снижение себестоимости сельскохозяйственной продукции является важной проблемой сельского хозяйства. В условиях рыночной экономики заинтересованность работников в снижении себестоимости продукции стимулируется также конкуренцией производителей сельскохозяйственной продукции, так как сокращение издержек позволит снизить цены, в результате чего продукция станет более конкурентоспособной.

Использование более совершенных машин, рост уровня комплексной механизации ведет к сокращению затрат живого труда и расходов на оплату труда в расчете на единицу продукции. Сокращение затрат на корма можно добиться за счет получения собственных кормов высокого качества и снижения себестоимости одной кормовой единицы путем роста урожайности кормовых культур и механизации кормопроизводства.

Проанализировав структуру себестоимости молока, необходимо рассмотреть какое влияние на себестоимость оказывают различные факторы.

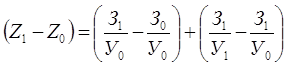

На себестоимость молока оказывают влияние такие факторы, как затраты на корову и продуктивность. Рассмотрим эту взаимосвязь в таблице 8.

Таблица 8. Взаимосвязь уровня себестоимости молока с затратами на корову и продуктивностью

| Показатели | условные обозначения | 2003 г. | 2004 г. | индекс |

| Себестоимость 1 ц молока, руб. | Z | 280 | 456 | 1,628 |

| Затраты на корову, руб. | З | 7067 | 13415,5 | 1,898 |

| Среднегодовой удой, ц | У | 25,24 | 29,42 | 1,165 |

I средней = I средней себестоимости * I средней себестоимости

себестоимости за счет затрат на корову за счет продуктивности (1)

1,628=1,949*0,835

Таким образом, можно сделать вывод, что снижение себестоимости 1 ц молока на 16,5% произошло за счет роста среднегодового удоя на 16,5 %. Увеличение себестоимости на 94,9 % за счет увеличения затрат на корову на 89,8 %.

А средней = А средней себестоимости + А средней себестоимости(2)

себестоимости за счет затрат на корову за счет продуктивности

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... снижения себестоимости продукции плодоводства. Проведем этот анализ с помощью следующей таблицы. Таблица 1.9. Анализ снижения себестоимости продукции плодоводства в СХПК «Кочетовский». культура Себестоимость 1ц, руб Валовой сбор, ц Продукция отчетного года Отклонение себестоимости, руб. баз.г. отч.г. по фак.с/ти баз.г. по план. с/ти отч.г. ...

0 комментариев