Значение, задачи и источники информации анализа себестоимости продукции

Анализ затрат на рубль товарной продукции

Анализ косвенных затрат

Анализ комплексных статей себестоимости

Анализ других комплексных статей себестоимости

Технико-экономическая характеристика прессового производства ОАО «АВТОВАЗ»

Анализ затрат на рубль товарной продукции

Улучшение использования природных ресурсов

Навигация

Значение, задачи и источники информации анализа себестоимости продукции

Анализ себестоимости продукции

109360

знаков

38

таблиц

6

изображений

1.1 Значение, задачи и источники информации анализа себестоимости продукции

В системе показателей, характеризующих эффективность производства и реализации, одно из ведущих мест принадлежит себестоимости продукции.

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом [4].

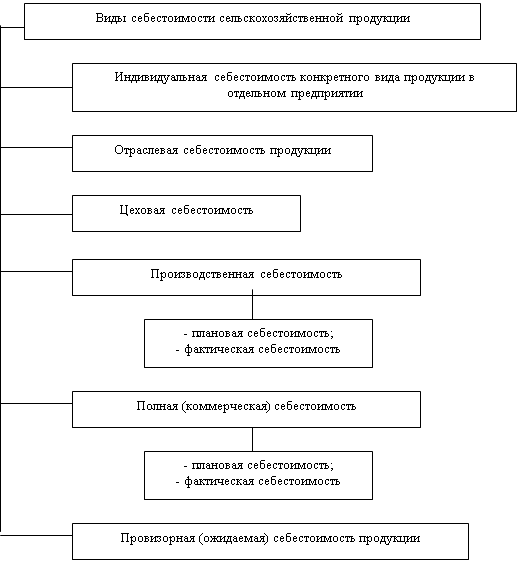

Исчисление этого показателя необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета, исчисления национального дохода в масштабах страны. Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат. В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ “О налоге на прибыль предприятий и организаций” и конкретизированы в Положении о составе затрат. Кроме того, на основе данного Положения министерства, ведомства, межотраслевые государственные объединения, концерны разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных предприятий. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации основных средств, тарифов отчислений на социальные нужды и др [13]. Положением о составе затрат определено, что себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Кроме того, в практике планирования, учета, калькулирования и анализа различают цеховую, производственную и полную себестоимость. Цеховая себестоимость продукции складывается из затрат (прямых и косвенных) всех цехов не ее изготовление. Производственная себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления. Полная себестоимость состоит из производственной себестоимости и внепроизводственных расходов (т.е. расходов, связанных с реализацией продукции покупателям) [11].

Основными задачами анализа себестоимости продукции (работ, услуг) являются:

ü объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

ü исследование причин, вызвавших отклонение показателей от их плановых значений;

ü обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

ü содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

ü выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции [14].

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

Анализ хозяйственной деятельности основывается на системе показателей и предполагает использование данных целого ряда источников экономической информации.

Основными источниками информации, необходимой для проведения анализа себестоимости, являются отчетные данные; данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы); плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг) [6].

1.2 Направления анализа себестоимости продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования [9].

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами:

ü формой и методами учета затрат, применяемыми на предприятии;

ü степенью автоматизации учетно-аналитического процесса на предприятии;

ü состоянием планирования и нормирования уровня операционных затрат;

ü наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

ü наличием специалистов, умеющих грамотно анализировать, и управлять процессом формирования затрат [15].

Объектами анализа себестоимости продукции являются следующие показатели:

полная себестоимость продукции в целом и по элементам затрат;

уровень затрат на рубль выпущенной продукции;

себестоимость отдельных изделий;

отдельные статьи затрат;

затраты по центрам ответственности [4].

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно. Классификацию затрат на производство по различным основаниям представлена в Приложении 1.

Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные [11].

Этому делению уделяется большое внимание в западной системе учёта, которая носит название “директ-костинг”.

Основные положения данной теории:

1. Поведение затрат в зависимости от изменения объёма производства.

2. Относительность (условность) классификации затрат на постоянные и переменные.

3. Методы деления затрат на постоянные и переменные [8].

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.)

В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

![]() (1)

(1)

где A – сумма постоянных расходов;

B – ставка переменных расходов на единицу продукции;

VBП – объём производства продукции.

Тогда затраты на единицу продукции (Зед) следует записать в виде

![]() (2)

(2)

![]() (3)

(3)

Графически это можно представить следующим образом (см. Приложение 2). На графиках хорошо видно, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту.

Все вышеизложенные положения используются при проведении анализа себестоимости.

Анализ себестоимости проводят по следующим направлениям:

1. Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения.

2. Анализ затрат на 1 руб. товарной продукции.

3. Анализ прямых материальных и трудовых затрат.

4. Анализ косвенных затрат.

5. Анализ комплексных статей себестоимости.

1. Анализ динамики обобщающих показателей и факторов

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов [10]. При анализе себестоимости товарной продукции сравнивают фактические затраты с плановыми или с затратами базисного периода. В процессе анализа выявляют, по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Общая сумма затрат может измениться из-за объёма выпуска продукции, её структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. Порядок проведения факторного анализа представлен в Приложении 3. Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости. Анализ структуры себестоимости по статьям и элементам расходов проводится в аналитической таблице (см. Приложение 4). Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике [15]. При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоёмкость, трудоёмкость, энергоёмкость продукции, выяснить характер их изменений и влияние на себестоимость продукции. Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений. Анализ проводится в аналитической таблице в Приложении 5.

Уровень затрат определяется делением расходов по каждой статье на объём товарной продукции. Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев