Значение, задачи и источники информации анализа себестоимости продукции

Анализ затрат на рубль товарной продукции

Анализ косвенных затрат

Анализ комплексных статей себестоимости

Анализ других комплексных статей себестоимости

Технико-экономическая характеристика прессового производства ОАО «АВТОВАЗ»

Анализ затрат на рубль товарной продукции

Улучшение использования природных ресурсов

Навигация

Анализ затрат на рубль товарной продукции

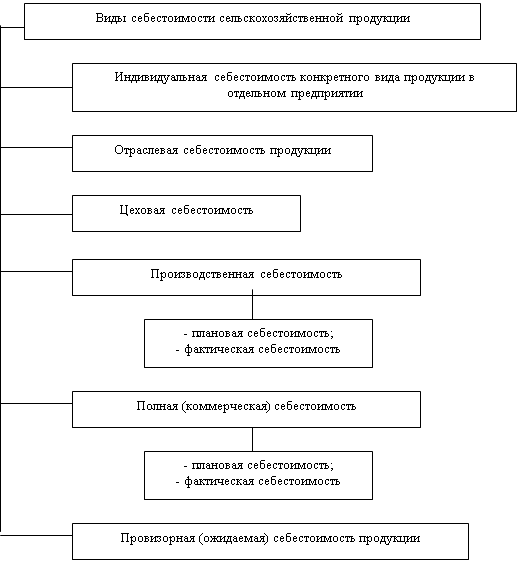

Анализ себестоимости продукции

109360

знаков

38

таблиц

6

изображений

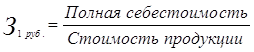

2.3 Анализ затрат на рубль товарной продукции

Затраты на рублю товарной продукции — важный обобщающий показатель себестоимости продукции. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах:

(35)

(35)

При исследовании данного показателя применяется факторный анализ, изучающий влияние на него различных факторов (объективных и субъективных). Анализ затрат на 1 рубль проводится по следующей схеме:

1) фактические затраты сопоставляются с базисными;

2) определяется влияние факторов на изменение данного показателя;

3) выявляются причины отклонения.

На основе данных рассчитываем стоимость и себестоимость товарной продукции. Расчеты произведем в приложении 18. Себестоимость и цена каждого вида продукции 2008 года была скорректирована на коэффициент 0,83, полученный как частное от деления себестоимости единицы продукции 2008 года на тот же показатель 2007 года. На основе таблиц определим затраты на 1 рубль продукции (см. приложение 19). Анализируя данную таблицу следует отметить, что общее изменение затрат на 1 руб. товарной продукции составило:

![]()

Рассмотрим методику анализа влияния факторов на изменение затрат на 1 руб. продукции. Изменение себестоимости отдельных изделий является интенсивным фактором изменения уровня затрат на 1 руб. товарной продукции. Размер влияния этого фактора определяется путем сопоставления фактических затрат на 1 руб. продукции в ценах прошлого года с затратами на 1 руб. фактически выпущенной продукции исходя из ее фактического выпуска и себестоимости прошлого года. То есть:

Таким образом, уровень затрат на единицу продукции увеличился на 19,37 копейки за счет увеличения себестоимости. На весь фактический выпуск по всем затратам увеличение затрат составило:

![]()

Фактор изменения структуры и ассортимента продукции оказывает различное влияние на себестоимость продукции, вызывает как снижение так и повышение уровня затрат на 1 рубль. На анализируемом предприятии вследствие изменения структуры выпуска продукции затраты на 1 рубль не изменились (96,67-96,67). Влияние фактора изменения цены на готовую продукцию определяется путем сопоставления затрат на 1 руб. фактически выпущенной продукции в действующих ценах с затратами на 1 руб. той же продукции в ценах прошлого года. То есть, на данном предприятии за счет фактора цен на продукцию уровень затрат на 1 руб. товарной продукции снизился на 17,19 копеек (98,85 – 116,04). Показатель затрат на 1 рубль товарной продукции выражает совокупность материалоемкости, трудоемкости, фондоемкости и его анализ позволяет разложить общее отклонение фактических затрат на 1 руб. товарной продукции от затрат 2007 г. по удельному весу отдельных элементов производственного процесса и определить направление поиска резервов. То есть:

2008 г.

(36)

(36)

2007 г.

(37)

(37)

Таким образом, увеличение затрат на 1 руб. товарной продукции в 2008 году было вызвано увеличением показателей материалоемкости, фондоемкости и трудоемкости в 2008 г. по сравнению с 2007 г. На основе вышеизложенных расчетов определяется обобщенное влияние выявленных факторов на прибыль, полученную от реализации продукции.

2.4 Анализ косвенных затрат

Косвенные затраты в себестоимости продукции на ОАО «АВТОВАЗ» представлены следующими комплексными статьями: расходы на содержание (РСО), цеховые расходы. Анализ этих затрат представлен в приложениях 20 и 21, в которых указаны причины изменения каждого шифра затрат по наибольшим весовым отклонениям.

3. Рекомендации по снижению себестоимости продукции Прессового производства ОАО «АВТОВАЗ»

Резервы сокращения затрат на себестоимость продукции устанавливаются по каждой статье расходов за счет проведения конкретных мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и так далее. Так как Прессовое производство кузовных деталей является крупносерийным производство в условиях ОАО «АВТОВАЗ», с наибольшей материальных затрат в себестоимости продукции, то главной задачей и наиболее результативной является снижение материальных затрат.

Какие мероприятия при этом используются?

- изменение технологии штамповки за счет изменения схем раскроя, которое приводит к уменьшению расходов металла;

- поиск альтернативных поставщиков металла по более выгодной цене;

- более рациональное использование отходов от штамповки крупных кузовных деталей;

- применение более дешевых материалов, не ухудшающих качество продукции;

- снижение потерь от брака;

- уменьшение толщины металла с одновременным конструктивным усилением жесткости кузова;

- продажа возвратных отходов без посредников и по более высокой цене;

- снижение потерь отходов;

- совершенствование техпроцесса.

Мероприятия по снижению затрат на топливо и электроэнергию:

- снижение утечек сжатого воздуха;

- снижение времени холостого хода оборудования;

- снижение затрат на теплоэнергию за счет утепления административных корпусов и создания тепловых завес;

Снижение затрат на заработную плату всех категорий работников достигается путем приведения в соответствие фактической численности к плановой, сокращение затрат на сверхурочные работы посредством более четкого планирования выполнения производственных заданий (без авралов в конце отчетного периода).

Сокращение расходов на содержание и эксплуатацию оборудования достигается путем проведения следующих мероприятий:

- снижение расходов на услуги сторонних организация по ремонту оборудования (проведение тендерных торгов),

- снижение непроизводительных расходов (простоев оборудования по вине производства),

- снижение доли наладочного брака (снижение количества переналадок),

Мероприятия по снижению цеховых расходов:

- использование более качественных материалов для проведения ремонтных работ,

- усиленный контроль за качеством ремонтных работ,

- проведение тендерных торгов среди организаций, оказывающих услуги по ремонту зданий и сооружений.

Сокращение времени переналадки оборудования приводит к его более полной загрузке, что является важным фактором повышения производительности труда, и, как следствие, приводит к снижению себестоимости единицы выпускаемой продукции.

Совершенствование методов анализа себестоимости продукции также играет важную роль в поиске резервов снижения себестоимости и осуществлении контроля за выполнением мероприятий по сокращению затрат.

Заключение

Данная курсовая работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. На основании теоретических и практических разработок, вместивших в себе обширный труд ученых, разрабатывавших эту проблему, и изложенных в данной курсовой работе, можно сделать некоторые выводы. Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом. Основными задачами анализа себестоимости продукции (работ, услуг) являются:

ü объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

ü исследование причин, вызвавших отклонение показателей от их плановых значений;

ü обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

ü содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

ü выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции;

Основными источниками информации, необходимой для проведения анализа себестоимости, являются отчетные данные; данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы); плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг)

Анализ себестоимости проводят по следующим направлениям:

1. Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения.

2. Анализ затрат на 1 руб. товарной продукции.

3. Анализ прямых материальных и трудовых затрат.

4. Анализ косвенных затрат.

5. Анализ комплексных статей себестоимости.

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При анализе себестоимости товарной продукции сравнивают фактические затраты с плановыми или с затратами базисного периода. Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости. Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию. Затраты на один рубль товарной (реализованной) продукции — наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности. Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путём сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчётного периода. Комплексными называют затраты, состоящие из нескольких элементов. В составе себестоимости выделяются следующие группы комплексных расходов: расходы на подготовку и освоение производства новых видов продукции; расходы на обслуживание производства и управления им ( в них входят три статьи — расходы на содержание и эксплуатацию оборудования, цеховые расходы, общезаводские (общехозяйственные) расходы); потери от брака; прочие производственные расходы; внепроизводственные (коммерческие) расходы. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации. Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства.

2. Совершенствование организации производства и труда.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев