Расходы на сбыт. Включают затраты, связанные с реализацией продукции

Виды анализа себестоимости

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ «СЕВМЕБЕЛЬ»

Анализ себестоимости продукции по статьям калькуляции

Анализ затрат на одну гривну товарной продукции

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ

Навигация

Расходы на сбыт. Включают затраты, связанные с реализацией продукции

Анализ себестоимости продукции

76710

знаков

12

таблиц

1

изображение

14. Расходы на сбыт. Включают затраты, связанные с реализацией продукции.

15. Прочие операционные расходы. Включают себестоимость реализованных производственных запасов, сумму безнадежных долгов, признанные штрафы, пени, неустойки, недостачи и т.д.

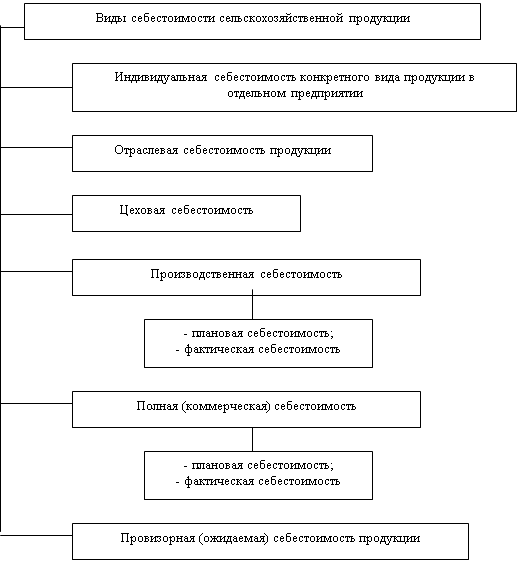

Сумма 15 статей калькуляции дает нам полную себестоимость.[2]

Классификация затрат по калькуляционным статьям лежит в основе других классификаций расходов, включаемых в себестоимость продукции.

Различают следующие классификационные признаки при подразделении затрат:

- отношение к производственному процессу;

- отнесение на себестоимость;

- зависимость от объема производства.

По отношению к производственному процессу расходы могут быть основными и накладными; по отнесению на себестоимость - прямые и косвенные. В зависимости от объема производства расходы могут быть условно-переменными (пропорциональными) и условно-постоянными (непропорциональными).

В калькуляции себестоимости материальные затраты топлива и энергии, покупные полуфабрикаты и комплектующие изделия являются прямыми затратами и включаются по действующим нормам расхода и ценам на изделие.

Основная заработная плата производственных рабочих включает заработную плату на изделие, рассчитанную по трудоемкости или отработанному времени расценки и тарифными ставками. Дополнительная заработная плата учитывает оплату за неотработанное время.

Отчисления на социальные нужды включают социальное страхование, пенсионный фонд, фонд занятости, обязательное медицинское страхование и осуществляется в соответствии с действующим законодательством.

Износ инструмента и приспособлений целевого назначения и прочие специальные расходы включаются в себестоимость продукции ежемесячно в зависимости от нормативного срока службы инструмента и оснастки.

Расходы по содержанию и эксплуатации оборудования (РСЭО) являются комплексными затратами, они включают:

- расходы на содержание оборудования и оплата труда рабочих, занятых обслуживанием оборудования, обязательные отчисления, затраты на ремонт и амортизацию;

- возмещение износа малоценных и быстроизнашивающихся инструментов и расходы по их восстановлению;

- прочие расходы.

Расходы на содержанию и эксплуатации оборудования (РСЭО) могут включаться в себестоимость пропорционально основной заработной плате основных производственных рабочих (ОЗПР) или методом сметных (нормативных) ставок, рассчитанных на основе коэффициенто-машино-часов. Сметная ставка - это величина расходов на содержание и эксплуатацию оборудования за час работы оборудования, на котором изготавливается изделие.

Расчет производится в следующем порядке. По каждому цеху технологическое оборудование объединяется в однородные группы. По ним устанавливается величина эксплуатационных затрат на час работы оборудования. По каждому изделию (детали, узлу) нормируется время, затрачиваемое на обработку (операции) по данному виду технологического оборудования. В соответствии с этим временем в калькуляцию включаются затраты по содержанию и эксплуатации технологического оборудования на данное изделие.

Цеховые расходы включают:

- фонд оплаты труда цехового персонала с отчислениями;

- содержание зданий, сооружений и инвентаря цехового назначения, включая страхование имущества, ремонт и амортизацию;

- расходы по рационализаторской и изобретательской работе;

- расходы по охране труда;

- возмещение износа малоценного и быстроизнашивающегося инвентаря; прочие расходы.

Цеховые расходы в себестоимость единицы продукции включаются пропорционально сумме основной зарплаты основных производственных рабочих и расходов по содержанию и эксплуатации оборудования.

К общепроизводственным расходам относят:

- затраты, связанные с управлением производства, в том числе фонд оплаты труда управленческого персонала с отчислениями, затраты на командировки, содержание и обслуживание технических средств и управления (ВЦ, узлов связи, средств сигнализации), оплата консультационных, информационных и аудиторских услуг, услуг банков, представительские расходы;

- расходы по подготовке и переподготовке кадров;

- расходы по испытаниям, опытам, исследованиям, содержание общезаводских лабораторий;

- расходы по охране труда;

- расходы по содержанию пожарной, военизированной и сторожевой охраны;

- общехозяйственные расходы - страхование, содержание, текущий ремонт и амортизация основных фондов общезаводского назначения;

- налоги, сборы и прочие обязательные отчисления.

В общепроизводственных расходах проходят затраты на оплату процентов по банковским кредитам в пределах ставки, установленной законодательством, а также износ по нематериальным активам, включающим патенты, лицензии, инновации, программные продукты.

Коммерческие (внепроизводственные) расходы включают расходы по таре и упаковке, расходы по доставке продукции на станцию отправления, а также содержание персонала, обеспечивающего нормальную эксплуатацию у потребителя в пределах установленного срока.

Коммерческие непроизводственные расходы рассчитываются в процентах от производственной себестоимости.

На предприятиях применяют следующие основные методы калькулирования себестоимости продукции:

- прямого счета;

- нормативный;

- расчетно-аналитический;

- параметрический.

Наиболее простой и наименее точный — метод прямого счета. Этим методом себестоимость единицы продукции определяется делением общей суммы издержек на количество изготовленной продукции. Применение этого метода возможно лишь на предприятиях, производящих однородную продукцию, в связи с чем метод используется очень ограниченно. Кроме того, он не дает представления о затратах на отдельные статьи калькуляции.

Нормативный метод калькулирования себестоимости продукции применяется на предприятиях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства. Он основан на нормах и нормативах использования трудовых, материальных и финансовых ресурсов. При этом нормы и нормативы использования этих ресурсов должны быть прогрессивными и научно обоснованными. Их необходимо систематически пересматривать.

Наиболее точный и совершенный метод калькулирования себестоимости продукции — расчетно-аналитический. В этом методе прежде всего осуществляется всесторонний анализ состояния производства, возможных изменений в нем. Изучается, какие факторы и как влияют на себестоимость продукции. В основу нормативов и норм закладываются технико-экономические и организационные условия работы в проектируемом периоде.

При калькулировании однотипных, но разных по качеству изделий применяется параметрический метод. Он заключается в установлении закономерностей изменения издержек производства в зависимости от качественных характеристик продукции. Так, определяют себестоимость изделия на основании стоимости одного килограмма, одной тонны конструктивного веса машин и оборудования. Могут применяться и другие показатели, наиболее характерные для данной продукции. Этим же методом можно определять и дополнительные затраты на улучшение качественных характеристик продукции[15].

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев