Расходы на сбыт. Включают затраты, связанные с реализацией продукции

Виды анализа себестоимости

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ «СЕВМЕБЕЛЬ»

Анализ себестоимости продукции по статьям калькуляции

Анализ затрат на одну гривну товарной продукции

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ

Навигация

Виды анализа себестоимости

Анализ себестоимости продукции

76710

знаков

12

таблиц

1

изображение

1.3 Виды анализа себестоимости

Внедрение действенного коммерческого расчета во все отрасли хозяйства, обеспечение лучших результатов при наименьших затратах, соблюдение строжайшего режима экономии требуют постоянного наблюдения за всеми элементами производственной себестоимости, глубокого анализа затрат по статьям и элементам.

При этом особенно тщательно должны анализироваться непроизводительные расходы и потери. Только повседневный контроль таких расходов и потерь, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты живого и овеществленного труда. Поэтому анализ себестоимости на сегодняшний день является одним из наиболее актуальных способов, помогающим найти возможности повышения эффективности производства в целом и его отдельных участков.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Существует несколько видов проведения анализа себестоимости:

- анализ себестоимости по экономическим элементам;

- анализ себестоимости по статьям калькуляции;

- анализ затрат на 1 грн. произведенной продукции.

- анализ расходов на оплату труда.

Анализ себестоимости по экономическим элементам.

Группировка затрат по экономическим элементам — одна из наиболее распространенных. Служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Позволяет выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере, и в каком направлении эти факторы повлияли на общую себестоимость

Основными задачами, решаемыми при анализе затраты по экономическим элементам, являются определение доли (удельного веса) отдельных элементов в % к итогу затрат, а также расчет их динамики (или выполнения плана).

Затраты сопоставляются с использованием относительных величин (долей), поскольку они рассчитываются за различные периоды, в которых были различные объемы производства.

Анализ себестоимости по статьям калькуляции.

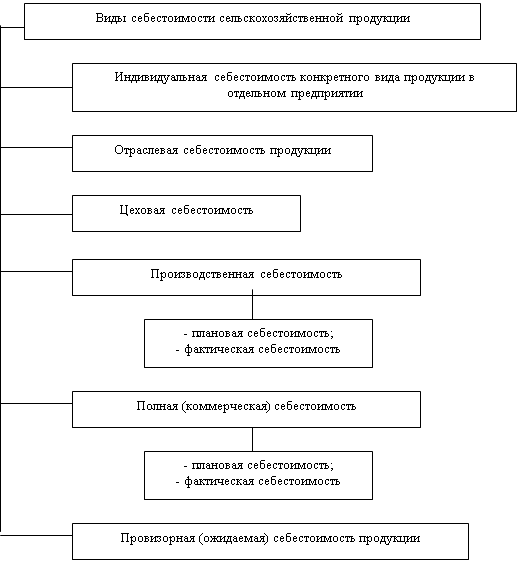

Более широкое распространение как показатель получила себестоимость продукции по калькуляционным статьям. Учет по калькуляционным статьям позволяет определить целевое направление затрат и исчислить себестоимость отдельных видов и единицы продукции. При этом определяются такие показатели как заводская и полная себестоимость.

Калькуляция себестоимости на каждом предприятии имеет свои особенности и составляется в соответствии со спецификой производства. Для анализа по каждой статье калькуляции определяется абсолютное отклонение. Затем определяют влияние объема и структуры производства на изменение полной себестоимости и выявляют экономию или перерасход по каждой статье.

Особое внимание при анализе полной себестоимости уделяется комплексным статьям. К ним относятся: расходы на содержание и эксплуатацию оборудования (РСЭО), общепроизводственные и общехозяйственные расходы, а также расходы на сбыт. Анализ этих расходов производится путем сравнения фактических их величин с прошлым уровнем прошедшего периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с прошлым годом, и какая наблюдается тенденция — роста или снижения. В процессе последующего анализа выясняются причины, вызвавшие абсолютные и относительные изменения затрат.

Анализ затрат на гривну товарной продукции.

Важный обобщающий показатель себестоимости продукции — затраты на 1 гривну товарной продукции, который выгоден тем, что во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы.

Влияние факторов первого уровня на изменение затрат на гривну товарной продукции рассчитывается способом цепных подстановок.

Сумма постоянных и переменных затрат зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в связи с инфляцией.

Чтобы установить, как факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на гривну товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах.

Анализ расходов на оплату труда.

Расходы на заработную плату производственных рабочих отражаются непосредственно в статьях затрат. Заработная плата вспомогательных рабочих в основном отражается на статьях расходов по содержанию и эксплуатации оборудования, заработная плата служащих и ИТР входит в состав цеховых и общезаводских расходов. Заработная плата рабочих, занятых во вспомогательном производстве, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции не прямо, а косвенно, через те комплексные статьи, на которые отнесен расход пара, воды и электроэнергии.

Поэтому анализ заработной платы, прежде всего, производится по общему ее фонду и фондам отдельных категорий промышленно-производственного персонала предприятия, независимо от того, в каких статьях отражена эта заработная плата. После выявления причин, которые вызвали изменение (отклонение) фонда заработной платы отдельных категорий работников, можно определить, в какой мере эти отклонения повлияли на разные статьи себестоимости продукции. Отклонение от плана фонда заработной платы необходимо скорректировать на процент выполнения плана выпуска продукции, исчислить относительное отклонение от планового фонда заработной платы. При этом надо учитывать, что повышение выпуска продукции оказывает влияние на заработную плату не всех категорий работников[10].

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев