Расходы на сбыт. Включают затраты, связанные с реализацией продукции

Виды анализа себестоимости

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ «СЕВМЕБЕЛЬ»

Анализ себестоимости продукции по статьям калькуляции

Анализ затрат на одну гривну товарной продукции

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ

Навигация

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ «СЕВМЕБЕЛЬ»

Анализ себестоимости продукции

76710

знаков

12

таблиц

1

изображение

2 АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ «СЕВМЕБЕЛЬ»

2.1 Краткая характеристика предприятия

ООО «Севмебель» - предприятие по изготовлению корпусной мебели, которое действует в соответствии с законодательством Украины. В своей деятельности «Севмебель» руководствуется нормативными актами президента и правительства Украины, уставом. Организационно-правовая форма - общество с ограниченной ответственностью.

Целью создания являются оказание качественных услуг населению и организация рабочих мест. Предприятие обеспечивает работников полным социальным пакетом.

Компания «Севмебель» работает на мебельном рынке с 2002 года. Сейчас, спустя 8 лет работы, историю развития компании можно назвать стабильной. Постоянный рост объемов производства и продаж.

В соответствие с уставом организации, основными видами деятельности предприятия являются:

- Производство стульев и другой мебели для сидения

- Производство мебели для офисов и предприятий торговли

- Производство кухонной мебели

- Производство прочей мебели

- Различного рода коммерческая деятельность.

Место нахождения мебельных салонов «Севмебель»: г. Севастополь, ул. Гидронавтов, Соловьева10. Место нахождения производства: г. Севастополь, Фиолентовское шоссе 11.

Основное направление - производство корпусной мебели, зеркал, мебели из стекла. Изготовление корпусной мебели и другой продукции производится на современном оборудовании.

Реализуется мебель, как собственного производства, так и партнёров. Прежде чем предложить покупателю любой товар проводится длительная работа над тем, чтобы изучить покупательский спрос, предпочтения и симпатии клиентов. Компания ведет свою деятельность с высоким качеством и культурой обслуживания. Индивидуальный подход к каждому клиенту помогает постоянно расширять круг партнеров и клиентов организации. Обеспечивая это, конечно, не только благодаря профессионализму сотрудников и дисциплине внутри компании, но, прежде всего значительным и постоянным инвестициям в развитие компании, ее дальнейшем росте.

Предприятие является юридическим лицом, обладает всеми правами юридического лица и несет все обязанности юридического лица, предусмотренные действующим законодательством Украины. Учреждение имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием, бланки.

Предприятие имеет право:

- привлекать для осуществления своих уставных функций на договорных основах другие предприятия, учреждения и организации;

- приобретать или арендовать основные и оборотные средства за счет имеющихся у него финансовых ресурсов, временной финансовой помощи и получаемых для этих целей ссуд и кредитов в банках, в т.ч. в валюте;

- осуществлять внешнеэкономическую и иную деятельность в соответствии с действующим законодательством Украины;

- планировать свою деятельность, разрабатывать и утверждать положения, регламентирующие деятельность предприятия, определять перспективы развития, исходя из заключенных договоров, спроса потребителей на продукцию, работы и услуги;

- определять штатное расписание и месячный фонд заработной платы;

- сдавать в аренду, продавать, передавать в залог имущество, а т. ж. совершать иные имущественные сделки, не противоречащие законодательству Украины.

- участвовать в хозяйственных обществах за счет доходов, полученных от предпринимательской деятельности.

Руководитель выполняет следующие функции и обязанности по организации и обеспечению деятельности:

- заключает договоры, выдает доверенности;

- открывает расчетный и иные счета;

- утверждает штатное расписание;

- в пределах своей компетенции издает приказы и дает указания, обязательные для всех работников предприятия.

Руководитель самостоятельно определяет структуру администрации, аппарата управления, численность, квалификационный и штатный составы, нанимает (назначает) на должность и освобождает от должности работников, заключает с ними контракты.

Штат сотрудников составляет 58 человек.

2.2 Анализ себестоимости продукции по экономическим элементам

Анализ себестоимости продукции (работ, услуг) имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости.

Обычно анализ себестоимости начинается с получения общих выводов о структуре и динамике производственных затрат на производство

Для этих целей применяется анализ затрат по экономическим элементам, который позволяет изучить состав затрат и охарактеризовать структуру себестоимости продукции.

В различных отраслях промышленности структура производственных затрат не одинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей. В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют следующие виды отраслей:

– трудоемкие — большой удельный вес трудовых затрат, т. е. расходов на заработную плату (угольная, горнорудная промышленность, лесозаготовки);

– энергоемкие — значительная доля расходов на энергоресурсы (цветная металлургия);

– материалоемкие — основой производства являются сырье и основные материалы, соответственно, доля их расхода значительна в общей структуре затрат (многие отрасли легкой, пищевой промышленности, машиностроения);

– отрасли с большим удельным весом затрат на амортизацию.

Такая классификация имеет большое значение, прежде всего, для определения путей снижения себестоимости[1].

Рассмотрим методику анализа общей суммы затрат по данным за 2008–2009 гг.

Из приведенных (в табл. 2.2.1) данных видно, что фактические затраты в 2009 г. больше затрат по элементам предыдущего года на 85640 грн. (833547-747907) или 11,45 %. Такое повышение затрат могло быть вызвано различными причинами, среди которых наиболее вероятными можно считать:

– повышение себестоимости;

– увеличением объема производства;

– изменение ассортимента выпускаемой продукции.

Таблица 2.2.1

Затраты по экономическим элементам

| № п/п | Элементы затрат | 2008 г. | 2009 г. | Отклонение | |||

| грн. | % | грн. | % | грн. | % | ||

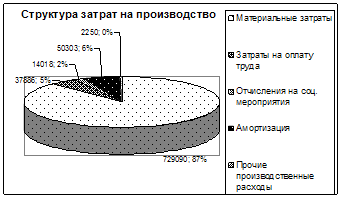

| 1. | Материальные затраты | 643959 | 86,1 | 729090 | 87,5 | 83131 | 1,33 |

| 2. | Затраты на оплату труда | 35845 | 4,78 | 37886 | 4,55 | 2041 | -0,2 |

| 3. | Отчисления на соц. мероприятия | 13263 | 1,77 | 14018 | 1,68 | 755 | -0,1 |

| 4. | Амортизация | 53420 | 7,12 | 50303 | 6,03 | -3117 | -1,1 |

| 5. | Прочие производственные расходы | 1420 | 0,19 | 2250 | 0,27 | 830 | 0,08 |

| Всего затрат | 747907 | 100 | 833547 | 100 | 83640 | ||

| 6. | Объем производства, грн. | 798756 | 871253 | 72497 | |||

Данные свидетельствуют о том, что в отчетном году, равно как и в прошлом, наибольший удельный вес занимают материальные затраты (87,5%), что говорит о материалоемком характере производства нашего предприятия (мебельное предприятие). Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, главным источником экономии материалов является их рациональное использование.

За рассматриваемый период удельный вес заработной платы производственных рабочих снизился на 0,2 %, соответственно и отчисления — на 0,1 %. Это сокращение может быть связано со снижением трудоемкости на базе внедрения новой техники, совершенствованием технологии, а также с заменой деталей и узлов собственного производства покупными изделиями и полуфабрикатами.

Также несколько снизилась доля амортизационных отчислений, что говорит о повышении фондоотдачи. Рост прочих затрат вызван изменением их структуры: увеличением доли процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость. Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы почти каждого элемента затрат[6].

Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы почти каждого элемента затрат. Для выявления причин изменения общих затрат рассмотрим влияние изменения структуры затрат на изменение общих затрат. Расчет проводится по формуле:

![]() (2.2.1)

(2.2.1)

![]() (2.2.2)

(2.2.2)

где:

Зобщ. — общая сумма затрат;

З — затраты каждого вида;

IВП — индекс выпуска продукции

Рисунок 2.2.1 - Структура затрат на производство продукции в 2009 году

Структуру затрат наглядно иллюстрирует рисунок 2.2.1 по данным таблицы 2.2.1. Как видим, удельный вес затрат овеществленного труда (материалы, амортизация, прочих затрат) в отчетном периоде увеличились по сравнению с предыдущим годом при снижении затрат живого труда. Такое изменение характеризует повышение материальных затрат на производство и снижение расходов прежде всего на оплату труда. Таким образом, анализ данных показывает, что на данном предприятии произошло улучшение структуры затрат на производство, что вызвано снижением удельного веса затрат живого труда и увеличение материальных затрат.

Рассмотрим как повлияло изменение структуры затрат на изменение общей суммы затрат. Данные расчета представлены в таблице 2.2.2.

Для исчисления влияния факторов необходимо определить индекс выпуска продукции следующим образом:

![]() (2.2.3)

(2.2.3)

![]()

Данный индекс свидетельствует об увеличении выпуска продукции в стоимостном выражении. Для нашего конкретного случая будем считать, что цены на продукцию в 2009 остались на уровне 2008 года, т. е. они не повлияли на рост общей стоимости выпуска продукции.

Таблица 2.2.2

Расчет влияния изменения структуры затрат на изменение общей суммы затрат

| Показатели | 2008 г. | 2009 г. | 2008 г., пересчитанный на IВП | Влияние на общие затраты | |

| элементов ∆ВП затрат | |||||

| Материальные затраты | 643959 | 729090 | 702406,26 | 58447,3 | 26683,74 |

| Заработная плата с начислениями | 49108 | 51904 | 53565,16 | 4457,16 | -1661,16 |

| Амортизация | 53420 | 50303 | 58268,53 | 4848,53 | -7965,53 |

| Прочие затраты | 1420 | 2250 | 1548,88 | 128,88 | 701,12 |

| Итого | 747907 | 833547 | 815788,83 | 67881,8 | 17758,17 |

Итак, увеличение общих затрат было вызвано увеличением затрат по всем элементам. Если бы объем производства остался на уровне 2008 г., то рост себестоимости продукции составил бы 17758,17 грн., но рост объема производства увеличил данный показатель до 85640 грн.

![]()

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев