Управление себестоимостью продукции, как фактор повышения эффективности предприятия

Роль себестоимости продукции в повышении конкурентоспособности предприятия

Анализ себестоимости продукции предприятия

Анализ затрат на рубль товарной продукции

Анализ динамики и структуры затрат

Анализ себестоимости отдельных видов изделий

Факторы и резервы снижения себестоимости продукции на предприятии

Резервы снижения себестоимости продукции за счет уменьшения потерь от брака

Резервы снижения себестоимости продукции за счет повышения эффективности использования рабочего времени

Навигация

Анализ затрат на рубль товарной продукции

Анализ себестоимости продукции ОАО "Белшина"

162796

знаков

37

таблиц

2

изображения

2.2 Анализ затрат на рубль товарной продукции

В большинстве отраслей промышленности задание по себестоимости утверждается предприятием в виде предельного уровня затрат на рубль товарной продукции. Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции [27, с. 66].

Как уже отмечалось в первой главе данной дипломной работы, затраты на рубль товарной продукции являются обобщающим показателем себестоимости. К достоинствам этого показателя можно отнести его динамичность и широкую сопоставимость. В большей мере этот показатель обеспечивает наглядную связь с прибылью: повышение затрат ведет к снижению прибыли с каждого рубля продукции и наоборот. К числу недостатков следует отнести то, что данный показатель объективно не отражает действительного снижения или повышения себестоимости продукции, так как на его величину влияют факторы, не зависящие от качества работы коллектива предприятия. Поэтому в процессе анализа необходимо выявить действие как субъективных, так и объективных факторов, что имеет весьма важное значение для правильной оценки результатов работы коллектива [33, с.232-233].

На этот синтетический показатель оказывает влияние множество факторов. Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают четыре фактора, которые находятся с ним в функциональной связи, или факторы первого порядка связи с результативным показателем: изменение структуры выпущенной продукции; изменение уровня затрат на производство отдельных изделий; изменение цен и тарифов на потребленные материальные ресурсы; изменение оптовых цен на продукцию [2, с.206].

На первом этапе анализа изучим динамику затрат на рубль товарной продукции основных структурных подразделений анализируемого предприятия ОАО «Белшина».

На основании выписок данных о себестоимости и товарной продукции по заводам за предыдущие годы мы можем наблюдать следующую динамику затрат на рубль товарной продукции (табл. 2.11).

Таблица 2.11

Динамика затрат на рубль товарной продукции по ОАО «Белшина»

| Год | КГШ | ЗМШ | Механический завод | Шиноремонтное производство | ЦФНТ | |||||

| уровень, коп. | темп роста, % | уровень, коп. | темп роста, % | уровень, коп. | темп роста, % | уровень, коп. | темп роста, % | уровень, коп. | темп роста, % | |

| 2001 | 94,21 | 100,00 | 97,29 | 100,00 | 94,87 | 100,00 | 122,45 | 100,00 | 74,89 | 100,00 |

| 2002 | 105,83 | 112,33 | 110,19 | 113,26 | 99,52 | 104,90 | 138,25 | 112,90 | 76,25 | 101,82 |

| 2003 | 92,78 | 98,48 | 93,22 | 95,82 | 95,21 | 100,36 | 145,78 | 119,05 | 78,22 | 104,45 |

| 2004 | 91,44 | 97,06 | 92,78 | 95,36 | 85,96 | 90,61 | 144,42 | 117,94 | 86,66 | 115,72 |

| 2005 | 86,17 | 91,47 | 97,23 | 99,94 | 96,22 | 101,42 | 135,96 | 111,03 | 76,83 | 102,59 |

Для наглядности данные о затратах на рубль товарной продукции представим в виде гистограммы на рис. 2.1.

Рис. 2.1. Затраты на рубль товарной продукции заводов ОАО «Белшина»

Рис. 2.1. Затраты на рубль товарной продукции заводов ОАО «Белшина»

На втором этапе проведем межхозяйственные сравнения по этому показателю. Для рынка шин характерен высокий уровень конкуренции со стороны российский заводов. Основным конкурентом на российском рынке выступает: ТОО «Ярославский шинный завод». Кроме того, используем информацию об уровне данного показателя в среднем по химической отрасли.

Таблица 2.12

Динамика затрат на рубль товарной продукции

| Год | ОАО «Белшина» | ТОО «Ярославский шинный завод» | В среднем по отрасли | |||

| уровень, коп. | темп роста, % | уровень, коп. | темп роста, % | уровень, коп. | темп роста, % | |

| 2001 | 95,45 | 100,00 | 98,42 | 100,00 | 89,43 | 100,00 |

| 2002 | 107,46 | 112,58 | 97,41 | 98,97 | 95,29 | 106,55 |

| 2003 | 92,74 | 97,16 | 99,92 | 101,52 | 95,58 | 106,88 |

| 2004 | 91,82 | 96,20 | 101,80 | 103,43 | 91,24 | 102,02 |

| 2005 | 91,29 | 95,64 | 92,87 | 94,36 | 92,27 | 103,18 |

Из табл. 2.12 видно, что в 2001-2005 гг. уровень данного показателя на предприятии был достаточно стабилен, однако в 2002 можно наблюдать значительное превышение затрат по выпуску над объемами товарной продукции. Наглядно данные показатели представлены на рис. 2.2.

Рис. 2.2. Динамика межхозяйственных связей

Рис. 2.2. Динамика межхозяйственных связей

За анализируемый период уровень данного показателя на анализируемом предприятии повысился на 17,74%, в среднем по отрасли на 3,18%, а у предприятия конкурента снизился на 5,64%.

Для факторного анализа затрат на рубль товарной продукции используем методику, предложенную А.Л. Русель.

Условные обозначения:

q – количество изделий;

S - себестоимость единицы изделия;

С – оптовая цена единицы изделия;

S′ф - фактическая себестоимость единицы изделия, скорректированная на изменение цен и тарифов на потребленные материальные ресурсы;

Исходные данные за 2005 год представим в виде табл. 2.13

Таблица 2.13

Затраты на рубль товарной продукции по заводу массовых шин за 2005 год

| Наименование показателя | № строки | Формула расчета | Сумма |

| Плановая себестоимость всей товарной продукции, млн. руб. | 1 | ∑qпSп | 242454,2 |

| Себестоимость всей выпущенной продукции: | |||

| а) по плановой себестоимости, млн. руб. | 2 | ∑qфSп | 243088,1 |

| б) по фактической себестоимости, млн. руб. | 3 | ∑qфSф | 244169,8 |

| Товарная продукция в оптовых ценах: | |||

| а) по плану, млн. руб. | 4 | ∑qпСп | 255214,9 |

| б) фактически в ценах, принятых в плане, млн. руб. | 5 | ∑qфСп | 259860,2 |

| в) фактически в ценах, действовавших в отчетном году, млн. руб. | 6 | ∑qфСф | 251126,0 |

| Затраты на рубль ТП по плану (стр.1/стр.4) | 7 | ∑qпSп ∑qпСп | 95,00 |

| Затраты на рубль фактически выпущенной товарной продукции | |||

| А) по плану, пересчитанному на фактический выпуск и ассортимент (стр.2/стр.5) | 8 | ∑qфSп ∑qфСп | 93,55 |

| Б) фактически в ценах, действовавших в отчетном году (стр.3/стр.6) | 9 | ∑qфSф ∑qфСф | 97,23 |

| В) фактически в ценах, принятых в плане ((стр.3-изменение цен): стр.5) | 10 | ∑qфS′ф ∑qфСп | 93,75 |

| Г) фактически в оптовых ценах на готовую продукцию, принятых в плане (стр.3/стр.5) | 11 | ∑qфSф ∑qфСп | 93,96 |

| Затраты на рубль товарной продукции по отчету за соответствующий период прошлого года | 12 | 92,78 | |

Общее отклонение затрат на рубль товарной продукции от плана определяем сравнением строк 9 и 7: 97,23 - 95,00= +2,23 коп., то есть фактические затраты оказались выше утвержденных планом. Проанализируем влияние каждого из четырех вышеперечисленных факторов на это отклонение.

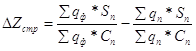

Влияние структурных сдвигов в составе продукции определяем по формуле 2.1 (сравниваются строки 8 и 7 табл. 2.13):

(2.1).

(2.1).

Следовательно:

![]()

Таким образом, изменение ассортимента выпущенных изделий привело к снижению затрат на рубль товарной продукции на 1,45 коп.

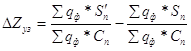

2. Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяем по формуле 2.2 (разница строк 10 и 8):

(2.2).

(2.2).

То есть: ![]()

Изменение себестоимости за счет этого фактора – это чистый убыток, полученный в результате увеличения затрат материальных ресурсов.

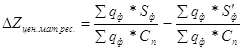

3. Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы, можно воспользовавшись формулой 2.3:

(2.3).

(2.3).

Или сравнив строки 11 и 10 табл. 2.13:

![]()

Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на рубль товарной продукции на 0,21 коп.

4. Влияние последнего фактора – изменения оптовых цен на продукцию – определяется сравнением строк 9 и 11, то есть по формуле 2.4:

![]() (2.4).

(2.4).

![]()

Полученное отклонение, свидетельствует об увеличении затрат на 3,27 коп. за счет увеличения в среднем отпускных цен, установленных предприятием на свою продукцию в отчетном периоде.

По итогам отчетного периода сверхплановое увеличение затрат составило 2,23 коп. В результате анализа влияния на это изменение всех четырех факторов выяснилось, что снижение расходов пришлось на изменение ассортимента выпущенных изделий. Общая экономия могла бы быть значительно больше, если бы не отрицательное влияние трех других факторов.

Похожие работы

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

... контроль дает положительные результаты, однако работникам нужно давать возможность проявлять инициативу. 2.6 Формулирование проблем управления организацией Рассмотрев такие параметры организации как планирование, организационная структура, руководство, мотивация и контроль на примере ОАО «Тамбовполимермаш», можно сделать следующие выводы: 1. Программы развития, предлагаемые на предприятии, ...

0 комментариев