Управление себестоимостью продукции, как фактор повышения эффективности предприятия

Роль себестоимости продукции в повышении конкурентоспособности предприятия

Анализ себестоимости продукции предприятия

Анализ затрат на рубль товарной продукции

Анализ динамики и структуры затрат

Анализ себестоимости отдельных видов изделий

Факторы и резервы снижения себестоимости продукции на предприятии

Резервы снижения себестоимости продукции за счет уменьшения потерь от брака

Резервы снижения себестоимости продукции за счет повышения эффективности использования рабочего времени

Навигация

Факторы и резервы снижения себестоимости продукции на предприятии

Анализ себестоимости продукции ОАО "Белшина"

162796

знаков

37

таблиц

2

изображения

3. Факторы и резервы снижения себестоимости продукции на предприятии

3.1 Внедрение инноваций как фактор снижения себестоимости продукции

Исходя из требований современного рынка завод массовых шин ОАО «Белшина» в ближайшее время планирует освоить производство различных шин нового поколения, в частности, в ближайшее время, планируется освоение выпуска радиальных цельнометаллокордных (ЦМК) шин с посадочным диаметром 17,5", 19,5" и 22,5", под осевую нагрузку 3800 - 4000 кгс. с максимальной скоростью эксплуатации до 130 км/час.

Освоение производства шин современной конструкции, позволит расширить номенклатуру продукции за счет выпуска новых типов изделий, выйти на новые рынки сбыта продукции, значительно улучшить качество выпускаемой продукции, и тем самым повысить ее конкурентоспособность.

Радиальная бескамерная шина с металлокордом в каркасе и брекере с дорожным рисунком протектора предназначена для легких грузовиков типа МАЗ-4370 и прицепов, используемых для городских, междугородних и международных рейсов по дорогам с усовершенствованным покрытием (I, II и III категории) при температуре окружающей среды от минус 45° С до плюс 55° С, в условиях Крайнего севера до минус 60°С. Радиальные цельнометаллокордные шины широко используются для автофургонов производства западных компаний «MAN», «Volvo», «Scania», «Mercedes».

Цельнометаллокордные шины в настоящее время занимают лидирующее положение в мире, их удельный вес в общем объеме производимых шин составляет 80%. Данные шины по сравнению с шинами комбинированной конструкции имеют преимущества по долговечности, надежности в эксплуатации, скоростным качествам, топливно-экономическим показателям, ремонтопригодности, экологическим свойствам в массе. Средняя ходимость диагональных диагональных шин составляет 30 - 40 тыс. км, цельнометаллокордных – 75 тыс. км.

В Республике Беларусь отсутствуют аналоги цельнометаллокордной шине, которая в настоящее время закупается у зарубежных фирм. Проектом предусмотрено выпускать следующие типоразмеры шин: 185/75Р16С Бел-109, 235/75Р17.5 Бел-96, 245/70Р19.5 И-425-01, 385/65Р22.5 Бел-88, 315/80Р22.5 БИ-364М, 11/70Р22.5 БИ-334М, 11Р22.5 Бел-98 и др.

По техническим характеристикам новый тип шин будет относиться к числу наиболее прогрессивных изделий данного типа не только в республике, но и за рубежом.

В частности, выпускаемая предприятием ЦМК шина будет соответствовать показателям мирового уровня по следующим характеристикам:

- повышенный эксплуатационный ресурс шин благодаря высокой износостойкости протектора;

- возможность эксплуатации шин в условиях повышенной нагрузки и скорости в течение длительного периода;

улучшенные физико-механические характеристики шин, снижение уровня теплообразования, и, соответственно, повышение прочности и технологичности;

- обеспечение требований безопасности движения по устойчивости, управляемости, по сцепным, шумовым качествам.

Разработанные инженерным центром ОАО «Белшина» новейшие конструкции шин могут быть реализованы только на современном высокопроизводительном оборудовании, так как применяемые технология и организация производства шин на предприятии по многим важным аспектам устарели и не соответствуют современной рыночной конъюнктуре по мобильности, уровню материальных и энергетических затрат, производительности труда.

Для производства шин избрана технология, которая была разработана на основе изучения опыта производства шин другими фирмами. Технология включает в себя наиболее прогрессивные методы изготовления шин, предусматривает повышение уровня механизации и автоматизации производственных процессов. Выбранная схема технологического процесса обладает определенной гибкостью, обеспечивает высокие экономические показатели за счет. Прогнозируемая трудоемкость нового типа шин по сравнению с выпускаемыми в настоящее время снизится на 48%.

Действующее на предприятии технологическое оборудование не позволяет производить шины нового поколения. Поэтому в настоящее время приоритетной задачей завода массовых шин ОАО «Белшина» выступает техническое перевооружение производства легковых и грузовых шин. Для этого необходимо приобрести современное оборудование (не имеющее аналогов в странах СНГ). Значительная часть необходимого оборудования уже приобретена и установлена. Однако с целью полной ликвидации «узких мест» необходимо подвергнуть модернизации процесс сборки грузовых цельнометаллокордных (ЦМК) шин. Приобретение нового оборудования дает возможность использовать его в производстве серийной продукции с целью ее совершенствования и модернизации, сокращения материалоемкости, энергоемкости, повышения производительности труда, и, следовательно, повышения ее конкурентоспособности. В случае реализации предлагаемого мероприятия предприятие получит возможность использовать один из основных внутрипроизводственных резервов снижения себестоимости продукции - резерв за счет улучшения использования средств труда.

Внедрение проекта позволит увеличить производственные мощности по выпуску грузовых ЦМК шин до 250 тыс. шт. в год. При этом в результате технического перевооружения производственные мощности изменяться не только количественно, но и качественно, что позволит изготавливать конкурентоспособную продукцию.

В настоящее время сборка ЦМК шин в бескамерном исполнении осуществляется на станках-агрегатах фирмы «Берое» АС-1, АС-2 с посадочным диаметром 20"-22,5", которые обладают рядом недостатков. Предлагается осуществить закупку универсального сборочного комплекса «Матадор ТR3» для сборки ЦМК шин с посадочным диаметром 17,5"/ 19,5" / 20,0"/ 22,5" в количестве двух единиц.

Сравнительная характеристика комплексов представлена в табл. 3.1.

Таблица 3.1

Сравнительная таблица основных характеристик комплексов по сборке ЦМК шин

| Существующее оборудование | Предлагаемое оборудование |

| сборка осуществляется в две стадии на 2-х комплексах, собранный каркас 1-й стадии передается на формующий барабан 2-й стадии вручную; отсутствует необходимое количество питателей, вследствие чего все детали на обоих стадиях накладываются вручную; невозможность агрегирования деталей является одной из причин нестабильного качества и очень высокой трудоемкости производства; рабочие узлы агрегата (механизмы обработки борта, нож горячего реза гермослоя, узлы прикатки) не позволяют качественно выполнить необходимые технологические операции; ручной съем автопокрышек при весе 56-90 кг; низкая производительность; частые сбои в работе узлов; отсутствует сменная оснастка, что не позволяет собирать шины с посадочным диаметром 17,5-19,5". | сборка покрышек 1-й и 2-й стадии осуществляется на одном комплексе (с использованием агрегирования деталей); запитывание всех деталей в кассеты, осуществление их подачи из питателя и наложение происходит автоматически; уменьшается количество обслуживающего персонала комплекса; применятся плоская сборка, обеспечивающая высокую точность наложения агрегированных деталей за счет работы исполнительных механизмов в сочетании с контролирующими датчиками, имеющими обратную связь; значительно повышается производительность; осуществляется с помощью сменной оснастки выпуск ЦМК шин в бескамерном исполнении с посадочным диаметром 17,5"-24,5". повышается точность выполняемых технологических операций сборки, независимость их от человеческого фактора; снижаются затраты электроэнергии на 1 автопокрышку в 7 раз (с 6,8 кВт/ч до 0,96 кВт/ч). |

На основании вышеприведенных данных определим резервы снижения себестоимости продукции за счет реализации данного мероприятия. На первом этапе рассчитаем экономию затрат по оплате труда. Данная экономия будет получена по двум направлениям: во-первых, за счет уменьшения численности обслуживающего персонала, во-вторых, за счет повышения производительности труда.

Для расчета резерва снижения себестоимости по первому направлению используем формулу 3.1:

![]()

где mсб0 и mсб1 – количество сборщиков, обслуживающих соответственно два предлагаемых и два существующих сборочных комплекса, чел.;

п – количество смен, см.;

ФОТсб – годовой фонд оплаты труда сборщика, млн. руб.;

НФОТсб – сумма налогов начисляемых на фонд заработной платы сборщика, млн. руб.;

тп0 и mп1 – количество перезарядчиков, обслуживающих соответственно два предлагаемых и два существующих сборочных комплекса, чел.;

ФОТп – годовой фонд оплаты труда перезарядчика, млн. руб.;

НФОТп – сумма налогов начисляемых на фонд заработной платы перезарядчика, млн. руб.

Таким образом:

![]()

Для расчета резерва снижения себестоимости по второму направлению используем формулу 3.2.

![]() (3.2),

(3.2),

где УТЕ1 и УТЕ2 – трудоемкость изготовления одной ЦМК шины, ч.;

ОТпл – планируемый уровень среднечасовой оплаты труда, тыс. руб.;

VВПпл – количество планируемых к выпуску изделий, тыс.шт.

Тогда: ![]()

На втором этапе рассчитаем экономию от снижения затрат на электроэнергию для чего используем формулу 3.3:

![]() (3.3),

(3.3),

где УРэ1 и УРэ0 – расход электроэнергии на единицу продукции соответственно до и после внедрения мероприятия, кВт/ч;

Цэ – плановая стоимость 1 кВт/ч, тыс. руб.

Следовательно, резерв снижения себестоимости продукции по данной статье затрат составит: ![]()

Кроме вышеперечисленных резервов экономия при установке нового оборудования будет получена за счет снижения количества потребляемого сырья и материалов на 5%, так как высокий уровень автоматизации и возможность применения плоского способа сборки уменьшит количество отходов полуфабрикатов. Снижение затрат на потребляемое сырье и материалы определим по формуле 3.4:

![]() (3.4),

(3.4),

где Зсм1 и Зсм0 – планируемый уровень затрат на сырье и материалы до и после внедрения мероприятия, тыс. руб.

Следовательно, резерв снижения себестоимости по данной статье:

![]()

Так как проведение данного мероприятия позволит увеличить выпуск продукции, то в качестве результатов от внедрения предприятием будет получена экономия за счет сокращения условно-постоянных расходов.

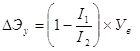

Для определения относительной экономии условно-постоянных расходов используем формулу 3.5:

(3.5),

(3.5),

где I1 – индекс изменения условно-постоянных затрат;

I2 – индекс изменения объема производства;

Ув – удельный вес условно-постоянных затрат в издержках, % .

Зная, что индекс изменения условно-постоянных затрат равен 1, индекс изменения объема производства 1,30 (проведение мероприятия позволит увеличить выпуск цельнометаллокордных шин на 30%), а удельный вес постоянных затрат в издержках предприятия планируется на уровне 22,0 % рассчитаем относительную экономию условно-постоянных расходов.

![]()

Для определения резервов сокращения затрат за счет уменьшения условно-постоянных расходов необходимо использовать формулу 3.6:

![]() (3.6),

(3.6),

где ΔЭу – относительная экономия на постоянных расходах, %;

Стп – себестоимость товарной продукции (ЦМК шин), млн. руб.

Используя данные о себестоимости товарной продукции, определим абсолютную экономию.

![]()

Для определения общей суммы резервов сокращения затрат составим табл. 3.2.

Таблица 3.2

Расчет общей суммы резервов сокращения затрат

| Резервы сокращения затрат | Сумма, млн. руб. |

| Уменьшение затрат по оплате труда | 211,6 |

| Уменьшение количества потребляемой электроэнергии | 292,0 |

| Снижение затрат на потребляемое сырье и материалы | 3605,0 |

| Рост объема производства | 3659,4 |

| Общая сумма резервов | 7768,0 |

Увеличение объемов производства повлечет за собой дополнительные затраты на освоение резервов увеличения производства продукции. Для установления их величины используем формулу 1.7. В нашем случае их сумма составит 21607,5 млн. руб.(![]() ).

).

На основании вышепроизведенных расчетов определим резерв снижения единицы продукции, используя формулу 1.3.

![]()

Таким образом, проведение данного мероприятия позволит уменьшить себестоимость условной единицы цельнометаллокордной шины на 67,64 тыс. руб.

Одной из первостепенных задач в области модернизации производства является замена функционирующих основных средств на более совершенные с технической точки зрения аналоги, однако стоимость нового оборудования в ряде случаев может оказаться весьма высокой, что ставит под сомнение эффективность такой замены, в связи с этим предлагаемое мероприятие требует детального технико-экономического обоснования.

При расчете целесообразности приобретения новых технических средств взамен старых можно столкнуться со следующими производственными ситуациями:

новая техника полностью заменяет действующее оборудование, ранее применяемое для той же цели;

средства автоматизации добавляются к действующему оборудованию, не меняя его состава;

автоматизация осуществляется при частичном использовании ранее применяемого оборудования.

В нашем случае старое оборудование, установленное на заводе массовых шин ОАО «Белшина», мы предлагаем заменить более совершенным аналогом, дающим возможность изменить технологию производства цельнометаллокордных шин. Поэтому действие старого проекта в момент замены прекращается, что позволит нам ограничиться только расчетом эффективности замены.

Кроме того, необходимо отметить, что решение о выборе поставщика проводилось на основе тендера. Выбор оборудования осуществлялся исходя из экономической эффективности и обеспечения конкурентоспособности выпускаемой продукции. Таким образом, на втором этапе расчетов оценим целесообразность данного мероприятия.

Исходные данные представим в виде табл. 3.3.

Таблица 3.3

Исходные данные для расчета экономической эффективности

| Показатели | Ед. изм. | Условные обозначения | Существующее оборудование | Предлагаемое оборудование |

| Капиталовложения в новое оборудование | млн. руб. | К2 | - | 7114 |

| Балансовая стоимость действующего оборудования | то же | К1 | 2520 | - |

| Цена реализации старого оборудования после налогообложения | -//- | Цпр | 1043 | - |

| Годовые издержки по выпуску ЦМК шин | -//- | С | 71752 | 85592 |

| Выручка от реализации ЦМК шин | -//- | В | 104743 | 124947 |

| Нормативные срок службы оборудования | лет | Т | 15 | 15 |

| Время эксплуатации действующего оборудования до замены | -//- | Тэ | 13 | - |

| Норма амортизации | % | На | 7 | 7 |

| Ставка дисконта | % | Е | 11 | 11 |

Произведем сравнительную оценку альтернативных инвестиций. На первом этапе расчета определяем чистую прибыль и годовой доход по сравниваемым вариантам. Чистая прибыль определяется по формуле 3.7:

![]() , (3.7)

, (3.7)

где В – выручка от реализации продукции, млн. руб.;

С – годовые издержки, млн. руб.;

Н – сумма налогов, уплачиваемых из выручки и прибыли, млн. руб.

Чистая прибыль по сравниваемым вариантам:

![]()

![]()

Годовой доход Дt определяется по формуле 3.8:

![]() , (3.8)

, (3.8)

где ЧП – чистая прибыль по проекту, млн. руб.;

А – амортизационные отчисления, млн. руб.

![]()

![]()

Результаты расчетов представим в виде табл. 3.4.

Таблица 3.4

Расчет годового дохода по сравниваемым вариантам, млн. руб.

| Показатели | Существующее оборудование | Предлагаемое оборудование |

| Выручка от реализации продукции | 104743 | 124947 |

| Сумма налогов, уплачиваемых из выручки | 19574 | 23350 |

| Годовые издержки | 71752 | 85592 |

| Прибыль от реализации продукции | 13417 | 16005 |

| Сумма налогов, уплачиваемых из прибыли | 3587 | 4279 |

| Чистая прибыль по проекту | 9830 | 11726 |

| Годовые амортизационные отчисления | 176 | 498 |

| Годовой доход | 10006 | 12224 |

Целесообразность замены действующего оборудования предлагается оценить по показателю чистого дисконтированного дохода (ЧДД). При n→ ∞ число слагаемых в формуле расчета ЧДД (Т,n) будет стремиться к бесконечности, а значение ЧДД (Т, ∞) может быть найдено по формуле 3.9:

![]() . (3.9)

. (3.9)

На втором этапе определяем чистый дисконтированный доход по сравниваемым вариантам с учетом формулы 3.9. Применив данный подход и выполнив необходимые преобразования, получим формулы 3.10 и 3.11 для определения ЧДД в следующем виде:

(3.10)

(3.10)

, (3.11)

, (3.11)

где Д1t, Д2t – ежегодный доход по базовому и новому проектам, млн. руб.;

К1 – капиталовложения в приобретение оборудования старой марки, млн. руб.;

К2 – капиталовложения в новый проект, млн. руб.;

Цпр – цена реализации старого оборудования после налогообложения (учитывается в том случае, когда имеется реальная возможность продажи старого оборудования), млн. руб.;

Т1, Т2 – нормативные сроки службы старого и нового оборудования, лет;

Тэ – срок функционирования старого оборудования до его замены, лет;

(Т1-Тэ) – отрезок времени, охватывающий период, начиная с момента предполагаемой замены и до окончания нормативного срока службы старых технических средств, лет;

Т – расчетный период, лет;

Е – норма дисконта, отн. ед [39, с.35].

Первое слагаемое выражения формулы 3.10 представляет собой чистый дисконтированный доход по базовому проекту от момента принятия решения о замене старого оборудования до окончания срока его службы (Т1-Тэ) при условии его дальнейшей эксплуатации.

Второе слагаемое – чистый дисконтированный доход по базовому проекту при условии замены старого оборудования аналогичным неограниченное количество раз.

Замена оборудования целесообразна при соблюдении условия выражаемого уравнением 3.12:

![]() . (3.12)

. (3.12)

В случае если условие эффективности не выполняется и разность значений ЧДД не превышает 5%, все же целесообразно осуществить замену оборудования, принимая во внимание допустимую погрешность расчетов и более совершенные технико-технологические характеристики нового оборудования.

Если ежегодный доход от инвестиций постоянен (Дt=const), то чистый дисконтированный доход от реализации проектов можно определить по упрощенной методике, используя формулы 3.13 и 3.14:

![]() (3.13)

(3.13)

![]() , (3.14)

, (3.14)

где ![]() - дисконтирующий множитель за соответствующий период времени при принятой процентной ставке, который определяется по формуле 3.15:

- дисконтирующий множитель за соответствующий период времени при принятой процентной ставке, который определяется по формуле 3.15:

![]() . (3.15)

. (3.15)

Таким образом, в нашем случае дисконтирующий множитель будет равен:

![]()

![]()

Подставим в формулы 3.13 и 3.14 числовые значения показателей, приведенных в табл. 3.3 и 3.4:

Поскольку ЧДД2>ЧДД1, дальнейшая эксплуатация старого оборудования нецелесообразна, и поэтому необходимо произвести его замену на новое.

В подтверждение целесообразности замены оборудования на новое рассчитаем показатели эффективности замены основных средств, используя данные табл. 3.4.

Для определения суммы прироста чистой прибыли необходимо использовать формулу 3.16:

![]() , (3.16)

, (3.16)

где В1, В2 – выручка от реализации продукции (работ, услуг) до и после замены оборудования, млн. руб.;

С1, С2 – годовые издержки на производство продукции (работ, услуг) до и после замены оборудования, млн. руб.;

Н1, Н2 – сумма налогов, уплачиваемых из выручки и прибыли по новому и старому вариантам, млн. руб. [39, с.36].

После подстановки в данную формулу соответствующих значений прирост чистой прибыли составит:

![]()

Годовой доход определяется по формуле 3.17:

![]() (3.17)

(3.17)

В данном случае годовой доход составит:

![]()

Для расчета чистого дисконтированного дохода за нормативный срок службы технических средств нового проекта используем формулу 3.18.

![]() . (3.18)

. (3.18)

Если Дt=const, то чистый дисконтированный доход может быть определен по формуле 3.19:

![]() (3.19)

(3.19)

Чистый дисконтированный доход по предлагаемому мероприятию составит:

![]()

Для определения индекса доходности используем формулу 3.20:

![]() (3.20)

(3.20)

Индекс доходности будет равен:

![]()

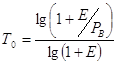

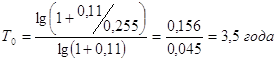

Для расчета срока окупаемости данного проекта, определяемого по приросту ежегодного дохода от сокращения текущих затрат из уравнения, решаемого относительно Т0, используем формулу 3.21:

![]() (3.21)

(3.21)

Также срок окупаемости инвестиций может быть определен по формуле 3.22:

, (3.22)

, (3.22)

где Рв – коэффициент возврата капитала.

В свою очередь для определения коэффициента возврата капитала используют формулу 3.23:

![]() (3.23)

(3.23)

В нашем случае коэффициент возврата капитала составит:

![]()

Следовательно, срок окупаемости нового проекта:

В завершение технико-экономического обоснования предлагаемого мероприятия результаты расчета показателей эффективности сведем в табл. 3.5, на основании которой сделаем окончательный вывод о целесообразности предаваемого проекта по модернизации производства.

Таблица 3.5

Показатели эффективности нового проекта

| Показатели | Ед. изм. | Значение | Условие эффективности |

| Прирост чистой прибыли | Млн. руб. | 1896 | |

| Годовой доход | то же | 2218 | Д>0 |

| Чистый дисконтированный доход | -//- | 9879 | ЧДД>0 |

| Индекс доходности | отн. ед. | 2,63 | ИД>1 |

| Срок окупаемости инвестиций | лет | 3,5 | Т0<Т |

Полученные значения критериальных показателей эффективности капитальных вложений в приобретение нового оборудования свидетельствуют о целесообразности реализации данного мероприятия.

Похожие работы

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

... контроль дает положительные результаты, однако работникам нужно давать возможность проявлять инициативу. 2.6 Формулирование проблем управления организацией Рассмотрев такие параметры организации как планирование, организационная структура, руководство, мотивация и контроль на примере ОАО «Тамбовполимермаш», можно сделать следующие выводы: 1. Программы развития, предлагаемые на предприятии, ...

0 комментариев