Анализ финансового состояния и платежеспособности

Анализ уровня и динамики рентабельности ООО «Дальмебель». Резервы увеличения финансовых результатов

Проект мероприятий по повышению эффективности производства на предприятии ООО «Дальмебель»

Применение системного анализа как более фундаментального подхода к повышению эффективности ООО «Дальмебель»

Проект мероприятия по созданию финансового отдела и форфетированию кредиторской задолженности ООО «Дальмебель»

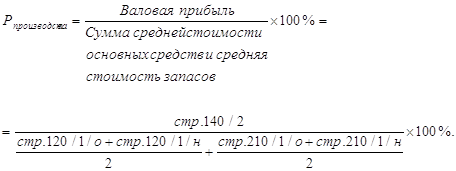

Тыс. руб.*47,13%=228,58 тыс. руб

Навигация

Тыс. руб.*47,13%=228,58 тыс. руб

Анализ финансового состояния коммерческого предприятия ООО "Дальмебель"

151411

знаков

58

таблиц

12

изображений

485 тыс. руб.*47,13%=228,58 тыс. руб.

Следовательно, сделаем вывод, что, инвестируя 485 тыс. руб., можно получить прибыль в размере 228,58 тыс. руб. Значит применение форфейтинговых операции только лишь в отношении одного клиента уже выгодно для предприятия. Финансовый отдел, таким образом, должен будет обратить внимание на урегулирование дебиторской задолженности.

Эффект от предложенного мероприятия рассчитаем по следующей формуле:

Э = ЭР – (С+ Ен*К)

где Э – экономический эффект в год, тыс. руб.,

ЭР- экономический результат в год, тыс. руб.

С – текущие затраты на содержание финансового отдела в год, тыс. руб.

Ен – нормативный коэффициент экономической эффективности капитальных вложений, Ен=0,1

К- затраты на создание финансового отдела, тыс. руб.

Э=228,58-(36+0,1*20)=190 тыс. руб.

Таким образом, применение уже только одной операции покрывает расходы предприятия на создание финансового отдела.

Заключение

В настоящей работе проводился комплексный экономический анализ деятельности предприятия. При проведении анализа исходили из того, что анализ – одна из общих функций управления экономическими системами, значимость которой не подвержена влиянию времени и вряд ли может быть переоценена. В той или иной степени анализом занимаются все, кто имеет хоть малейшее отношение к деятельности хозяйствующих субъектов.

Комплексный экономический анализ деятельности организации ООО «Дальмебель», проводившийся в настоящем отчете по практике, соответствует классическому пониманию предмета, метода и функции экономического анализа.

Содержанием экономического анализа является глубокое и всесторонне изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ – это комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

Согласно мнению, преобладающему в трудах ведущих экономистов, основная цель проведения комплексного экономического анализа хозяйственной деятельности предприятия – повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Основными задачами комплексного экономического анализа хозяйственной деятельности предприятия являются:

· определение базовых показателей для разработки производственных планов и программ на предстоящий период;

· повышение научно-экономической обоснованности планов и нормативов;

· объективное и всестороннее изучение выполнения установленных планов и соблюдение нормативов по количеству, структуре и качеству продукции, работ и услуг;

· определение экономической эффективности использования материальных, трудовых и финансовых ресурсов;

· прогнозирование результатов хозяйствования;

· подготовка аналитических материалов для выбора оптимальных управленческих решений, связанных с корректировкой текущей деятельности и разработкой стратегических планов.

Устойчивое финансовое состояние формируется в процессе всей хозяйственной деятельности фирмы. Определение финансового состояния на ту или иную дату отвечает на вопрос, насколько правильно фирма управляла финансовыми ресурсами в течение периода, предшествующего этой дате. Однако партнеров и собственников фирмы интересует не процесс, а результат, то есть показатели финансового состояния за отчетный период.

Кроме того, финансовое состояние предприятия небезразлично и налоговым органам - с точки зрения способности фирмы своевременно и полностью уплачивать налоги.

Финансовое положение фирмы является главным критерием для банков при решении вопроса о целесообразности или нецелесообразности выдачи ему кредита, а при положительном решении этого вопроса - под какие проценты и на какой срок.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятия рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

В рамках дипломной работы практически невозможно рассмотреть методику анализа в соответствии с целями всех потребителей аналитической информации. Поэтому изложены основные вопросы анализа финансового состояния организации потребительской кооперации, изучаемые как внутренними, так и внешними субъектами анализа.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового положения предприятия показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии на конкретном предприятии.

В соответствии с этим результаты оценки финансового состояния анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового положения фирмы в конкретный период времени.

Список литературы

1. Федеральный закон №127-ФЗ от 02.12.2002 г. «О несостоятельности (банкротстве)»

2. Постановление Правительства РФ от 20.05.1994 г. №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий»

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина от 6 июля 1999 г. № 43н.

4. Приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2001 г. №16 «Методические указания по проведению анализа финансового состояния предприятия»

5. Методические рекомендации по реформе предприятий, утвержденные Министерством экономики РФ от 01.10.1997 №118

6. Распоряжение Федерального Управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. №31-р «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса»

7. Агафонова И.П. Деревообрабатывающая промышленность России: современное состояние и путь достижения необходимого уровня развития // Журнал «Деревообрабатывающая промышленность», №12, 2001 г. – с. 19

8. Абрютин М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебник. – М.: Дело и сервис, 2000. – 237 с.

9. Анализ хозяйственной деятельности в промышленности / Под ред. Стражнева В.И. – Минск, 2002. – 287 с.

10. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. – М.: ДИС, 1999. – 308 с.

11. Бакаев А.С. Годовая бухгалтерская отчетность коммерческой организации. – М.: Бухгалтерский учет, 2003. – 347 с.

12. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2000.

13. Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск: НГАЭиУ, 2003. – 166 с.

14. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2003. – 321 с.

15. Бернстайн Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 1996. – 358 с.

16. Бухгалтерская (финансовая) отчетность. Учебное пособие / Пучкова С.И.. – «ФБК - ПРЕСС». – 2003. – 429 с.

17. Гинзбург А.И. Экономический анализ. Учебное пособие. – Спб: Питер, 2004. – 183 с.

18. Генкин Б.М. Экономика и социология труда. – М: Юристъ, 1998. – 325 с.

19. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – 4-е изд,. – М.: ДиС, 2003. – 217 с.

20. Ковалев В.В.. Финансовый анализ: методы и процедуры. Финансы и статистика. М.: 2001. – 469 с.

21. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2000. – 438 с.

22. Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 2003. – 216 с.

23. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия: Учеб. пособие. – М.: Центр экономики и маркетинга, 2000. – 419 с.

24. Крешнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: Банки и биржи, ЮНИТИ, 2001. – 207 с.

25. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / Под ред. Н.П. Любушина. – М.: ЮНИТИ, 2000. – 316 с.

26. Патрушина Н.В. Анализ финансовых результатов по данным финансовой отчетности/Бухгалтерский учет. М.: 2002. №5, – с. 68-72.

27. Пласкова Н. Бухгалтерская отчетность как информационная база финансового анализа // Финансовая газета..-2002.- № 35. – с. 5-7.

28. Пучкова С. И. Бухгалтерская (финансовая) отчетность: Учеб. пособие. – М.: ИД ФК-ПРЕСС, 2003. – 413 c.

29. Справочник финансиста предприятия. 3-е изд., доп. и перераб. – М.: ИНФРА-М, 2001. – 586 с.

30. Савицкая Г.В. Анализ хозяйственной деятельности. Учебное пособие. – М.: ИНФРА-М, 2002. – 366 с.

31. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: КраОООий курс. – 2-е изд., испр. – М.: ИНФРА-М, 2003. – 431 с.

32. Суша Г.З. Экономика предприятия. Учебное пособие. – М.: Новое знание, 2003. – 317 с.

33. Теория экономического анализа. Под редакцией Баканова М.И. М.: Финансы и статистика, 2000. – 513 с.

34. Федоров В.К. Нормирование труда на предприятии. – М.: «Наука», 2002. – 398 с.

35. Хорин А.Н. Балансовое обобщение данных финансовой отчетности // Бухгалтерский учет, – 2002. – № 10 С. 6

36. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа: Учебное пособие. – М.: ИНФРА-М, 2001. – 328 с.

37. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. М.: ИНФРА-М, 2002. – 427 с.

38. Экономика предприятия / Под ред. В.Я. Горфинкеля и В.А. Швандера. – М.: ЮНИТИ, 2001. – 276 с.

39. http://feiga.ru

40. http://www.drevesina.com

41. http://www.dist-cons.ru

[1] Агафонова И.П. Деревообрабатывающая промыщленность России: современное состояние и путь достижения необходимого уровня развития // Журнал «Деревообрабатывающая промышленность», №12, 2001 г. – с. 19.

[2] http://www.dist-cons.ru/modules/bmod/furniture/section1.html#4

[3] http://feiga.ru/news/2003/10/000358/?PHPSESSID=e4b869a4cce7a31d006548e5346e2cf1

[4] http://www.drevesina.com/materials.htm/a5/b184/

[5] Цитируется по Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 144.

[6] Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 52.

[7] Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 54.

[8] Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 55.

[9] Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 76.

[10] Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 66.

[11] Гиляровская Л.Т. Экономический анализ: Учебник для вузов / - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2002.-615с.

[12] Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 99.

[13] Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 100.

[14] Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 101.

[15] Беллендир М.В. Комплексный экономический анализ хозяйственной деятельности. – Новосибирск, НГАЭиУ, 2004. – с. 102.

[16] Фомина В.П. Разработка управленческого решения: Учеб. пособие – М.: МГОУ, 1998. – с. 34-35

[17] Кричевский А.И. Исследование систем управления. – Новосибирск: СибАГС, 1999. – с. 15.

[18] Мамиконов А.Г. Принятие решений и информация. – М.: Инфра-М, 2002. – с. 122.

[19] Шегал Б.Р. Математические модели выбора информации при принятии решений. – М.: Радио и связь, 2002. – с. 73-74.

[20] Кричевский А.И. Исследование систем управления. – Новосибирск: СибАГС, 1999. – с. 98.

[21] Кричевский А.И. Исследование систем управления. – Новосибирск: СибАГС, 1999. – с. 99.

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... в ходе проведенного анализа: цены на продукцию ОАО «БМФ» по многим продуктам выше среднего, наблюдается высокий уровень специализации, предприятие занимает маленький сегмент рынка. Для повышения конкурентоспособности предприятие должно обратить внимание на следующие моменты: - технический и технологический уровень производства; - высокое качество продукции при сравнительно низких издержках на ...

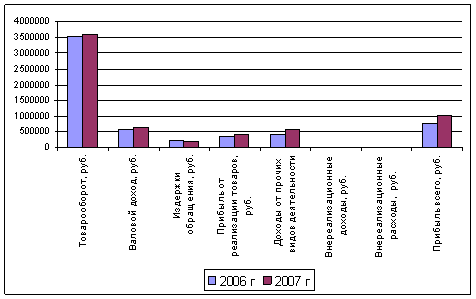

... идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.[11] 2. Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель» 2.1. Оценка эффективности хозяйственной деятельности. Определение методики оценки хозяйственных резервов Таблица 2.1 Анализ структуры и динамики доходов и расходов предприятия Наименование ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

0 комментариев