Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия

Расчет и оценка по данным баланса финансовых коэффициентов ликвидности

Факторный анализ прибыли

Виды и оценка рентабельности

Факторный анализ рентабельности организации

Оценка деловой активности предприятия

Диагностика банкротства

Навигация

Факторный анализ рентабельности организации

Анализ финансовой отчетности

78558

знаков

8

таблиц

10

изображений

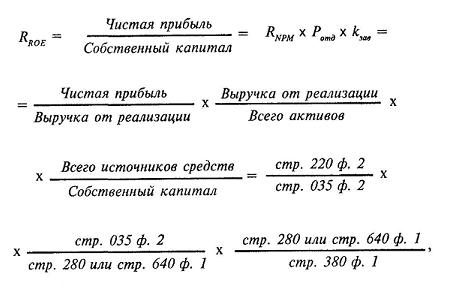

6. Факторный анализ рентабельности организации

При анализе коэффициентов рентабельности наиболее широкое распространение получила факторная модель фирмы "DuPont". Назначение модели — определить факторы, влияющие на эффективность работы предприятия и оценить это влияние. Поскольку существует множество показателей рентабельности, аналитиками этой фирмы выбран один, по их мнению, наиболее значимый — рентабельность собственного капитала. Для проведения анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала. Схематическое представление модели фирмы "DuPont" представим на рис. 2.

Рис. 2. Модифицированная схема факторного анализа фирмы "DuPont"

В основу приведенной схемы анализа заложена следующая детерминированная модель:

где Ротд — ресурсоотдача.

Из представленной модели видно, что рентабельность собственного капитала предприятия зависит от трех факторов первого порядка: чистой рентабельности продаж, ресурсоотдачи и структуры источников средств, инвестированных в предприятие. Значимость данных показателей объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия: первый фактор обобщает отчет о финансовых результатах, второй — актив баланса, третий — пассив баланса. Для проведения факторного анализа рентабельности предприятия можно использовать различные приемы элиминирования. Мы используем один из наиболее простых — метод абсолютных разниц.

Для удобства расчета влияния факторов на коэффициент рентабельности собственного капитала воспользуемся вспомогательной табл. 6.1.

Таблица 6.1 Изменение коэффициента рентабельности собственного капитала и факторных показателей в динамике

| Показатель | 2007 | 2008 | Изменение |

| 1. Чистая рентабельность продаж | 1,82 | 0,58 | - 1,24 |

| 2. Ресурсоотдача | 0,623 | 0,624 | 0,001 |

| 3. Коэффициент финансовой зависимости | 2,342 | 2,115 | -0,227 |

| 4. Рентабельность собственного капитала | 2,66 | 0,76 | -1,9 |

Общее изменение рентабельности собственного капитала составило -1,9 пунктов (значение по строке 4 графы 4 табл. 15).

Влияние на изменение коэффициента рентабельности собственного капитала изменения показателя чистой рентабельности продаж определим по следующей формуле:

![]()

Изменение коэффициента рентабельности собственного капитала за счет изменения показателя ресурсоотдачи:

![]()

Изменение коэффициента рентабельности собственного капитала за счет изменения коэффициента финансовой зависимости:

![]()

Сложив значение изменения показателя рентабельности собственного капитала за счет каждого фактора получим общее изменение значения коэффициента:

![]()

Обобщим в табл. 6.2 влияние факторов, воздействующих на изменение показателя рентабельности собственного капитала.

Таблица 6.2 Сводная таблица влияния факторов на рентабельность собственного капитала

| Показатели | Влияние |

| 1. Чистая рентабельность продаж | -1,809 |

| 2. Ресурсоотдача | 0,00136 |

| 3. Коэффициент финансовой зависимости | - 0,0822 |

| Всего (изменение коэффициента рентабельности собственного капитала) | - 1,88984 |

За счет снижения коэффициента чистой рентабельности продаж показатель рентабельности собственного капитала снизился на 1,809 пункта. В этих расчетах прослеживается прямоопропорциональная связь между коэффициентом финансовой зависимости предприятия и изменением рентабельности собственного капитала: уменьшение степени финансовой зависимости предприятия от внешних источников финансирования приводит к снижению рентабельности собственного капитала.

Похожие работы

... деятельности организации посредством обработки системы показателей с использованием специальных приемов с целью повышения эффективности деятельности организации. Особенности метода анализа финансовой отчетности: • использование системы показателей хозяйственной деятельности организации; • выявление и измерение взаимосвязей между показателями и факторами с помощью специфических приемов ...

... местного самоуправления и судебных органов. 4. Порядок составления аудиторского заключения Рекомендации в отношении формы и содержания аудиторского заключения, которое выдается в результате аудиторской проверки финансовой отчетности субъекта, проведенной независимым аудитором, предоставляют Международные стандарты, МСА 700 R «Отчет (заключение) независимого аудитора по полному комплекту ...

... или рентабельности; 5) характеристики ликвидности обыкновенных акций, или рыночные показатели. Используя данные из финансовой отчетности эмитента «Уралсвязьинформ» рассчитаем аналитические коэффициенты для выяснения инвестиционной привлекательности его обыкновенных акций. 2.1.1 Показатели ликвидности Показатели ликвидности — это финансовые коэффициенты, отражающие способность компании ...

... инспекторов, работников банковской системы, кредиторов и т.п. Оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа. Основной информационной базой такого анализа служит финансовая отчетность. Методика анализа финансовой отчетности основывается на знании и понимании: - экономической природы статей отчетности; - содержания основных аналитических взаимосвязей ...

0 комментариев