Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия

Расчет и оценка по данным баланса финансовых коэффициентов ликвидности

Факторный анализ прибыли

Виды и оценка рентабельности

Факторный анализ рентабельности организации

Оценка деловой активности предприятия

Диагностика банкротства

Навигация

Диагностика банкротства

Анализ финансовой отчетности

78558

знаков

8

таблиц

10

изображений

8. Диагностика банкротства

В соответствии с Законом Украины "О восстановлении платежеспособности должника или признании его банкротом" от 14.05.92 г. № 2343-ХII (далее — Закон о банкротстве) под банкротством понимают признанную судом неспособность должника восстановить свою платежеспособность и удовлетворить признанные судом требования кредиторов только посредством применения ликвидационной процедуры.

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде (Бланк И. А. Основы финансового менеджмента. — К.: Ника-Центр, 1999. — Т.2. - С. 276.).

Существует множество методик проведения диагностики банкротства, отличающихся объектами наблюдения, этапами проведения анализа, масштабами исследования, а также набором показателей, при помощи которых производится анализ.

В настоящее время государственными органами разработан документ, в котором, по сути, изложен новый подход к методике диагностики банкротства украинских предприятий. Это — Методические рекомендации по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства, фиктивного банкротства или доведения до банкротства, утвержденные приказом Минэкономики Украины от 19.01.2006 г. № 14 (далее — Методические рекомендации, см. приложение 8).

Следует отметить, что Методрекомендации № 14 заменили Методические рекомендации по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства, фиктивного банкротства или доведения до банкротства.

Проведение оценки финансового состояния предприятия с позиции неплатежеспособности и наличия признаков банкротства условно можно разделить на два этапа. На первом этапе заполняется таблица основных показателей, которые характеризуют финансово- хозяйственное состояние предприятия за предыдущие два года, в которой сопоставляют расчетные показатели с оптимальными значениями. Затем проводят анализ наличия или отсутствия признаков банкротства для формирования общего представления о финансовом состоянии предприятия.

На втором этапе проводят анализ факторов, которые привели к неплатежеспособности предприятия, определяется целесообразность санации предприятия.

Анализ наличия (отсутствия) признаков банкротства проводят с помощью выявления:

- признаков фиктивного банкротства

- признаков доведения до банкротства

- признаков скрытого банкротства

Определение признаков фиктивного банкротства

Для выявления признаков фиктивного банкротства рассчитывают коэффициент покрытия, который определяется по формуле:

Кп = стр. 260 ф.1. / стр.480 ф.1 + стр. 620 ф. 1

Кп 08 = 277854/4000+145866 = 1,85

Кп 07 = 1,87

Кп 06 = 2,56

Также необходимо рассчитать показатель валовой рентабельности продукции, который определяется пл формуле:

Рент. прод. = стр. 050 ф.2 / стр.040 ф.2

Рент. прод. 08 =220900/321202 = 0,69

Рент. прод. 07=0,53

Рент. прод. 06=0,47

Предлагается, что нормативное значение коэффициента покрытия должно превышать 1. В случае когда на предприятии Кп превышает единицу при нулевой или положительной рентабельности продукции, это может свидетельствовать о наличии признаков фиктивного банкротства.

Обратим внимание, что в практике финансового анализа коэффициент покрытия называют ещё коэффициентом текущей ликвидности и рассчитывают его несколько иначе:

К тек. ликв. = стр 260 ф.1 / стр. 620 ф. 1

К тек. ликв. 08= 277854/145866 = 1,9

К тек. ликв. 07= 2,07

К тек. ликв. 06= 2,56

Определение признаков доведения до банкротства

При выявлении признаков доведения до банкротства определяют, изменился ли уровень обеспечения обязательств кредитов за анализируемый период.

Для этого анализируют динамику изменения следующих показателей:

1. Коэффициент обеспечения обязательств предприятия всеми активами:

К обесп. = стр. 280 ф.1 / стр.480 ф.1 + стр. 620 ф.1

К обесп. 08 =869363/4000+ 145866 = 5,8

К обесп. 07=5,5

К обесп. 06=6,3

2. Коэффициент обеспечения обязательств предприятия его оборотными активами:

К обес. обор. = стр.260 ф.1/ стр. 480 ф.1 + стр.620 ф.1

К обес. обор. 08 =277854/4000+ 145866 = 1,8

К обес. обор. 07 =1,5

К обес. обор. 06 =1,4

3. Размер чистых активов

Чист. акт. = стр. 260 ф.1 – (стр.480 ф.1 + стр. 620)

Чист. акт.08 = 127988

Чист. акт. 07=10213

Чист. акт. 06=90094

Ухудшение этих показателей свидетельствует о признаках доведения предприятия до банкротства.

Выявление признаков скрытого банкротства

Признаками скрытого банкротства согласно Методическим рекомендациям № 14 являются:

· уменьшение размера, сокрытие или занижение оценки имущества, которое находится в распоряжении предприятия;

· искусственное увеличение размера кредиторской и дебиторской задолженности;

· наличие у предприятия штрафов, пени, неустойки, признанных в судебном порядке, за неисполнение условий договоров и несоблюдение требований законодательства;

· убыточность в течение двух лет;

· наличие в течение последних двух лет в суде начатых дел, по которым предприятие является ответчиком;

· -направление инвестиций на неосновную деятельность предприятия;

· -преобладание в структуре доходов предприятия доходов от неосновной деятельности;

· необоснованное уменьшение штата предприятия;

· отклонение показателей ликвидности от предельных значений.

1) Коэффициент Бивера

кБ. =стр. 220 ф.2 + стр.260 ф.2 / стр. 480 ф.1 + стр. 620 ф.1

кБ. =11070/149866= 0,07

кБ. =0,05

кБ. =0,6

В зарубежной практике для оценки риска банкротства предприятий в рамках экспресс-анализа финансового состояния предприятия широко используют также модель известного западного экономиста Э. Альтмана, разработанную им в 1968 году. Знаменитый Z-счет Альтмана представляет пятифакторную модель, рассчитанную по данным о банкротстве 33 американских компаний в 60-х годах. Возникает глубокое сомнение в правомерности прямого применения показателя, рассчитанного 30 лет назад на крайне ограниченной выборке, в украинских условиях.

Сопоставление данных, полученных для ряда стран, показывает, что веса в Z-свертке сильно разнятся не только от страны к стране, но и от года к году в рамках одной страны (можно сопоставить выводы Альтмана о положении предприятий США за 10 лет анализа). Получается, что Z-методы Альтмана не обладают устойчивостью к вариациям в исходных данных. Статистика, на которую опирается Альтман и его последователи, возможно, и репрезентативна, но она не обладает важным свойством статистической однородности выборки событий. Иными словами, подход Альтмана можно применять только как вспомогательный инструмент при диагностике, прогнозировании банкротства. Следовательно, конечные выводы должны делаться только после полного анализа показателей, характеризующих финансово-хозяйственную деятельность предприятия.

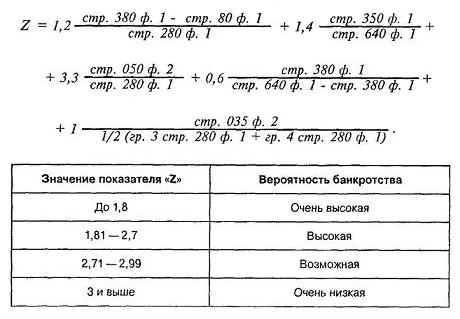

Несмотря на ограниченность сферы применения Z-модели Альтмана, рассмотрим все же порядок расчета этого показателя:

![]()

где Z— интегральный показатель уровня угрозы банкротства;

Х1 — отношение собственного оборотного капитала к сумме всех активов предприятия;

Х2 — отношение нераспределенной прибыли к сумме всех активов;

Х3 — уровень доходности активов;

Х4 — коэффициент финансового риска;

Х5 — коэффициент оборачиваемости активов.

Таким образом, формулу расчет интегрального показателя уровня угрозы банкротства можно представить следующим образом:

Z 08 =1,5614

Z 07=2, 4842

Z 06 =3,9856

Итак, мы закончили работу по расчету показателей, характеризующих финансово-хозяйственную деятельность предприятия. Надеемся, что данный материал поможет вам выбрать деловых партнеров и инвестировать средства в перспективное предприятие, провести диагностику финансово-хозяйственного состояния своего предприятия и сделать свою отчетность более привлекательной для инвесторов. В то же время нельзя не отметить, что рассмотренная методика анализа при применении на практике должна учитывать особенности конкретного предприятия: отрасль, в которой оно работает, общую экономическую ситуацию в стране, статус предприятия. Помните, что, проводя анализ, важно не просто рассчитать тот или иной показатель, важно понять его экономическую интерпретацию применительно к конкретной ситуации, конкретному объекту анализа.

Похожие работы

... деятельности организации посредством обработки системы показателей с использованием специальных приемов с целью повышения эффективности деятельности организации. Особенности метода анализа финансовой отчетности: • использование системы показателей хозяйственной деятельности организации; • выявление и измерение взаимосвязей между показателями и факторами с помощью специфических приемов ...

... местного самоуправления и судебных органов. 4. Порядок составления аудиторского заключения Рекомендации в отношении формы и содержания аудиторского заключения, которое выдается в результате аудиторской проверки финансовой отчетности субъекта, проведенной независимым аудитором, предоставляют Международные стандарты, МСА 700 R «Отчет (заключение) независимого аудитора по полному комплекту ...

... или рентабельности; 5) характеристики ликвидности обыкновенных акций, или рыночные показатели. Используя данные из финансовой отчетности эмитента «Уралсвязьинформ» рассчитаем аналитические коэффициенты для выяснения инвестиционной привлекательности его обыкновенных акций. 2.1.1 Показатели ликвидности Показатели ликвидности — это финансовые коэффициенты, отражающие способность компании ...

... инспекторов, работников банковской системы, кредиторов и т.п. Оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа. Основной информационной базой такого анализа служит финансовая отчетность. Методика анализа финансовой отчетности основывается на знании и понимании: - экономической природы статей отчетности; - содержания основных аналитических взаимосвязей ...

0 комментариев