Теоретические аспекты внешних заимствований

Международные финансовые организации

Анализ состояния внешних заимствований России и её позиции в мировой системе долга

Корпоративный внешний долг России

Политика внешних заимствований России в период финансового кризиса

Мировая задолженность и показатели внешнего долга России и других стран

Проблемы внешних заимствований России и пути их решения

Пути решения долговой проблемы России

Навигация

Корпоративный внешний долг России

Политика внешних заимствований в России в период финансового кризиса

97312

знаков

11

таблиц

6

изображений

2.2 Корпоративный внешний долг России

Одной из основных тенденций внешней задолженности в XXI веке можно назвать трансформацию внешнего государственного долга в корпоративный долг перед нерезидентами.

Рост внешнего корпоративного долга - один из наиболее динамичных показателей развития экономики России. В 1997-1998 гг. совокупный внешний государственный долг составлял более 170 млрд. долл. Из них на собственно государственный долг приходилось 91-94%, а на долю госкорпораций - 6-9%. При этом объём частного сектора не превышал 30 млрд. долл. В 2002-2005 гг. совокупный государственный долг составлял 120-140 млрд. долл. Причем в совокупном внешнем государственном долге доля менее надежного корпоративного долга продолжает стремительно расти. Только в 2007 г. она увеличилась почти на 25% и достигла 80,3%. Корпоративный долг в этом году превысил уровень 1998-2000 гг. в 13 раз (413,3 млрд. долл.).

Доля банков в общей величине внешнего корпоративного долга повысилась, а доля нефинансовых предприятий сократилась. Внешние долги государственных предприятий и банков в 2007 г. росли гораздо быстрее внешних долгов частного сектора. Наиболее динамично увеличивались долги нефинансовых предприятий государственного сектора.

В связи с быстрым ростом внешнего корпоративного долга его уровень по отношению к ВВП постоянно растет. В 2003-2007 гг. величина внешнего корпоративного долга по отношению к ВВП почти удвоилась и составила 32,5%. К началу 2007 года общий внешний корпоративный долг России составлял 260 миллиардов долларов. А к 1 апреля 2008 - уже 436 миллиардов, то есть всего за 15 месяцев он увеличился почти на 70%, несмотря на огромный приток в страну нефтедолларов. Это почти в 10 раз больше текущего внешнего долга государства Российского и, кроме того, в 2,5 раза больше общего внешнего долга России 10 лет назад - в канун дефолта в августе 1998 года.

Аналитики видят причины этого во-первых в том, большое количество нефтедолларов до экономики доходит только через бюджет. В принципе, большое их количество через бюджет не доходит, а оседает в Стабилизационном фонде или Фонде национального благосостояния. Во-вторых, российские компании покупают большой объём иностранных компаний и бизнеса. Именно на это отчасти используются средства, занятые за рубежом.

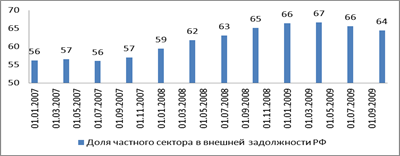

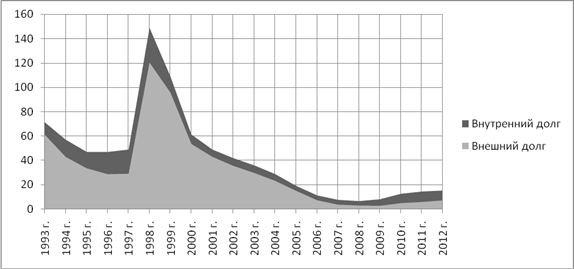

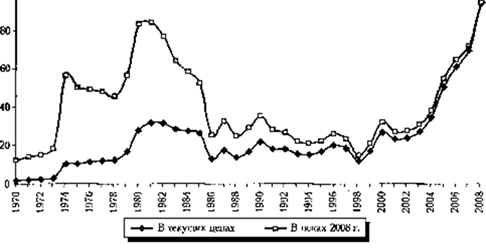

В целом внешний корпоративный долг в период кризиса претерпел существенные изменения. В период с 1 января 2007 года по 1 ноября 2009 года объем внешнего долга частного сектора вырос на 75%, что в абсолютных значениях составило 132,3 млрд. долл. Его доля во внешнем долге РФ за этот период в целом увеличилась на 8%.(Диаграмма 1)

Диаграмма 1

Доля частного сектора во внешней задолженности РФ (в %)*

*Составлена автором по данным www.minfin.ru

Компании и банки занимают и внутри страны, и за рубежом. Но активы российских банков за прошлый 2007 год выросли на 50-70%, то есть трудно говорить, что экономика в корпоративный сектор не занимает у российских банков: Исторически российский корпоративный сектор имел достаточно мало долгового финансирования. Сейчас для того, чтобы развивается быстрее, российский корпоративный сектор в принципе занимает больше. Условия разные, действительно. За рубежом можно занять на более длительный срок. Крупным компаниям проще занять большой объем денег. Иногда за рубежом можно занять дешевле, но опять же только крупным компаниям. Мелкие и средние компании в основном занимают у российских банков. Кредиты завоевывают все большую долю во внешнем долге компаний и банков. Объясняется это тем, что финансовые рынки сейчас переживают не лучшие времена. Межбанковский рынок гораздо более стабильный, потому что движим не столько рыночной конъюнктурой, сколько отношениями между конкретной компанией-заемщиком и данным конкретным банком. Поэтому на банковском рынке сейчас происходит гораздо больше сделок, нежели на рынке еврооблигаций.

В связи с быстрым ростом частного корпоративного долга, по словам аналитиков Альфа-Банка, происходит ухудшение структуры внешнего корпоративного долга. В 2007 г. рост внешнего долга государственных предприятий и банков сопровождался постоянным увеличением долгосрочных обязательств и уменьшением краткосрочных обязательств. В то же время рост внешнего долга частного сектора осуществлялся прежде всего за счет краткосрочных обязательств. В итоге их доля в общем объеме

внешнего корпоративного долга частного сектора выросла с 22,5% на начало 2007 г. до 33,7% на начало октября того же года.

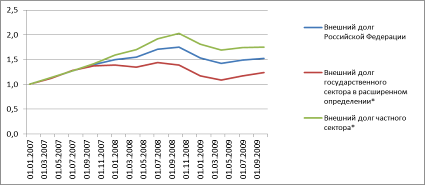

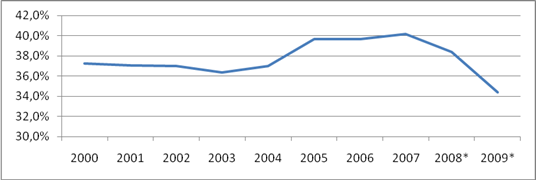

В XXI веке наблюдается резкий рост совокупного корпоративного долга, включая внешний и внутренний корпоративный долг. Внутренняя корпоративная задолженность по отношению к ВВП возросла в 2002-2007 гг. в 3 раза и в 2007 году превысила 40% ВВП. За тот же период долг российских предприятий и банков нерезидентам увеличился с менее 35 млрд. долл. до более чем 400 млрд. долл. При этом имеется тенденция к резкому увеличению темпов роста внешнего корпоративного долга. За 2007 г. задолженность банков и предприятий перед нерезидентами выросла на 151,4 млрд. долл., т. е. почти в 1,6 раза. В первом квартале 2008 г. темпы роста внешнего корпоративного долга замедлились. Однако подобные временные спады роста долга наблюдались в 2005-2007 гг. (График 1).Если мы посмотрим на график, то наглядно видно, что темпы роста внешнего долга частного сектора, начиная с середины 2007 года, в среднем на 0,5% опережают рост общей внешней задолженности. Такая тенденция означает рост зависимости российских компаний и банков от иностранных кредиторов и негативно отражается на уровне самостоятельности страны.

График 1

Динамика темпов роста внешнего государственного и частного секторов (в %)*

*Составлена автором по данным www.minfin.ru

Подведя итог, можно сказать, что в современной России корпоративный долг как таковой появился лишь в начале 1990-х гг. При этом масштабный корпоративный долг сформировался в 2005-2007 гг., т. е. всего за три года. Сохранение тенденции стремительного роста корпоративного долга в 2008-2010 гг. может привести к банкротству большого числа налогоплательщиков, перебоям в бюджетном процессе, кризисам в реальном секторе, на фондовом и кредитном рынках.

Похожие работы

... доверия к стране и возможности международного сотрудничества, что обусловливает необходимость осторожного отношения к данному инструменту финансирования экономики. Глава 2. Регулирование внешнего долга России 2.1 Возможности и инструменты управления внешним долгом С конца 1980-х годов в международной практике сформировался достаточно разнообразный набор методов управления внешним долгом ...

... реформы: перехода от метода управления затратами к методу управления результатами и внедрения программно-целевого принципа организации деятельности государственного сектора. 3 ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В ПЕРИОД ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КРИЗИСА 3.1 Проблемы совершенствования бюджетной политики в России в период финансово-экономического ...

... и менее вероятным [16]. Таким образом, перечисленный комплекс мер позволит нормализовать кредитные взаимоотношения, сложившееся между банковским и реальным секторами экономики, что снизить последствия от мирового финансового кризиса. 3.3 Основные направления в бюджетной политике Российской Федерации в период кризиса Нестабильность финансовых систем, обострение социальных проблем и ...

... , применение мер, традиционных для рыночной экономики на микроуровне, другими словами преодоление системного кризиса. III. Анализ иностранных инвестиций в реформируемой российской экономике. Экономическое развитие стран с переходной экономикой и развивающихся стран ограниченно несформированностью рыночного механизма и узостью капитальной базы. Страны со зрелой ...

0 комментариев