Теоретические аспекты внешних заимствований

Международные финансовые организации

Анализ состояния внешних заимствований России и её позиции в мировой системе долга

Корпоративный внешний долг России

Политика внешних заимствований России в период финансового кризиса

Мировая задолженность и показатели внешнего долга России и других стран

Проблемы внешних заимствований России и пути их решения

Пути решения долговой проблемы России

Навигация

Пути решения долговой проблемы России

Политика внешних заимствований в России в период финансового кризиса

97312

знаков

11

таблиц

6

изображений

3.2 Пути решения долговой проблемы России

Выделяемые на сегодняшний день проблемы в сфере долговых обязательств России, и, в частности, внешней задолженности страны, существуют не первый год и появились не за один день. Наиболее четкие тенденции начали формироваться в последние несколько лет и на протяжении этого времени активно разрабатываются, предлагаются и обсуждаются пути их решения.

Сегодня, чтобы устранить угрозы экономической безопасности страны, необходимо установить пороговые значения в области внешнего корпоративного долга. При этом следует ориентироваться не на отдельные пороговые значения, а на систему индикаторов экономической безопасности в сфере совокупного национального долга. Основой такой системы являются существующие на базе Маастрихтских соглашений пороговые значения экономической безопасности в области государственного внешнего и внутреннего долга. К ним относятся объем государственного внутреннего долга 30% - к ВВП, объем государственного внешнего долга 30% - к ВВП.

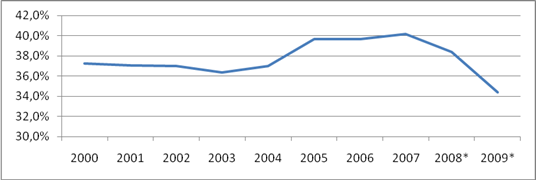

Вместе с тем, выдвигая данные индикаторы в качестве основных в системе пороговых значений в области внешнего и внутреннего долга, следует иметь в виду, что за последние годы в этой области произошли качественные изменения. Объем внешнего и внутреннего государственного долга в 2002 г. был равен 42,2% ВВП, на конец 2007 г. - около 8,5%. В то же время внутренний и внешний корпоративный долг (кредиты и займы) в настоящее время составляет около 75% ВВП. В связи с этим систему индикаторов экономической безопасности необходимо дополнить пороговыми значениями по корпоративному внутреннему долгу, корпоративному долгу нерезидентам и по совокупному национальному долгу.

При расчете величины пороговых значений по корпоративному и совокупному национальному долгу необходимо учитывать следующие обстоятельства:

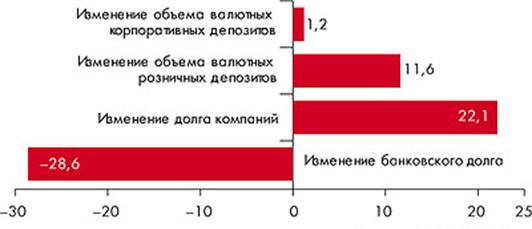

Быстрый рост частного долга перед нерезидентами связан с конъюнктурой мирового рынка - резким падением процентных ставок в 2001-2004 гг. Причем падение ставок было столь сильным, что не только позволило многим российским компаниям брать кредиты за рубежом, но и сделало эти кредиты существенно более выгодными, чем кредиты на внутреннем рынке. Однако уже в настоящее время наблюдается быстрый рост процентных ставок, что затрудняет рефинансирование внешнего корпоративного долга.

В последнее время на динамику корпоративных заимствований у нерезидентов большое влияние оказывает недостаток ликвидности у иностранных банков. Как известно, кризисы ликвидности на мировом финансовом рынке в конце 2007 г. и в начале 2008 г. привели к серьезным сбоям в получении кредитов и займов за рубежом.

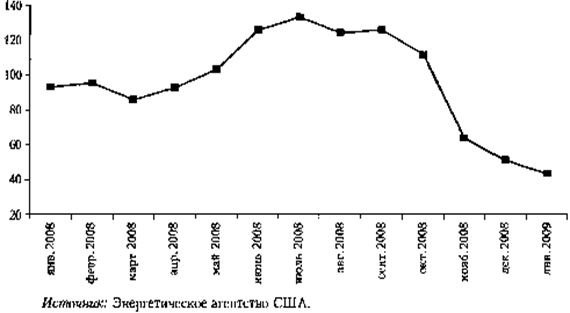

Возможность федерального бюджета по обслуживанию государственного долга в значительной мере определяется мировыми ценами на нефть, так как именно налоги от продажи топливно-энергетических ресурсов формируют основную часть бюджетных поступлений России. Поэтому проблема сырьевой направленности российского экспорта является одной из самых злободневных и требует скорейшего решения.

Очевидно, что в этих условиях при определении пороговых значений по корпоративному и совокупному национальному долгу нельзя пользоваться опытом стран с развитой рыночной экономикой. Учитывая сказанное, индикаторы экономической безопасности по внешнему долгу могут быть определены следующими пороговыми значениями.

Важность корпоративного долга нерезидентам определяется тем, что он вводит ограничение на трансформацию внешнего госдолга в гораздо менее надежный корпоративный долг нерезидентам. При определении величины данного порогового значения надо иметь в виду, что в современных условиях далеко не все российские предприятия могут брать кредиты за рубежом, а тем более размещать там свои облигации. Следовательно, ресурсная база для погашения корпоративного долга нерезидентам гораздо ниже ресурсной базы для погашения внутреннего корпоративного долга. Кроме того, возможность внешних корпоративных заимствований зависит от конъюнктуры мирового рынка (величины процентных ставок, спроса и предложения на кредиты и облигации). Учитывая это, пороговое значение корпоративного долга нерезидентам должно составлять 50-60% порогового значения по внутреннему корпоративному долгу, то есть находиться в пределах 40-50% ВВП.

По совокупному внешнему государственному и корпоративному долгу − сумма величин пороговых значений экономической безопасности по внешним государственным и корпоративным долгам - 70% ВВП в настоящее время и 80% ВВП - в перспективе.

Контроль за индикаторами пороговых значений экономической безопасности в сфере совокупного национального долга должны осуществлять Министерство финансов РФ, Центральный банк РФ и федеральная служба по финансовым рынкам. При достижении пороговых значений по внешнему и внутреннему государственному долгу, заимствования на внешнем и внутреннем рынках должны быть прекращены.

При достижении пороговых значений по корпоративному долгу необходимо: прекратить регистрацию проспектов эмиссии корпоративных облигаций, предназначенных для выпуска на внешнем и внутреннем рынках; повысить норму обязательных резервов коммерческих банков; повысить ставку рефинансирования; ввести ограничения по короткой позиции коммерческих банков по валюте.

Важное значение для снятия напряженности на долговом рынке может иметь использование части средств резервного (стабилизационного) фонда. Из его накоплений необходимо выдавать кредиты крупнейшим государственным корпорациям, участвующим в реализации инвестиционных программ государства, через посредство Внешторгбанка и Внешэкономбанка на тех условиях, на которых данные корпорации получают кредиты у иностранных заемщиков.

Для замены иностранных кредитов средствами резервного фонда целесообразно использовать и облигационные займы. В этом случае крупнейшие заемщики у нерезидентов выпускают корпоративные облигации, номинированные в валюте. В них помещается часть денег резервного фонда. При угрозе у данных корпораций дефолтов часть облигаций может быть конвертирована в акции, которые могут быть проданы государством на рынке, а полученные от продажи деньги должны поступить в федеральный бюджет.

Коммерческие банки могут получить дополнительные ресурсы и путем размещения временно свободных средств Министерства финансов РФ на депозитах этих банков. По оценкам Минфина, объем этих средств составляет 600 млрд. руб., размещать их предусматривается на аукционах. Но размещать на депозитах коммерческих банков целесообразно не только свободные средства Минфина, но и часть средств резервного фонда, вложенных в настоящее время в иностранные финансовые инструменты. Эти средства необходимо через аукционы размещать в банках под залог акций и облигаций 20 крупнейших акционерных обществ России. Учитывая колебания курсов акций, их залоговая цена должна составлять 80% рыночной цены. В этом случае банки получат ресурсы для долгосрочного кредитования предприятий.

Необходимо продолжить практику досрочного погашения внешнего государственного долга из средств резервного (стабилизационного). Помимо этого нужно досрочно (до погашения) скупать на рынке российские еврооблигации. Это позволит не только увеличить объем погашения внешнего государственного долга, но и стабилизировать рынок российских еврооблигаций в период резкого падения их котировок.

Погашение внешнего государственного долга (за исключением досрочного погашения долга Парижскому клубу кредиторов) производится за счет доходов от эмиссии государственных ценных бумаг. Внешний государственный долг погашается за счет увеличения внутреннего государственного долга. При этом внутренний государственный долг начиная с 2002 г. стал быстро увеличиваться. Использование средств резервного фонда на цели обслуживания внешнего государственного долга позволит резко снизить эмиссию государственных бумаг. Сокращение выпуска государственных бумаг позволит существенно увеличить эмиссию их, по сути, конкурента - корпоративных облигаций. Это даст возможность заменить часть корпоративного долга нерезидентам на долг резидентам.

Для предотвращения угроз экономической безопасности, связанных с огромными масштабами внешнего корпоративного долга, необходимо также наладить полноценное рефинансирование Центробанком коммерческих банков. В период кризиса ликвидности в конце 2007 г. и в начале 2008 г. Банк России выдавал кредиты в гигантских размерах (в том числе на срок до шести месяцев). Однако рефинансирование должно осуществляться не только в кризисных ситуациях. В настоящее время ссуды кредитным организациям должны выдаваться постоянно - для рефинансирования внешних долгов банков.

Препятствием для широкомасштабного рефинансирования является слабая залоговая база. Центробанк постоянно увеличивает списки облигаций, принимаемых в залог. Но этого недостаточно. Залоговая база может быть существенно увеличена за счет корпоративных еврооблигаций. Это наиболее стабильные ценные бумаги, выпускаемые на мировом рынке. Объем еврооблигаций российских предприятий и банков превышает 90 млрд. долл. Небольшая часть еврооблигаций уже включена в залоговый список Центробанка. Необходимо включить в него подавляющую часть еврооблигаций. В этом случае будет не только расширена залоговая база, но и начнется перетек еврооблигаций от нерезидентов к российским банкам, заинтересованным в получении кредитов от Центробанка. Зависимость от иностранных кредиторов снизится как за счет увеличения объемов рефинансирования Центробанком коммерческих банков, так и за счет снижения величины российских еврооблигаций у нерезидентов.

Предложенный комплекс мер позволит создать барьеры для внешних корпоративных заимствований и расширить финансирование предприятий и банков за счет внутренних источников. Это даст возможность снизить зависимость от часто непредсказуемого поведения инвесторов-нерезидентов и конъюнктуры мирового рынка, а также повысить эффективность использования финансовых резервов страны.

Заключение

Работая по теме «Политика внешних заимствований в России после финансового кризиса», можно сказать, что внешний долг страны – один из важнейших показателей состояния экономики и его величина и структура влияют как на многие показатели страны в целом, так и на жизнь каждого россиянина.

Если говорить о долговых обязательствах страны, то основополагающим для всех классификаций долга является деление его на внутренний и внешний долг. Под внутренним долгом понимается задолженность перед органами кредитно-денежного регулирования, коммерческим банкам, другим членам государственного сектора, прочим финансовым учреждениям. Внешний долг – это долг перед международными организациями, органами управления зарубежных государств. Внешний долг также подразделяется на государственный и частный долг. Внешний государственный долг РФ включает в себя задолженность по кредитам правительств иностранных государств (в том числе официальным кредиторам Парижского клуба и бывшим странам СЭВ), по кредитам иностранных коммерческих банков и фирм (кредиторы Лондонского клуба), по кредитам международных финансовых организаций (МВФ, МБРР, ЕБРР) и государственные ценные бумаги России (еврооблигационные займы, ОВВЗ).

Безусловно, мировой финансово-экономический кризис существенно повлиял на размер и структуру внешнего долга России, но основные отрицательные тенденции в этой сфере начали формироваться ещё в начале XXI века. Из них можно выделить трансформацию внешнего государственного долга в корпоративный долг перед нерезидентами, рост внешнего корпоративного долга, трансформацию внешнего государственного долга во внутренний государственный долг, ухудшение структуры внешних облигационных займов. И основой решения этих проблем в первую очередь должно стать изменение законодательства и усиление контроля, как за рациональностью расхода полученных займов, так и за их объемом и в государственном, и в частном секторе.

Рассмотрев место России в мировой системе долга и сравнив её параметры с аналогичными параметрами других стран, можно сказать, что и Россия занимает в мире далеко не первые места по объему внешней задолженности и значения этих параметров далеки от критических.

Несомненно, практически все страны, проводя экономические преобразования, прибегают к внешним заимствованиям. Рациональное использование внешних займов способствует решению социально-экономических проблем. Но нужно помнить, что долг – это всегда обязательство, и, следовательно, производя внешние заимствования, страна теряет часть своей самостоятельности. Россия сегодня ставит своей целью стать мировой державой и занять достоянное место на мировой арене, поэтому следует строго контролировать объём внешнего долга страны и придавать приоритетное значение его скорейшему сокращению.

Список использованной литературы

1. Алферов В. Рынок внешнего долга России//Рынок ценных бумаг.1996. №1. C.19.

2. Андрианов В. Проблемы внешней задолженности России //Маркетинг. 2001. №3. С.4.

3. Борисов С.М. Внешние долги России //Деньги и креди/1997. №2.

4. Бутрин Д. Куда ведут долги России//Коммерсантъ/ − 2009/ -№ 62 (4117).

5. Вавилов А.П. Внутренние проблемы внешнего долга/КоммерсантЪ// №59 − 6 апреля − 2005 г.

6. Майорова Н. В.Внешняя задолженность России и пути ее погашения. - http://www.rae.ru/forum2010

7. Мамай П. Корпоративный внешний долг России //Наш Мир/ −2008.- № 16.

8. Потемкин А. Куда ведут долги России // Российская Бизнес-газета. 2007.- №628. - www.rg.ru

9. Рыбалко Г.П. «О внешних заимствованиях России», «Финансы», №7/1995.

10. Саркисянц А.Г. Характеристика основных показателей внешнего долга России и других стран // Аудитор. 2000.- №6.-C.19.

11. Симановский А.Ю. Государственный долг: бремя цивилизации// Деньги и кредит. 1996.-№6-C.31.

12. Тихонов А. Долги Российская империя отдавала всегда// Рынок ценных бумаг. 1996.- №1.-C.11-12.

13. Тоцкий А. Возможности конверсии долгов//Внешняя торговля/, №2-3, 1994.

14. Хамаганова Л.Д., Цвигун И.В. /Международная экономика: макроэкономика: Учеб. Пособие. – Иркутск: Изд-во БГУЭП, 2003. – С.324.

Приложение

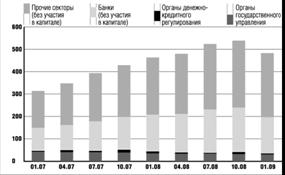

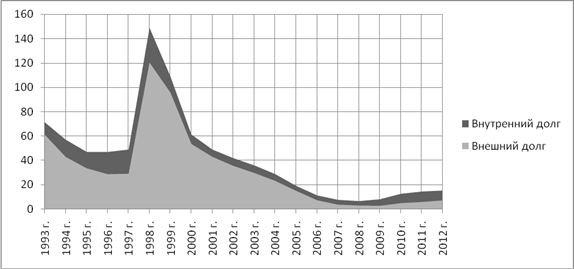

Структура и динамика внешнего долга России (млрд.долл.)

| 01.01.2000 | 01.01.2001 | 01.01.2002 | 01.01.2003 | 01.01.2004 | ||

| Всего | 178,2 | 160 | 146,3 | 152,3 | 186 | |

| Органы государственного управления | 133,2 | 116,7 | 103 | 96,8 | 98,2 | |

| Федеральные органы управления | 131,2 | 115,5 | 102 | 95,7 | 96,9 | |

| Новый российский долг | 34,4 | 49,7 | 41 | 39,8 | 38,6 | |

| кредиты международных финансовых организаций | 6,9 | 7 | 7 | 6,8 | 6,6 | |

| МБРР | 6,7 | 6,8 | 6,7 | 6,6 | 6,3 | |

| прочие | 0,2 | 0,2 | 0,2 | 0,2 | 0,3 | |

| прочие кредиты (включая кредиты стран-членов Парижского клуба кредиторов) | 9,8 | 8,4 | 6,3 | 5,7 | 4,9 | |

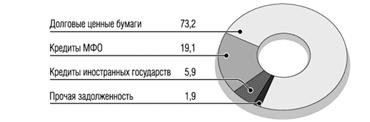

| ценные бумаги в иностранной валюте | 12,2 | 30,8 | 27,1 | 26,7 | 26,8 | |

| еврооблигации, размещенные по открытой подписке, а также выпущенные при реструктуризации ГКО | 11,1 | 9,4 | 8,5 | 8,5 | 7,7 | |

| еврооблигации, выпущенные при реструктуризации задолженности перед Лондонским клубом кредиторов | — | 20,5 | 17,4 | 16,3 | 16,8 | |

| ОВГВЗ - VI и VII транши и ОГВЗ 1999 г. | 0,7 | 0,9 | 1,1 | 1,8 | 2,4 | |

| ОГНЗ | 0,4 | 0 | — | — | — | |

| ценные бумаги в российских рублях (ГКО-ОФЗ) | 3,6 | 1,6 | 0,6 | 0,5 | 0,1 | |

| прочая задолженность | 1,8 | 1,8 | 0,1 | 0,2 | 0,2 | |

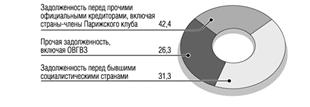

| Долг бывшего СССР | 96,8 | 65,8 | 61 | 55,9 | 58,3 | |

| кредиты стран-членов Парижского клуба кредиторов | 38,7 | 39 | 36,3 | 39,2 | 42,7 | |

| задолженность перед Лондонским клубом кредиторов | 30,6 | — | — | — | — | |

| задолженность перед бывшими социалистическими странами | 14,8 | 14,6 | 11,5 | 4,2 | 3,6 | |

| ОВГВЗ - I - V транши | 1,9 | 1,3 | 1,7 | 2,2 | 1,4 | |

| облигации Внешэкономбанка СССР | — | — | — | — | — | |

| прочая задолженность | 10,8 | 10,9 | 11,4 | 10,4 | 10,6 | |

| Субъекты Российской Федерации | 2 | 1,2 | 1 | 1,1 | 1,3 | |

| кредиты | 0,9 | 0,6 | 0,8 | 1 | 1 | |

| ценные бумаги в иностранной валюте | 1,1 | 0,6 | 0,2 | 0,1 | 0,1 | |

| еврооблигации | 1,1 | 0,6 | 0,2 | 0,1 | 0,1 | |

| ценные бумаги в российских рублях | 0 | 0,2 | ||||

| Органы денежно-кредитного регулирования | 15,7 | 11,9 | 8,1 | 7,5 | 7,8 | |

| кредиты | 15,6 | 11,7 | 7,9 | 7,3 | 7,5 | |

| МВФ | 15,2 | 11,6 | 7,4 | 6,5 | 5,1 | |

| прочие | 0,4 | 0,1 | 0,5 | 0,8 | 2,4 | |

| наличная национальная валюта и депозиты | 0 | 0,2 | 0,2 | 0,2 | 0,3 | |

| долговые ценные бумаги | 0,1 | 0 | — | — | — | |

| прочая задолженность | — | — | — | — | — | |

| Банки | 7,7 | 9 | 11,3 | 14,2 | 24,9 | |

| долговые обязательства перед прямыми инвесторами и предприятиями прямого инвестирования | 0,2 | 0,2 | 0,1 | 0,1 | 0,1 | |

| кредиты | 2,7 | 2,6 | 2,9 | 5,3 | 12,9 | |

| текущие счета и депозиты | 3,5 | 4,2 | 5,5 | 6 | 9,6 | |

| долговые ценные бумаги | 0,2 | 0,8 | 1,5 | 1,8 | 1,2 | |

| прочая задолженность | 1,1 | 1,3 | 1,3 | 1,1 | 1 | |

| Прочие секторы | 21,5 | 22,4 | 23,9 | 33,8 | 55,1 | |

| долговые обязательства перед прямыми инвесторами и предприятиями прямого инвестирования | 3,8 | 4,8 | 5,6 | 6 | 9,3 | |

| кредиты | 15,7 | 15,5 | 16,1 | 24,8 | 40,5 | |

| долговые ценные бумаги | 0,4 | 0,6 | 0,8 | 1,6 | 4 | |

| задолженность по финансовому лизингу | 1,5 | 1,5 | 1,3 | 1,3 | 1,3 | |

Структура внешнего долга России на 2009 год

| 1 января 2009 г. | 1 апреля 2009 г. | 1 июля 2009 г. | 1 октября 2009 г. | |

| Всего | 479,9 | 447,1 | 468,4 | 478,2 |

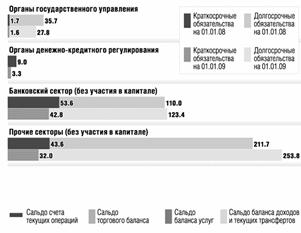

| Органы государственного управления | 29,5 | 27,4 | 30,0 | 31,2 |

| Федеральные органы управления | 28,2 | 26,2 | 28,5 | 29,5 |

| Новый российский долг | 23,6 | 21,7 | 24,1 | 25,0 |

| кредиты международных финансовых организаций | 4,5 | 4,3 | 4,1 | 3,9 |

| МБРР | 3,8 | 3,6 | 3,5 | 3,3 |

| прочие | 0,7 | 0,6 | 0,6 | 0,6 |

| прочие кредиты | 1,4 | 1,2 | 1,1 | 1,1 |

| ценные бумаги в иностранной валюте | 17,3 | 15,9 | 18,4 | 19,4 |

| еврооблигации, размещенные по открытой подписке, а также выпущенные при реструктуризации ГКО | 1,7 | 1,4 | 1,7 | 1,8 |

| еврооблигации, выпущенные при реструктуризации задолженности перед Лондонским клубом кредиторов | 15,1 | 14,0 | 16,3 | 17,3 |

| ОВГВЗ - VII транш | 0,4 | 0,4 | 0,4 | 0,4 |

| ценные бумаги в российских рублях (ОФЗ) | 0,1 | 0,1 | 0,1 | 0,2 |

| прочая задолженность | 0,3 | 0,3 | 0,3 | 0,3 |

| Долг бывшего СССР | 4,6 | 4,4 | 4,4 | 4,5 |

| кредиты стран-членов Парижского клуба кредиторов | 0,0 | 0,0 | 0,0 | 0,0 |

| задолженность перед бывшими социалистическими странами | 1,4 | 1,4 | 1,4 | 1,4 |

| задолженность перед прочими официальными кредиторами | 1,9 | 1,9 | 1,9 | 1,9 |

| ОВГВЗ - III, IV, V транши | 0,0 | 0,0 | 0,0 | 0,0 |

| прочая задолженность | 1,2 | 1,2 | 1,2 | 1,2 |

| Субъекты РФ | 1,3 | 1,2 | 1,5 | 1,7 |

| кредиты | 1,1 | 1,0 | 1,1 | 1,1 |

| ценные бумаги в российских рублях | 0,2 | 0,2 | 0,4 | 0,5 |

| Органы денежно-кредитного регулирования | 2,8 | 2,5 | 3,9 | 12,2 |

| кредиты* | 0,0 | 0,0 | 0,9 | 0,0 |

| наличная национальная валюта и депозиты | 2,8 | 2,5 | 3,1 | 3,2 |

| прочая задолженность (распределение СДР) | 9,0 | |||

| Банки | 166,3 | 146,4 | 141,7 | 135,9 |

| долговые обязательства перед прямыми инвесторами и предприятиями прямого инвестирования** | 1,7 | 1,5 | 1,4 | 1,6 |

| кредиты | 124,7 | 111,0 | 105,2 | 98,5 |

| текущие счета и депозиты | 32,9 | 27,2 | 28,5 | 28,9 |

| долговые ценные бумаги | 3,6 | 2,9 | 3,2 | 3,3 |

| прочая задолженность | 3,5 | 3,8 | 3,4 | 3,6 |

| Прочие секторы | 281,4 | 270,8 | 292,8 | 299,0 |

| долговые обязательства перед прямыми инвесторами и предприятиями прямого инвестирования** | 31,0 | 31,7 | 42,0 | 45,3 |

| кредиты | 236,1 | 225,6 | 233,7 | 234,1 |

| долговые ценные бумаги | 8,6 | 8,1 | 9,3 | 12,7 |

| задолженность по финансовому лизингу | 2,8 | 2,9 | 2,9 | 2,9 |

| прочая задолженность | 2,9 | 2,6 | 4,9 | 4,0 |

Похожие работы

... доверия к стране и возможности международного сотрудничества, что обусловливает необходимость осторожного отношения к данному инструменту финансирования экономики. Глава 2. Регулирование внешнего долга России 2.1 Возможности и инструменты управления внешним долгом С конца 1980-х годов в международной практике сформировался достаточно разнообразный набор методов управления внешним долгом ...

... реформы: перехода от метода управления затратами к методу управления результатами и внедрения программно-целевого принципа организации деятельности государственного сектора. 3 ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В ПЕРИОД ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КРИЗИСА 3.1 Проблемы совершенствования бюджетной политики в России в период финансово-экономического ...

... и менее вероятным [16]. Таким образом, перечисленный комплекс мер позволит нормализовать кредитные взаимоотношения, сложившееся между банковским и реальным секторами экономики, что снизить последствия от мирового финансового кризиса. 3.3 Основные направления в бюджетной политике Российской Федерации в период кризиса Нестабильность финансовых систем, обострение социальных проблем и ...

... , применение мер, традиционных для рыночной экономики на микроуровне, другими словами преодоление системного кризиса. III. Анализ иностранных инвестиций в реформируемой российской экономике. Экономическое развитие стран с переходной экономикой и развивающихся стран ограниченно несформированностью рыночного механизма и узостью капитальной базы. Страны со зрелой ...

0 комментариев