Виды слияний компаний

Оценка эффективности слияний и поглощений

Последствия слияния и поглощения компаний

Виды транснациональных корпораций и их сущность

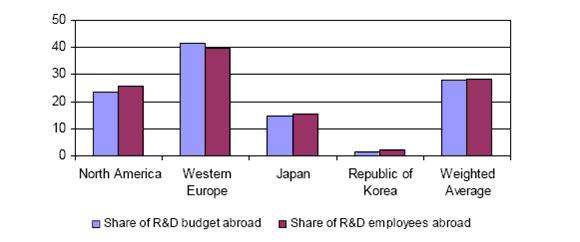

Особенности транснациональных банков

Особенности Seiko Epson Corporations

Деятельность транснациональной корпорации «Nestle»

Слияние фармацевтических гигантов

Крупнейшие мегасделки 2002—2005 годов

Роль ТНК в международном разделении труда

Концентрация знаний и роль этого фактора

Перспективы развития Российских Транснациональных Компаний

Влияние слияния и значение транснациональных корпораций для тех стран, в которых они находятся

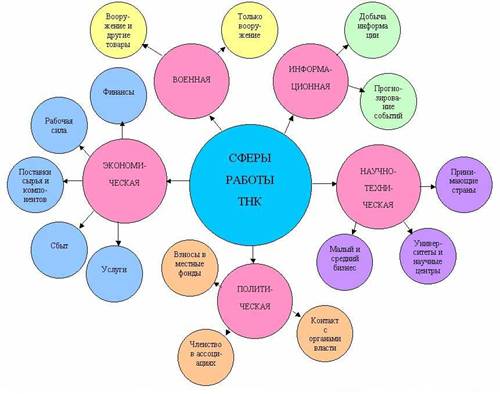

ТНК в военной сфере

Навигация

Виды слияний компаний

Слияния и поглощения транснациональных корпораций как инструмент повышения стоимости и конкурентоспособности

159949

знаков

4

таблицы

1

изображение

1.1. Виды слияний компаний.

Наиболее часто встречающиеся виды слияний компаний. В зависимости от характера интеграции компаний целесообразно выделять следующие виды:

• горизонтальные слияния – объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

• вертикальные слияния – объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие – до конечного потребителя. Например, слияние горнодобывающих, металлургических и машиностроительных компаний;

• родовые слияния – объединение компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химические реактивы для фотографирования;

[1]Тип слияний зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают.

Слияния и поглощения компаний имеют свои особенности в разных странах или регионах мира. Так, например, в отличие от США, где происходят, прежде всего, слияния или поглощения крупных фирм, в Европе идет поглощение мелких и средних компаний, семейных фирм, небольших акционерных обществ.

В 2004 году было заключено 26 200 сделок по слиянию и поглощению компаний, что на 1700 сделок превысило данные за предшествующий год и в 2,3 раза больше, чем в 2003 году. Объем заключенных сделок в 2002 году возрос по сравнению с 2000 годом почти в 5 раз.

2000 год характеризуется рядом очень ярких историй в области слияния компаний. Так, в ноябре 2000 года фирма Netscape Communications – пионер рынка Интернет-технологий – была куплена за 4,21 млрд. долларов крупнейшей в мире компанией, предоставляющей доступ в Интернет, – America Online (AOL). Взлет компании Netscape был, наверное, самым стремительным за всю историю США: буквально за четыре года она превратила свой рисковый проект в многомиллиардный бизнес. Начиналось все с того, что группа программистов написала программу для просмотра документов в Интернет (браузер). Компания сама создала новый рынок, который в дальнейшем начал стремительно расти во всем мире. Поначалу Netscape действовала на этом рынке в одиночку. Позже начинается так называемая “война броузеров”: программы Navigator от Netscape и Explorer от Microsoft. В результате сделки по слиянию компаний у Microsoft появился мощнейший конкурент, ведь услугами America Online пользуются 14 млн. человек. К альянсу AOL и Netscape присоединилась еще компания Sun Microsystems, давний конкурент Microsoft. В рамках трехстороннего соглашения Sun будет распространять программы Netscape для мощных компьютеров (серверов), а AOL будет использовать разработанную Sun технологию Java для создания нового поколения Интернет-услуг.

1.2.Основные мотивы слияния и поглощений компаний

Выявление мотивов слияний очень важно, именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А рост капитализированной стоимости объединенной компании является целью большинства слияний и поглощений. Анализируя мировой опыт и систематизируя его, можно выделить следующие основные мотивы слияний и поглощений компаний.

Получение синергетического эффекта. Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний.

Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами. Каждая из них имеет то, что необходимо для другой, и поэтому их слияние может оказаться эффективным. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, что ей не хватало, причем получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно.

Мотив монополии. Порой при слиянии, прежде всего, горизонтального типа, решающую роль играет стремление достичь или усилить свое монопольное положение. Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию: цены из-за конкуренции могут быть снижены настолько, что каждый из производителей получает минимальную прибыль. Однако антимонопольное законодательство ограничивает слияния с явными намерениями повысить цены. Иногда конкуренты могут быть приобретены и затем закрыты, потому что выгоднее выкупить их и устранить ценовую конкуренцию, чем опустить цены ниже средних переменных издержек, заставляя всех производителей нести существенные потери.

Налоговые мотивы. Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами которых являются снижение налогов или получение налоговых льгот. Например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом.

Диверсификация производства. Возможность использования избыточных ресурсов. Очень часто причиной слияний и поглощений является диверсификация в другие виды бизнеса. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров и услуг).

Разница в рыночной цене компании и стоимости ее замещения. Зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании (компании-мишени) значительно меньше стоимости замены ее активов.

Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для российских компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов.

Для того чтобы слияние или поглощение прошло успешно, необходимо:

•правильно выбрать организационную форму сделки;

•обеспечить четкое соответствие сделки антимонопольному законодательству;

•иметь достаточно финансовых ресурсов для объединения;

•в случае слияния быстро и мирно решить вопрос “кто главный”;

•максимально быстро включить в процесс слияния не только высший, но и средний управленческий персонал.

Похожие работы

... которая находится под пристальным вниманием руководства ТНК, постоянно совершенствуется; ü опыт международного менеджмента, включая оптимальную организацию производства и сбыта, поддержание высокой репутации фирмы. транснациональный корпорация обрабатывающий промышленность 1.3 Структура ТНК. Типы и виды корпораций По организационной структуре транснациональные корпорации, как правило, ...

... именно в этих секторах. Выводы Основные принципы развития крупных компаний в 80-е гг. XX в. – экономия, гибкость, маневренность, компактность – во второй половине 90-х гг. XX в. сменились ориентацией на экспансию и рост. Слияния и поглощения (М&А) – один из самых распространенных приемов развития, к которому прибегают даже очень успешные компании. Не стоит в стороне от общемировых ...

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... обычно, имеют в своей сети специальные подразделения, которые в праве заниматься покупкой и продажей акций на заграничных биржах. С этим связаны перспективные направления в деятельности транснациональных банков. Также нужно отметить, что в деятельности ТНБ появились и другие виды операций, не характерные ранее для банковской деятельности. В их числе участие в сделках по аренде оборудования, или ...

0 комментариев