Виды слияний компаний

Оценка эффективности слияний и поглощений

Последствия слияния и поглощения компаний

Виды транснациональных корпораций и их сущность

Особенности транснациональных банков

Особенности Seiko Epson Corporations

Деятельность транснациональной корпорации «Nestle»

Слияние фармацевтических гигантов

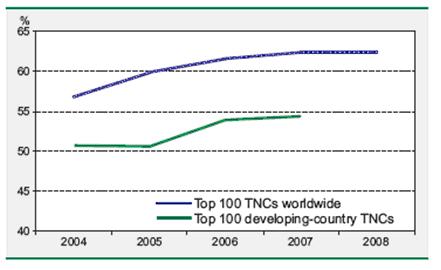

Крупнейшие мегасделки 2002—2005 годов

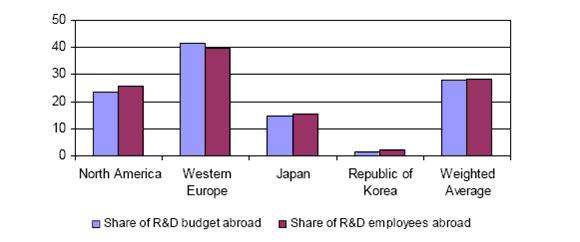

Роль ТНК в международном разделении труда

Концентрация знаний и роль этого фактора

Перспективы развития Российских Транснациональных Компаний

Влияние слияния и значение транснациональных корпораций для тех стран, в которых они находятся

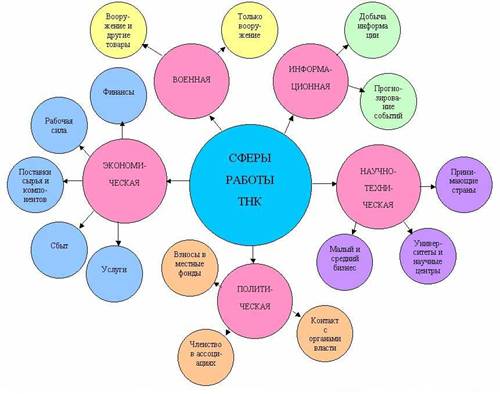

ТНК в военной сфере

Навигация

Особенности транснациональных банков

Слияния и поглощения транснациональных корпораций как инструмент повышения стоимости и конкурентоспособности

159949

знаков

4

таблицы

1

изображение

2.3. Особенности транснациональных банков

Транснациональный банк – это

крупный универсальный банк, выполняющий посредническую роль в международном движении ссудного капитала. Опирается обычно на сеть заграничных предприятий, контролирует при поддержке государства валютные и кредитные операции на мировом рынке

Усиление транснациональных банков и повышение их роли в процессе консолидации банковского и промышленного капитала является одним из наиболее заметных моментов в мировой экономике в последнее время. Транснациональный капитал, представленный прежде всего транснациональными компаниями и транснациональными банками, в силу объективных закономерностей своего развития стремится к дальнейшему расширению экономической власти. Транснациональный капитал в своем движении и развитии ориентируется исключительно на собственную выгоду и достаточно свободно переливается из страны в страну, то приводя к жесточайшим кризисам, превращаясь в форму спекулятивного капитала, то становясь созидательной силой в мире, способствуя развитию НТП.

Когда интересы транснационального капитала совпадают с интересами определенных национальных государств, транснациональные банки обеспечивают им значительные и даже решающие конкурентные преимущества на мировом рынке. Страны с развитой рыночной экономикой активно поддерживают собственные транснациональные компании и банки, которые в свою очередь создают условия для поступления налоговых средств от широкой международной деятельности, а также расширение из экономического, а затем и политического влияния, помогают установить контроль над экономикой некоторых зарубежных стран.

Именно поэтому представляется столь актуальным изучение деятельности транснациональных банков, этих международных банковских образований, которые, с одной стороны, являются результатом развития и концентрации банковского капитала, расширения механизма его функционирования на международном уровне, носителем самых передовых банковских и информационных технологий, а с другой стороны - сами транснациональные банки (далее ТНБ) имеют определяющее влияние на развитие мировой экономики и перестройку международных экономических отношений.

Кроме того, актуальность темы подтверждается тем, что именно ТНБ существенно ускоряют процессы глобализации, формируют глобальные стратегии, отличительными чертами которых являются следующие требования к поведению на мировых рынках: общепланетарное видение рынков и конкуренции, хорошее знание конкурентов на мировых рынках, контроль за своими операциями в общемировом масштабе, способность к гибким и быстрым сдвигам в направлениях деятельности в случае угрозы изменений условий конкуренции и вытеснения с рынка, размещение капиталов с наибольшей рентабельностью, координация своей диверсифицированной деятельности с помощью гибких информационных технологий, что создает для ТНБ интегрированную сеть внутрибанковского учета, объединение всех своих многочисленных филиалов, дочерних компаний и отделений в единую международную сеть с общим управлением, соглашения с другими транснациональными банками и компаниями. Характерными чертами глобальных стратегий ТНБ являются объединения капиталов, слияния, взаимные приобретения активов, создание глобальных маркетинговых конкурентных стратегий и систем глобальных корреспондентских отношений и счетов. В результате формируются такие крупные интегрированные финансовые системы, по сравнению с которой национальные территории и государства начинают выступать как второстепенные подчиненные системы.

Таким образом, именно под этим углом зрения современной разнообразной деятельности ТНБ представляется весьма актуальным. Эти направления определяют место ТНБ в развитии процесса глобализации, показывают как транснационализация перерастает свои рамки, переходя на качественно новый уровень. Актуальность темы также связана с тем, что глобальные процессы и деятельность ТНБ в том числе, несут не только новации экономики, но и политики, социальных отношений, культуры, западного создания. Пока еще нет одновременного развития и привнесения этих элементов в принимающие государства, но их распространение безусловно будет активизироваться. В связи с этим повышается актуальность изучения деятельности ТНБ для России, так как, несмотря на многие экономические и политические проблемы, российская экономика остается объектом интересов зарубежных компаний и банков. Поэтому вышесказанное свидетельствует о высокой степени актуальности темы.

Кроме того, большое значение имеет изучение зарубежного опыта деятельности ТНБ, который необходим для совершенствования функционирования российского банковского сектора. Тем более это важно в период после августа 2000 года, когда российские банки прилагают усилия по поиску необходимых средств и информации для повышения надежности и эффективности своей деятельности с учетом внутренних и внешних условий, для ускорения процесса интеграции России в мировое хозяйство. Предметом исследования в данной работе выступают основные направления и тенденции деятельности транснациональных банков.

Среди них можно выделить следующие:

· создание и осуществление конкурентных стратегий ТНБ

· совершенствование их транснациональной структуры, концентрация деятельности в перспективных сферах

· процессы информатизации, транснационализации и глобализации деятельности

· информационные технологи, которые позволяют создать для ТНБ единое информационное пространство, превратив их в информационные центры, обладающие данными об экономическом состоянии мирового хозяйства, о мировом рынке в целом.

Кроме того, предметом исследования является анализ маркетинговых аспектов деятельности ТНБ, который включает:

· комплексный глобальный анализ рынков и спроса

· исследования экономических и социальных процессов

· исследования маркетинговой микросреды и макросреды

· анализ банков, потребителей банковских продуктов, организации системы их сбыта

Предметом анализа являются сами ТНБ, их отношения с государственными органами различных стран, законодательные акты, регулирующие деятельность международных банков. В связи с этим внимание сосредотачивается на тенденциях развития системы корреспондентских счетов, оформление которых невозможно без соответствующей политики государственного регулирования и надзора за деятельностью ТНБ.

Транснациональные объединения существуют не только в промышленности, но и в банковском деле. Своеобразным аналогом промышленной ТНК стали гигантские финансовые империи - Транснациональны банки (ТНБ). Они представляют собой разновидность ТНК, действующих в банковской сфере. ТНБ распространили свои филиалы по всему миру, проводят невиданные ранее по масштабам операции сверх национальных границ, ставят под свой контроль валютный и финансовые связи между государствами и экономические процессы внутри отдельных стран.[10] Нужно отметить огромные размеры активов, которыми располагают ТНБ.

Рост масштабов международного рынка капиталов, развертывание банковских операций подтолкнули большие банки к ускоренному созданию зарубежной сети филиалов, дочерних организаций, усилили их связь с банковским капиталом других стран. Расширению экспансии банков заграницу активно способствовала государственная экономическая политика. Без мощной государственной поддержки банковские компании не могли достичь такого уровня концентрации капитала, который позволяет создавать сеть подразделений в зарубежных странах, на мировых рынках, вести крупномасштабные международные операции.

[11]Процесс концентрации банковской мощи превратил транснациональные банки в универсальные банковские комплексы. Внутри них постепенно стираются грани между коммерческими, инвестиционными банками, страховыми и другими учреждениями финансовой сферы.

Транснациональные банки мобилизуют огромные денежные средства в разных валютах, предоставляют кредиты на любой срок, осуществляют на международном уровне операции с ценными бумагами, применяют самые разнообразные формы финансирования производства и внешней торговли, развивают невиданные ранее по масштабам доверительные операции. Промышленные монополии получают от ТНБ коммерческую информацию, рекомендации и консультации по поводу организации производства, структуры управления, обзоры о перспективах развития рынков тех или иных товаров и т.д.

Достаточно большую информацию о деятельности ТНБ можно извлечь даже из широко распространяемого рекламного варианта отчета банка, который официально адресован многочисленным держателям акций банка. Прежде всего необходимо отметить международный размах и значительное расширение диапазона операций по сравнению даже с очень крупным, но национально ориентированным банком. Любой банк опирается в своей деятельности на депозитную базу, т.е. вклады клиентов. Транснациональные банки в этом отношении своеобразны как по составу вкладчиков, так и по географии операций.

Главный принцип и цель деятельности транснациональных банков - мобилизовать любые средства там, где это наиболее удобно и дешево, и перебрасывать их туда, где их использование сулит наибольшую выгоду. Неудивительно, что значительная часть депозитов крупнейших банков, например, в США представлена капиталами неамериканского происхождения. Также, например, в Японии 11 американских транснациональных банков сосредоточили в своих филиалах более 2/3 всех депозитов иностранных банков.[12]

В условиях, когда мировая валютная система нестабильна когда резко обесценивается то одна, то другая валюта, крупнейшие банки вынуждены следить за равновесием своих ресурсов. Для этого ресурсы банка перебрасываются из одного подразделения в другое и одновременно переводятся из одной валюты в другую. Такое маневрирование позволяет ТНБ не только уберечь от обесценивания часть вкладов, но и совершать выгодные им валютные спекуляции.

Прием вкладов - операция, характерная для банков любого ранга. Для транснациональных банков эта операция приобрела особенности. Связанные с международным размахом их деятельности. Мобилизация капиталов, их переброска из страны в страну с целью получения максимальной прибыли, высокая гибкость в управлении ресурсами - все это отличительные черты операций ТНБ от операций национальных банков. Нужно отметить, что ТНБ охватывают все виды сбережений, начиная от правительственных и кончая мелкими вкладчиками.

Следующий основной вид деятельности ТНБ - кредитные операции. Сейчас крупнейшие банковские объединения предоставляют до 40% всех иностранных кредитов промышленным компаниям в мире.[13] Число заемщиков банка с усилением международного характера их деятельности растет в не меньшей степени, чем число вкладчиков. Среди заемщиков и транснациональные корпорации, и национальные фирма, и другие банки, и правительства многих стран. Есть среди них и частные лица. Но если в борьбе за вкладчиков транснациональные банки не пренебрегают и мелкими вкладчиками, то в качестве частных лиц-заемщиков они предпочитают иметь клиентов другого сорта. Это в большинстве случаев - крупнейшие промышленники и банкиры, которым без риска можно предоставлять ссуды и кредиты. Например, главными получателями кредитов банков США являются международные промышленные компании. За транснациональными гигантами следуют правительства- заемщики. Также в настоящее время правительство России планирует в будущем финансирование жилищного строительства за счет кредитов крупнейших транснациональных банков. Еще одна группа заемщиков ТНБ -иностранные банки.

Кредиты предоставляются практически на любой срок и в любой валюте. Раньше, например, банки США выдавали международные кредиты, главным образом по внешнеторговым сделкам. Теперь транснациональные банки кредитуют разнообразные операции своих клиентов. Банки выдают кредиты на строительство, покупку оборудования и т.п. Часто долговые обязательства иностранных заемщиков превращаются в акции, и тогда транснациональные банки становятся прямыми совладельцами заводов, фабрик, компаний во многих странах.[14]

Для проведения кредитных сделок главным критерием в выборе страны является наличие благоприятного экономического и политического климата. Иначе говоря, в стране должны быть свобода действий для иностранного капитала, определенный уровень развития. Очень важно и то, имеются ли гарантии, что не будет национализирована собственность иностранных монополий, не произойдут перемены в общественном устройстве. Таким образом, анализ законодательной базы, особенностей регулирования банковской деятельности в данной стране, учет особенностей налогообложения, оценка политического риска для данной страны выходят на первое место в маркетинговых исследованиях для ТНБ.

Транснациональные банки реализуют такую возможность для рыночной экономики функцию, как свободный перелив капитала между отраслями разных стран.

Следуя общей экономической ситуации в разных странах, банки кредитуют наиболее перспективные отрасли экономики.

Во-первых, в процессе формирования кредитного портфеля транснациональный банк может выделить в качестве приоритетного направления деятельности потребительское кредитование, кредитование реального сектора или ссуды кредитно-финансовым учреждениям.

Во-вторых, ТНБ проводит различную кредитную политику уже в рамках кредитования промышленных предприятий: кредиты промышленным предприятиям с равномерным кругооборотом капитала, кредитование промышленных предприятий с сезонным характером производства, ссуды с/х предприятиям и фермерским хозяйствам.

Долгосрочные ссуды

Объектами банковского долгосрочного кредитования могут быть капитальные вложения предприятий на затраты по строительству, приобретение техники. Оборудования, транспортных средств, зданий и сооружений, научно-технические продукции, интеллектуальных ценностей и других объектов собственности. Такие ссуды выгодны крупным и средним предприятиям. Это и есть внешнее финансирование капитальных вложений. Источником средств для погашения кредита обычно является нераспределенная прибыль, получение которой реально лишь при условии стабильной, высокорентабельной деятельности.

Долгосрочные банковские ссуды представляются для финансирования капитальных затрат по созданию основных фондов. В частности, это строительство или приобретение зданий и сооружений для ведения хозяйства, приобретение техники, оборудования, транспортных средств, рабочего и продуктивного скота.

[15]Американские транснациональные банки среди деловых ссуд (ссуд промышленным предприятиям) под недвижимость выделяют ссуды под закладную и строительные ссуды. Первые применяются для финансирования покупки или строительства заводов, приобретения земли. Они рассчитаны на длительный срок (от 10 до 30 лет). Погашение производится е6жемесячными взносами по заранее установленной шкале. Строительные ссуды выдаются на период строительного цикла (до 2х лет). Среди долгосрочных ссуд, используемых в США, можно выделить ссуды на финансирование крупных проектов.

Английские ТНБ в качестве долгосрочной ссуды используют кредит по ссудному счету. В данном случае клиенту открывается специальный ссудный счет, в дебет которого зачисляется сумма кредита. Сроки этих кредитов зависят от сроков экономической жизни приобретаемого оборудования или от расчетного времени проекта. Погашение кредита производится в рассрочку, равными месячными взносами, которые зачисляются в кредит ссудного счета.

Французские ТНБ выдают средне -и долгосрочные кредиты для финансирования покупок недвижимости, оборудования и машин, средств транспорта. Это финансирование осуществляется в трех формах: классические банковские ссуды на срок, лизинговые соглашения, ссуды участия(совместные кредиты частных банков и государственных учреждений мелкому бизнесу).

Краткосрочные ссуды

Около 40% [16] кредитов промышленным компаниям в США -крак5осрочные ссуды, предоставляемые на пополнение оборотного капитала. Часть этих кредитов носит сезонный характер и быстро погашается. Другая часть используется предприятиями для покрытия капитальных затрат, как правило, с последующей конверсией этих ссуд в долгосрочные займы путем размещения на рынке облигаций или акций. Краткосрочным кредитом широко пользуются компании в пищевой, легкой промышленности, розничной торговле с сезонным режимом производства. Этот вид кредита менее зависим от рисов, связанных с низкой кредитоспособностью или изменением рыночных процентных ставок. Около половины всех краткосрочных ссуд деловым предприятиям не имеют обеспечения. В США к краткосрочным кредитам предприятиям относятся кредитные линии, ссуды на чрезвычайные нужды, перманентные ссуды на пополнение оборотного капитала.

Французские транснациональные банки предоставляют деловым предприятиям следующие виды краткосрочных кредитов: кассовые кредиты (краткосрочный овердрафт, продленный овердрафт, сезонный кредит), кредиты на финансирование долговых обязательств, кредиты под товары, гарантийные кредиты.

Потребность в краткосрочном кредите, сроки и суммы его погашения в течение года определяются на основании сметы расходов и доходов, составленной на год.

Таким образом, можно сказать, что конкретные формы кредитования предприятий, условия предоставления этих ссуд зависят от технологическом освоении отрасли, в которой функционирует компания, от общей экономической ситуации в стране. Учитывая эти факторы, транснациональные банки строят свою кредитную политику, нацеленную с одной стороны, на максимальное удовлетворение потребностей клиента в кредитных ресурсах, а с другой стороны, на получение стабильного дохода.

Следующий вид крупного банковского бизнеса - расчетные операции. И здесь главные клиенты банков - международные промышленные корпорации. Особенность расчетных операций ТНБ состоит в том, что они ведутся одновременно в нескольких валютах. Ели раньше банки выступали на валютных рынках только лишь как посредники, покупая и продавая валюту по поручению крупных клиентов, то теперь они обслуживают всю сложную систему расчетов между странами.

В мире сложилось исторически, что депозитными, кредитными, расчетными операциями занимались коммерческие банки. Столь популярные и высокоприбыльные сделки с ценными бумагами были прерогативой специальных инвестиционных фирм и банков. Но с укрупнением и развитием могущества крупных коммерческих банков они стали превращаться в учреждения универсального характера. Также нужно отметить, что интернационализация деятельности банков значительно ускорила превращение крупных банков в транснациональные банки и развитие в крупнейших транснациональных банках нетрадиционных видов операций.

Например, если промышленная корпорация, которая является клиентом банка, нуждается в дополнительном капитале, то могут привлекаться не только кредитные ресурсы, но и средства за счет эмиссии и продажи облигаций. Существует международный рынок облигаций, через который привлекаются средства отдельных стран. Конечно, ТНБ не могли оставить без внимания данную сторону деятельности промышленных монополий. Они выполняют операции по выпуску, продаже облигаций и гарантируют эти операции. Но многие из данных операций запрещены банковским законодательством. Например, коммерческие банки США по закону Гласса-Стигола не могут принимать участие в биржевом бизнесе.[17] Но ТНБ, обычно, имеют в своей сети специальные подразделения, которые в праве заниматься покупкой и продажей акций на заграничных биржах. С этим связаны перспективные направления в деятельности транснациональных банков.

Также нужно отметить, что в деятельности ТНБ появились и другие виды операций, не характерные ранее для банковской деятельности. В их числе участие в сделках по аренде оборудования, или лизинг. Примером являются достаточно известные специализированные лизинговые подразделения «Бэнкамерика корпорейшн» в Японии и Мексике. В данных операциях банк либо выступает прямым совладельцем лизинговых компаний, либо кредитует подобные операции.

Достаточно развито участие транснациональных банков в операциях с землей и с другой недвижимостью как в национальном, так и международном масштабе. Начиная со второй половины 70-х годов быстро развиваются так называемые «гонорарные» операции, т.е. новые виды деятельности, не связанные с приемом депозитов и выдачей кредитов. За определенный гонорар банки предоставляют консультационные услуги по финансовым вопросам, выступают посредниками при покупке ценных бумаг, земли, отдельных предприятий и целых компаний в международном масштабе.

При осуществлении международных операций (как и отечественных) главным источником прибыли ТНБ все же остается предоставление кредитов.[18] Принципы международного и отечественного кредита во многом одинаковы. Но еще раз нужно отметить, что клиенты транснациональных банков весьма отличаются друг от друга. Клиентами транснациональных банков могут являться:

· импортеры и экспортеры, которым необходимо профинансировать свою международную торговлю

· корреспондентские банки, которым требуются денежные средства для финансирования торговых или инвестиционных операций своих клиентов

· крупные международные фирмы, которые нуждаются в фондах для зарубежных инвестиций, контроля над процентным и валютно-курсовым риском

· иностранные правительства, которым требуются деньги для финансирования дефицита платежного баланса или для выполнения программ развития

Нужно отметить, что при исследованиях потенциальных и настоящих клиентов, транснациональный банк особое внимание уделяет именно этим группам.

Транснациональный банк при этом осуществляет международную кредитную деятельность в нескольких формах:

1предоставляет фонды непосредственно заемщику

2 помещает фонды на депозит в корреспондентский банк

3 заключает контракты с клиентом о предоставлении фондов в течение некоторого будущего периода

4 дает обязательство возвратить средства другому кредитору (третьей стороне), если клиент не сможет этого сделать.

Транснациональный банк в некотором смысле достиг универсализации данного вида деятельности.

При осуществлении международной деятельности транснациональные банки, помимо валютного кредитования, предлагают много других некредитных финансовых международных услуг и инструментов, широкое распространение которых возникло в результате достаточно жесткой конкуренции со стороны нефинансовых институтов. Международные коммерческие банковские услуги весьма похожи на услуги, предоставляемые на отечественных рынках. Вместе с тем, существуют значительные отличия международных коммерческих банковских услуг. Последние могут быть подразделены минимум на семь агрегированных категорий, в том числе:

· принятие депозитов на оншорных рынках за границей и на оффшорных (евровалютных) рынках

· осуществление международных дилинговых операций с иностранной валютой, межбанковскими депозитами, драгоценными металлами

· услуги по финансированию международной торговли и денежному менеджменту

· международные инвестиционные банковские услуги в форме андеррайтинга и торговли международными эмиссиями капитальных, долговых и производных ценных бумаг

· трастовые услуги для институциональных клиентов и для богатых физических лиц, а также розничный международный бэнкинг в различной форме, например, туристских чеков или кредитных карточек

В целом разнообразие и сложность различных типов международных финансовых услуг достаточно впечатляющи. Так, гигантские частные государственные «финансовые супермаркеты» продают практически полный ряд международных банковских продуктов по самой широкой шкале.

Таким образом, деятельность ТНБ достигла действительно огромных масштабов. Необходимо отметить следующие основные черты деятельности транснациональных банков:

> международный характер банковских операций, который в первую очередь достигается за счет мощных филиальных сетей по всему миру и освоения новых информационных технологий, которые позволяют совершать операции в международном масштабе.

> универсализация деятельности ТНБ. Транснациональный банк превращается в так называемый «супермаркет» финансовых услуг, в котором клиент может получить практически любую финансовую услугу, существующую в мире на данный момент. Освоение новых видов финансовых услуг возможных рынков происходит прежде всего в результате жесткой конкуренции со стороны небанковских институтов, т.е. различных инвестиционных фирм, финансово-консультационных, различных пенсионных фондов и т.п.

Ø высокая степень защищенности практически всех операций ТНБ, предоставление высоких гарантий на совершаемые сделки, другими словами, хорошая степень защиты от возможных рисков в данной области. Это прежде всего достигается за счет политики высоконадежных клиентов, с которыми совершаются сделки и которым ТНБ оказывают услуги, а также за счет политики выбора «надежной» страны в процессе размещения филиалов и проведения операций на зарубежных рынках. И в данном случае очень важным становится оценка рисков, связанная с политической и экономической ситуацией в той стране, где транснациональный банк собирается проводить какие-либо операции или размещать свой филиал.

Именно в этих трех направлениях и разрабатываются маркетинговые программы ТНБ. Маркетинговые исследования, основные стратегии ТНБ направлены прежде всего на развитие этих трех направлений, их усовершенствование и углубление.

Похожие работы

... которая находится под пристальным вниманием руководства ТНК, постоянно совершенствуется; ü опыт международного менеджмента, включая оптимальную организацию производства и сбыта, поддержание высокой репутации фирмы. транснациональный корпорация обрабатывающий промышленность 1.3 Структура ТНК. Типы и виды корпораций По организационной структуре транснациональные корпорации, как правило, ...

... именно в этих секторах. Выводы Основные принципы развития крупных компаний в 80-е гг. XX в. – экономия, гибкость, маневренность, компактность – во второй половине 90-х гг. XX в. сменились ориентацией на экспансию и рост. Слияния и поглощения (М&А) – один из самых распространенных приемов развития, к которому прибегают даже очень успешные компании. Не стоит в стороне от общемировых ...

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... обычно, имеют в своей сети специальные подразделения, которые в праве заниматься покупкой и продажей акций на заграничных биржах. С этим связаны перспективные направления в деятельности транснациональных банков. Также нужно отметить, что в деятельности ТНБ появились и другие виды операций, не характерные ранее для банковской деятельности. В их числе участие в сделках по аренде оборудования, или ...

0 комментариев