Теоретические аспекты внешнеэкономической деятельности предприятия

Государственное регулирование внешнеэкономической деятельности предприятия в Республике Беларусь

Организация управления внешнеэкономической деятельностью предприятия

ОАО «Горизонт»: краткая характеристика и анализ работы

Анализ основных технико-экономических показателей работы ОАО «Горизонт»

Анализ объема произведенной и реализованной продукции

Анализ численности и производительности труда работников

Анализ себестоимости, прибыли и рентабельности

Анализ внешнеэкономической деятельности ОАО «Горизонт»

Анализ рынков сбыта продукции предприятия

Предложения по совершенствованию работы ОАО «Горизонт» на внешних рынках

Направления совершенствования маркетинговой деятельности на внешних рынках

Совершенствование процесса изготовления печатной платы

Выбор материалов для изготовления печатной платы

Обеспечение оптимальных условий труда работников коммерческой службы

Пути оптимизации условий труда работников коммерческой службы

Навигация

Анализ себестоимости, прибыли и рентабельности

Совершенствование деятельности предприятия на внешних рынках (на примере ОАО "Горизонт")

193717

знаков

13

таблиц

9

изображений

2.2.3 Анализ себестоимости, прибыли и рентабельности

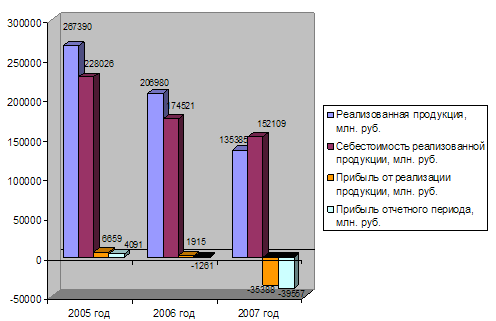

Динамика реализованной продукции, себестоимости, прибыли от реализации продукции и прибыли отчетного периода представлены в таблице 1 и на рисунке 5.

Рисунок 5 – Динамика реализованной продукции, себестоимости, прибыли от реализации продукции и прибыли отчетного периода ОАО «Горизонт» за 2005 – 2007 гг.

Реализация продукции в 2007 году сократилась на 34,59% в сравнении с 2006 годом и на 49,37% по сравнению с 2005 годом.

При этом себестоимость реализованной продукции сократилась в меньшей степени – по сравнению с 2006 годом она снизилась на 12,84%, по сравнению с 2005 годом – на 33,29%. В результате затраты на 1 рубль реализованной продукции возросли на 33,25% по сравнению с 2006 годом и на 31,75% по сравнению с 2005 годом. Данный факт свидетельствует о перерасходе затрат в отчетном году.

Произведем анализ структуры затрат ОАО «Горизонт» с помощью таблицы 6.

Таблица 6 – Структура себестоимости реализованной продукции ОАО «Горизонт» в 2005 – 2007 гг.

| Статьи затрат | 2005 год | 2006 год | 2007 год | Отклонение 2007г. от 2006 г. (+/-) | Отклонение 2007 г. от 2005 г. (+/-) | |||||

| сумма, млн. р. | уд. вес, % | сумма, млн. р. | уд. вес, % | сумма, млн. р. | уд. вес, % | по сумме, млн. р. | по уд. весу, % | по сумме, млн. р. | по уд. весу, % | |

| 1. Сырье и материалы | 8184 | 3,59 | 4466 | 2,56 | 5103 | 3,35 | 637 | 0,80 | -3081 | -0,23 |

| 2. Покупные комплектующие изделия | 149316 | 65,48 | 75314 | 43,15 | 78299 | 51,48 | 2985 | 8,32 | -71017 | -14,01 |

| 3. Возвратные отходы (вычитаются) | -76 | -0,03 | -114 | -0,07 | -76 | -0,05 | 38 | 0,02 | 0 | -0,02 |

| 4. Топливо и энергия на технологические цели | 5449 | 2,39 | 5116 | 2,93 | 3798 | 2,50 | -1318 | -0,43 | -1651 | 0,11 |

| 5. Основная заработная плата производственных рабочих | 6823 | 2,99 | 6405 | 3,67 | 3269 | 2,15 | -3136 | -1,52 | -3554 | -0,84 |

| 6.Дополнительная заработная плата производственных рабочих | 774 | 0,34 | 1053 | 0,60 | 476 | 0,31 | -577 | -0,29 | -298 | -0,03 |

| 7. Налоги и отчисления в бюджет | 15973 | 7,00 | 19534 | 11,19 | 8506 | 5,59 | -11028 | -5,60 | -7467 | -1,41 |

| 8. Расходы на подготовку и освоение производства | 25 | 0,01 | 68 | 0,04 | 5 | 0,00 | -63 | -0,04 | -20 | -0,01 |

| 9. Износ инструмента и приспособлений целевого назначения | 2499 | 1,10 | 1977 | 1,13 | 1335 | 0,88 | -642 | -0,26 | -1164 | -0,22 |

| 10.Общепроизвод-ственные расходы | 11393 | 5,00 | 11876 | 6,80 | 15164 | 9,97 | 3288 | 3,16 | 3771 | 4,97 |

| 11.Общехозяйст-венные расходы | 18372 | 8,06 | 35568 | 20,38 | 28092 | 18,47 | -7476 | -1,91 | 9720 | 10,41 |

| 12. Потери от брака | 560 | 0,25 | 594 | 0,34 | 588 | 0,39 | -6 | 0,05 | 28 | 0,14 |

| 13. Прочие производственные расходы | 4107 | 1,80 | 5046 | 2,89 | 4100 | 2,70 | -946 | -0,20 | -7 | 0,89 |

| Производственная себестоимость | 223399 | 97,97 | 166903 | 95,63 | 148659 | 97,73 | -18244 | 2,10 | -74740 | -0,24 |

| 14. Коммерческие расходы | 4627 | 2,03 | 7618 | 4,37 | 3450 | 2,27 | -4168 | -2,10 | -1177 | 0,24 |

| Полная себестоимость реализованной продукции | 228026 | 100,0 | 174521 | 100,0 | 152109 | 100,0 | -22412 | 0,00 | -75917 | 0,00 |

| Условно-постоянные расходы | 58466 | 25,64 | 82932 | 47,52 | 61269 | 40,28 | -21663 | -7,24 | 2803 | 14,64 |

| Условно-переменные расходы | 169560 | 74,36 | 91589 | 52,48 | 90840 | 59,72 | -749 | 7,24 | -78720 | -14,64 |

Как следует из таблицы 6, наибольший удельный вес в себестоимости продукции ОАО «Горизонт» имеют покупные комплектующие изделия (в 2007 году 51,48% от полной себестоимости). При этом в 2007 году удельный вес покупных комплектующих изделий по сравнению с 2006 годом увеличился на 8,32%, однако в целом за период он снизился на 14,01%.

Таким образом, можно сделать вывод о том, что производство продукции ОАО «Горизонт» является материалоемким – затраты на материалы и комплектующие на протяжении анализируемого периода составляли 46 – 69% в полной себестоимости, при этом более 90% в затратах на сырье и материалы занимает стоимость покупных комплектующих изделий.

Также большой удельный вес в структуре себестоимости имеют общехозяйственные расходы (в 2007 году 18,47% от полной себестоимости) и общепроизводственные расходы (9,97%). В 2007 году по сравнению с 2005 годом удельный вес общехозяйственных расходов увеличился на 10,41%, а удельный вес общепроизводственных расходов на 4,97%.

В ходе анализа выявлено, что доля накладных расходов в себестоимости продукции на протяжении анализируемого периода не складывалась ниже 20%. При этом наблюдается динамика роста условно-постоянных расходов как в абсолютном, так и в относительном выражении – 2007 году по сравнению с 2005 годом их удельный вес увеличился на 14,64%.

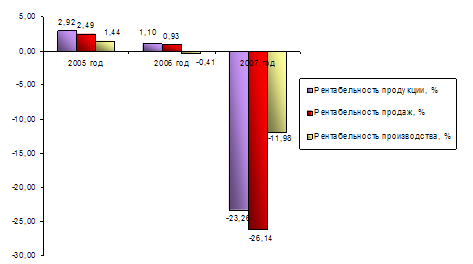

Если в 2005 и 2006 году ОАО «Горизонт» в качестве результата от реализации имело прибыль, то в 2007 году результат от реализации сократился по сравнению с 2006 годом на 37303 млн. р., а по сравнению с 2005 годом – на 42047 млн. р., в результате чего убыток от реализации составил 35388 млн. р. На снижение прибыли в значительной степени повлияло увеличение затрат на производство продукции. В результате снижения прибыли от реализации рентабельность продукции снизилась по сравнению с 2006 годом на 24,36%, по сравнению с 2005 годом – на 26,19% и составила за 2007 год -23,26%. Рентабельность продаж также снизилась по сравнению с 2006 годом на 27,06%, по сравнению с 2005 годом – на 28,63% и составила за 2007 год -26,14% (см. рисунок 6).

За 2005 год в качестве результата отчетного периода ОАО «Горизонт» имело прибыль, однако уже с 2006 года у предприятия в качестве финансового результата наблюдается убыток отчетного периода. При этом в 2007 году убыток отчетного периода еще более увеличился – на 38296 млн. р. Общее снижение финансового результата отчетного периода в 2007 году по сравнению с 2005 годом составило 43648 млн. р., а убыток отчетного периода в 2007 году был равен 39557 млн. р.

В результате увеличения убытка отчетного периода в 2007 году произошло снижение рентабельности производства на 11,57% по сравнению с 2006 годом и на 13,41% по сравнению с 2005 годом. В результате рентабельность производства в 2007 году была равна -11,98%.

Рисунок 6 – Динамика рентабельности продукции, продаж и производства ОАО «Горизонт» за 2005 – 2007 гг.

Чистая прибыль (убыток) ОАО «Горизонт» за 2006 – 2008 гг. имела такую же динамику, как и прибыль (убыток) отчетного периода. Так, за 2005 год в качестве чистого финансового результата ОАО «Горизонт» имело прибыль, однако уже с 2006 года у предприятия наблюдается чистый убыток. При этом в 2007 году чистый убыток еще более увеличился – на 38237 млн. р. Общее снижение чистого финансового результата в 2007 году по сравнению с 2005 годом составило 42067 млн. р., а чистый убыток в 2007 году был равен -42052 млн. р.

Подводя итоги всему вышеизложенному, можно сделать вывод о том, что эффективность функционирования ОАО «Горизонт» в 2007 году по сравнению с 2006 и 2005 годом значительно снизилась. На снижение эффективности функционирования ОАО «Горизонт» указывают уменьшение показателей рентабельности продукции (-26,19% за весь период), рентабельности продаж (-28,63%) и рентабельности производства (-13,41%), увеличение затрат на 1 рубль реализованной продукции (+31,75%), а также снижение всех рассчитанных частных показателей эффективности. Снижение эффективности работы ОАО «Горизонт» во многом произошло по причине значительного роста затрат на единицу произведенной продукции.

Похожие работы

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

... продукции. Низкие значения этого коэффициента отражают рост затрат на производство и падение объемов продаж. 2.3Анализ внешней и внутренней среды ОАО «Дальхимпром» Анализ среды – очень важный элемент стратегического управления предприятием, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связей между факторами и теми сильными и ...

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

0 комментариев