Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Загальна характеристика діяльності ЗАТ ДП “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

Пункт 1.1. наказу Держмитслужби України від 21.11.05 № 1136 "Про місця прибуття автотранспорту". 1136/05/1.1/0/0/0/0

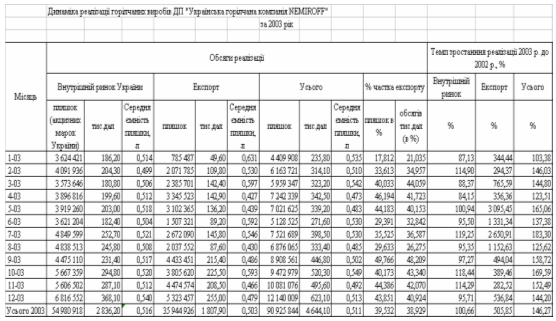

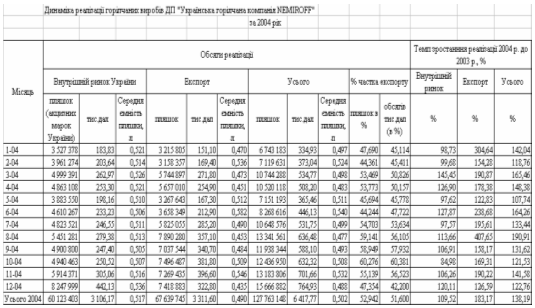

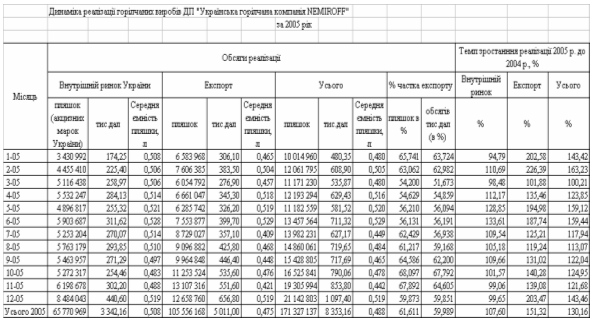

Роках на внутрішній ринок відносно середньорічного місячного обсягу реалізації

Господарський кодекс України // від 16 січня 2003 року N 436-IV(діє з 01.01.2004)

Про затвердження порядку застосування митного режиму “тимчасового ввезення (вивезення) // Наказ ДМСУ від 28.03.00р. №173

Навигация

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Управління зовнішньоекономічною діяльністю та специфіка проведення митного контролю продукції підприємства при експортно-імпортних операціях на підприємстві ЗАТ "Українська горілчана компанія Nemiroff"

153563

знака

5

таблиц

22

изображения

1. Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова.

2. ВМД, подана митному органу, але ще не прийнята до оформлення (відсутні відбиток штампа "Під митним контролем" (далі - штамп ПМК) і реєстраційний номер), може бути відкликана декларантом з дозволу митного органу.

З моменту прийняття ВМД до оформлення декларант несе юридичну відповідальність за недостовірність відомостей, зазначених у ВМД. Ця ВМД не може бути відкликана декларантом.

Оформлена ВМД свідчить про надання суб'єкту зовнішньоекономічної діяльності (далі - суб'єкт ЗЕД) права на розміщення товарів у заявлений митний режим і підтверджує права й обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових, господарських та інших дій.

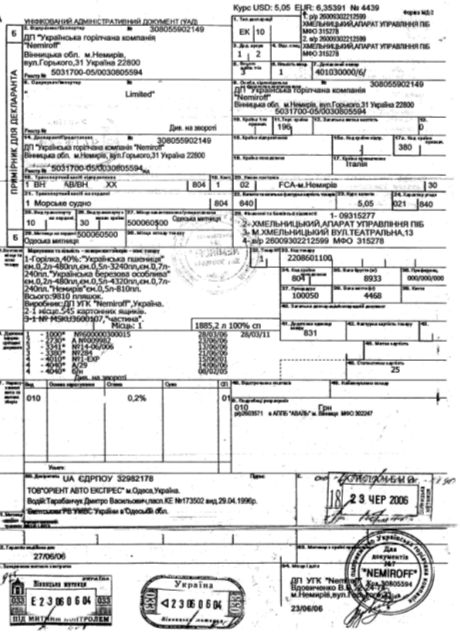

3. Для здійснення митного контролю й митного оформлення товарів декларант подає до підрозділу митного органу, посадові особи якого здійснюють митний контроль і митне оформлення товарів із застосуванням ВМД і пропуск їх через митний кордон України (далі - ПМО), ВМД, заповнену згідно з обраним митним режимом, її електронну копію й повний комплект документів, необхідних для здійснення митного оформлення товарів:а) документи, що підтверджують повноваження декларанта на декларування товарів;

б) товаросупровідні документи;

в) дозволи й сертифікати вповноважених державних органів (у встановлених законодавством випадках) та інші документи, зазначені в графі 44 ВМД;

г) документи, зазначені в графі 40 ВМД;

ґ) декларацію митної вартості (далі - ДМВ) (у встановлених законодавством випадках) та її електронну копію;

д) документи, що підтверджують заявлені декларантом відомості про митну вартість товарів.

На вимогу митного органу декларантом подаються й інші документи, потрібні для здійснення митного контролю та митного оформлення, подання яких визначено законодавством України.

Копії поданих до оформлення документів засвідчуються написом "Копія. Згідно з оригіналом", підписом і печаткою декларанта.

Якщо документ є довгостроковим і його використання для цілей митного контролю й митного оформлення не припиняється після митного оформлення першої партії товарів, то при декларуванні першої партії товарів декларант може подати митному органу додаткову копію документа для зберігання її в окремій справі суб'єкта ЗЕД у ПМО.

На вимогу митного органу декларантом надається переклад на державну мову поданих до оформлення документів. Правильність перекладу засвідчується особою, що здійснила переклад.

По закінченні оформлення документи (завірені в установленому порядку їх копії), що були підставою для митного оформлення конкретної партії товарів, залишаються разом з першим основним аркушем ВМД на зберіганні в митному органі.

4. Здійснення митних процедур

ВМД, її електронна копія й документи, потрібні для здійснення митного контролю й митного оформлення, подаються декларантом посадовій особі ПМО, до функціональних обов'язків якої віднесено право розподілу ВМД між посадовими особами ПМО. Визначення посадової особи ПМО для прийняття ВМД до оформлення відображається в розділі I Інформаційного аркуша митного контролю товарів за ВМД (далі - Інформаційний аркуш), форму якого наведено в додатку 1 до цього Порядку. Інформаційний аркуш виготовляється митним органом. Час подання ВМД, заповненої згідно з обраним митним режимом, її електронної копії та комплекту документів фіксується у відривному талоні Інформаційного аркуша, який видається декларанту.

Митні процедури здійснюються в такому порядку.

А) Прийняття ВМД до оформлення

Б) Митний контроль

В)Завершення митного контролю й митного оформлення. Видача оформлених документів декларанту

Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД

1.3 Особливості хронології та взаємодії бізнес-процесів при експорті горілчаної продукції

Горілчана продукція є підакцизною продукцією, тому її переведення в митний режим «експорт» (чи еквівалентний режим «магазин безмитної торгівлі») підлягає державному регулюванню наступними законами України:

1. ЗАКОН УКРАЇНИ “ Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів» від19 грудня 1995 року N 481/95-BP [4] в частині пунктів:

Стаття 15. Імпорт, експорт, оптова і роздрібна торгівля алкогольними напоями та тютюновими виробами

Імпорт, експорт і оптова торгівля алкогольними напоями та тютюновими виробами можуть здійснюватися суб'єктами підприємницької діяльності всіх форм власності за наявності ліцензій.

Плата за ліцензії на право імпорту, експорту алкогольних напоїв та тютюнових виробів встановлюється в розмірі 780 гривень за рік.

Встановити річну плату за ліцензії на право оптової торгівлі у розмірі:

- алкогольними напоями - 500000 гривень;

Ліцензії на право імпорту, експорту алкогольних напоїв та тютюнових виробів видаються терміном на п'ять років органом виконавчої влади, уповноваженим Кабінетом Міністрів України.

Ліцензії на право оптової торгівлі видаються терміном на п'ять років уповноваженими Кабінетом Міністрів України органами виконавчої влади в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Суб'єкти підприємницької діяльності, які отримали ліцензії на виробництво або імпорт алкогольних напоїв або тютюнових виробів, здійснюють поставку цієї продукції підприємствам оптової і роздрібної торгівлі та іншим українським споживачам за наявності ліцензії на оптову торгівлю.

Відвантаження алкогольних напоїв та тютюнових виробів, що призначені для реалізації магазинами безмитної торгівлі, здійснюється суб'єктами підприємницької діяльності, які отримали ліцензію на право експорту алкогольних напоїв або тютюнових виробів, з оформленням вантажної митної декларації, при цьому мінімальні оптово-відпускні ціни для алкогольних напоїв не застосовуються.

2. . ЗАКОН УКРАЇНИ “Про податок на додану вартість “ від 3 квітня 1997 року N 168/97-ВР [7] в частині пунктів:

1.12. Магазин безмитної торгівлі (безмитний магазин) - пункт роздрібної торгівлі товарами (супутніми послугами), які знаходяться під митним режимом, відповідно до якого товари (супутні послуги), не призначені для споживання на митній території України, ввозяться, знаходяться та поставляються під митним контролем у пунктах пропуску на митному кордоні, відкритих для міжнародного сполучення, інших зонах митного контролю, визначених митними органами України, без справляння ввізного мита, цього податку, а також інших податків і зборів, базою оподаткування яких є вартість таких товарів (супутніх послуг), заходів нетарифного регулювання та ліцензування діяльності з роздрібної торгівлі товарами (супутніми такому продажу послугами), у тому числі підакцизними.

3.1. Об'єктом оподаткування є операції платників податку з:

3.1.3. вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту (далі - експорту), поставки транспортних послуг по перевезенню пасажирів, вантажобагажу (товаробагажу) та вантажу за межами державного кордону України.

З метою оподаткування до експорту товарів також прирівнюється:

- поставка товарів (супутніх послуг) з митної території України на територію безмитних магазинів;

- передача товарів, оформлених у митному режимі експорту, під митний режим митного складу, для подальшого вивезення таких товарів з митної території України;

6.2. При експорті товарів та супутніх такому експорту послуг ставка податку становить "0" відсотків до бази оподаткування:

3. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “ Про акцизний збір” від 26 грудня 1992 року N 18-92 [12] в частині пунктів:

Стаття 5. Акцизний збір не справляється з товарів, що були вивезені (експортовані) платником акцизного збору за межі митної території України.

Товари вважаються вивезеними (експортованими) платником податку за межі митної території України в разі, коли їх вивезення (експортування) засвідчене належно оформленою митною вантажною декларацією.

4. ЗАКОН УКРАЇНИ “Про акцизний збір на алкогольні напої та тютюнові вироби від 15 вересня 1995 року N 329/95-ВР [5] та ЗАКОН УКРАЇНИ “ Про ставки акцизного збору на спирт етиловий та алкогольні напої 7 травня 1996 року N 178/96-ВР [6] в частині пунктів/1. Об'єкти оподаткування визначаються відповідно до Декрету Кабінету Міністрів України "Про акцизний збір" (з 2007 року).

| "2207 | Спирт етиловий неденатурований з концентрацією алкоголю не менш як 80 відсотків об'єму, спирт етиловий та інші спирти денатуровані будь-якої концентрації | 19 грн. за 1 л 100-відсоткового спирту |

| 2208 (крім 2208 20) | Спирт етиловий неденатурований з концентрацією спирту менш як 80 відсотків об'єму, спиртові настоянки, лікери та інші спиртові напої | 19 грн. за 1 л 100-відсоткового спирту |

Стаття 7. Тимчасово встановити з 1 січня 2007 року до 1 липня 2007 року ставки акцизного збору на такі товари:

| Код товару згідно з УКТ ЗЕД | Опис товару | Ставки акцизного збору у гривнях з одиниці товару |

| 2207 | Спирт етиловий неденатурований з концентрацією алкоголю не менш як 80 відсотків об'єму, спирт етиловий будь-якої концентрації | 18 грн. за 1 л 100-відсоткового спирту |

| 2208 (крім 2208 20) | Спирт етиловий неденатурований з концентрацією спирту менш як 80 відсотків об'єму, спиртові настоянки, лікери та інші спиртові напої | 18 грн. за 1 л 100-відсоткового спирту |

2. Не підлягають оподаткуванню

г) вартість алкогольних напоїв та тютюнових виробів, експортованих за межі митної території України за іноземну валюту, за умови надходження цієї валюти на валютний рахунок підприємства;

ж) вартість та обсяги алкогольних напоїв та тютюнових виробів, які призначені для реалізації магазинами безмитної торгівлі, при відвантаженні їх безпосередньо українськими виробниками цієї продукції. Підставою для звільнення від сплати акцизного збору продукції, яка призначена для реалізації магазинами безмитної торгівлі, є належно оформлена вантажна митна декларація, яка оформляється при відвантаженні цієї продукції від такого виробника.

Не підлягають маркуванню марками акцизного збору алкогольні напої та тютюнові вироби, які поставляються для реалізації магазинами безмитної торгівлі безпосередньо українськими виробниками цієї продукції за прямими договорами, укладеними між українськими виробниками алкогольних напоїв та тютюнових виробів і власниками магазинів безмитної торгівлі. При цьому митне оформлення алкогольних напоїв та тютюнових виробів, що спрямовуються до магазинів безмитної торгівлі, здійснюється у момент відвантаження такої продукції від виробника.

У разі реалізації алкогольних напоїв та тютюнових виробів на експорт чи обміну їх на іншу продукцію у зовнішньоекономічних відносинах, яка відповідно до чинного законодавства не підлягає оподаткуванню акцизним збором, платнику податку повертається з бюджету сплачена сума акцизного збору за умови надходження валютних коштів на валютний рахунок підприємства або оприбуткування продукції, одержаної в результаті товарообмінної операції, пред'явлення підтверджувальних документів (договору на товарообмінні операції, вантажної митної декларації).

20. До отримання суб'єктом підприємницької діяльності з акцизного складу спирту етилового неденатурованого, призначеного для переробки на іншу підакцизну продукцію (за винятком виноматеріалів), такий платник акцизного збору зобов'язаний надати органу державної податкової служби України за своїм місцезнаходженням податковий вексель, авальований банком (податкову розписку), який є забезпеченням виконання зобов'язання цього платника у термін до 90 календарних днів починаючи від дня видачі векселя (податкової розписки), сплатити суму акцизного збору, розраховану за ставками для цієї продукції.

При отриманні спирту етилового неденатурованого підприємство-векселедавець за участю представника державної податкової служби на акцизному складі складає акт про фактично отриману кількість спирту та розрахунок акцизного збору виходячи із фактично отриманої кількості спирту. Цей акт є коригуванням вже наданого податкового векселя, авальованого банком (податкової розписки), із зазначенням остаточної суми акцизного збору, яка підлягає сплаті.

У разі якщо передбачений цією статтею податковий вексель, авальований банком (податкова розписка), не погашається у визначений термін, векселедержатель здійснює протест такого векселя (податкової розписки) у неплатежі згідно з чинним законодавством та протягом одного робочого дня з дня здійснення протесту звертається до банку, який здійснив аваль цього векселя (податкової розписки), з опротестованим векселем (податковою розпискою). Банк-аваліст зобов'язаний не пізніше операційного дня, наступного за днем звернення векселедержателя з опротестованим векселем (податковою розпискою), переказати суму, яка вказана у цьому векселі (податковій розписці), векселедержателю.

5. «ПОРЯДОК випуску, обігу та погашення податкових векселів, авальованих банком (податкових розписок), які видаються до отримання спирту етилового неденатурованого і є забезпеченням виконання зобов'язання із сплати акцизного збору» ДПА України [42]:- податковий вексель, авальований банком (податкова розписка) (далі - податковий вексель) - простий вексель, авальований банком, що видається суб'єктом підприємницької діяльності - виробником підакцизної продукції до отримання з акцизного складу спиртзаводу спирту етилового і є забезпеченням виконання ним зобов'язання сплатити у строк, що не перевищує 90 календарних днів від дати видачі такого векселя, суму акцизного збору;

- векселедавець - суб'єкт підприємницької діяльності - виробник підакцизної продукції, який отримує спирт етиловий для переробки на іншу підакцизну продукцію;

- векселедержатель - орган державної податкової служби за місцезнаходженням векселедавця;

- аваль - вексельне поручительство, згідно з яким банк бере на себе відповідальність за оплату податкового векселя перед векселедержателем і яке оформляється шляхом проставлення гарантійного напису банку на кожному примірнику податкового векселя.

3. Векселедавець зобов'язаний до отримання з акцизного складу спиртзаводу спирту етилового видати векселедержателю належним чином оформлений податковий вексель.

Оформлення податкового векселя здійснюється лише на вексельному бланку, придбаному в установі банку, за зразком, визначеним Державною податковою адміністрацією.

4. У податковому векселі зазначається сума акцизного збору, що визначається за ставками для готової продукції, які діють на дату його складення.

5. Строк, на який видається податковий вексель, не може перевищувати 90 календарних днів від дати його видачі.

12. У разі експорту підакцизної продукції за межі митної території України, виробленої з використанням спирту етилового, підставою для погашення податкового векселя є документальне підтвердження здійснення експортної операції, а саме:

- довідка банку про надходження коштів в іноземній валюті на розрахунковий рахунок векселедавця;

- оригінал п'ятого основного аркуша ("примірник для декларанта") вантажної митної декларації форми МД-2 (МД-3), виданий митним органом під час здійснення митного оформлення експорту підакцизної продукції, на якому митним органом вчиняється напис про фактичне вивезення експортованої підакцизної продукції за межі митної території України, що засвідчується підписом відповідальної посадової особи і гербовою печаткою митного органу.

Такий напис вчиняється митним органом, що здійснював митне оформлення експорту підакцизної продукції лише після отримання від митного органу, розташованого на митному кордоні України, через який здійснювався експорт підакцизної продукції, офіційного повідомлення про фактичне вивезення цієї продукції за межі митної території України у повному обсязі.

Визначення суми акцизного збору для погашення податкового векселя проводиться з урахуванням обсягів відвантаженої на експорт продукції згідно з п'ятим основним аркушем вантажної митної декларації.

13. Погашення податкового векселя проводиться шляхом проставлення на його лицьовому боці відбитка штампа з написом "ПОГАШЕНО", що засвідчується підписом керівника (заступника керівника) та печаткою органу державної податкової служби.

6. «Порядок роботи представників органу державної податкової служби на акцизних складах підприємств, що виробляють горілку та лікеро-горілчані вироби» ДПА України [43]:

1.1. Орган державної податкової служби за місцем розташування акцизного складу призначає свого представника (представників) на такому складі, який здійснює (здійснюють) постійний безпосередній контроль за дотриманням встановленого порядку відпуску горілки та лікеро-горілчаних виробів та сплати акцизного збору.

Акцизним складом уважаються виробничі приміщення на території підприємства, де суб'єктом підприємницької діяльності виробляється, обробляється (переробляється) горілка та лікеро-горілчані вироби, та його складські приміщення, в яких зберігається, одержується чи відправляється горілка та лікеро-горілчані вироби (далі - акцизний склад).

2.1. Основним завданням представників ДПС на акцизних складах є здійснення постійного безпосереднього контролю за дотриманням встановленого порядку відпуску горілки та лікеро-горілчаних виробів та сплати акцизного збору, вжиття заходів щодо недопущення незаконного виробництва та реалізації горілки та лікеро-горілчаних виробів.

2.5. При відвантаженні горілки та лікеро-горілчаних виробів заповнюється товарно-транспортна накладна, в якій представник ДПС на акцизному складі робить відмітку про погодження відпуску шляхом проставляння штампа "Виїзд дозволено" і особистого підпису та запис в журналі реєстрації відвантаження горілки та лікеро-горілчаних виробів (додаток 3).

Усі документи, що є підставою для відпуску горілки та лікеро-горілчаних виробів, обов'язково перевіряються представником ДПС на акцизному складі.

Транспортування горілки та лікеро-горілчаних виробів, відвантажених з акцизного складу підприємства - виробника горілки та лікеро-горілчаних виробів без товарно-транспортних накладних з відміткою представника ДПС на акцизному складі, забороняється.

Реалізація вітчизняної горілчаної продукції на експорт в іноземні країни для виробника-продавця має наступні бізнес-інтереси та бізнес-ризики:

- для виготовлення горілчаної продукції в Україні виробник повинен придбати тільки український спирт у державного монополіста – концерна “Укрспирт” на одному з його 54 заводів в Україні;

- операція придбання спирта на акцизному складі готової продукції спиртозаводу контролюється представником державної податкової адміністрації України, а виробник горілчаної продукції може отримати спирт тільки виписавши податковий вексель на суму акцизного збору ( 17 грн. за кожній дал (декалітр) 100% спирту) з строком погашення векселю – 90 днів. При цьому вексель повинен бути авальований комерційним банком (вартість авалю знаходиться в діапазоні від 8 до 13% річних);

- операція відпуску горілчаної продукції з акцизного складу підприємства виробника контролюється представником державної податкової адміністрації України, який контролює наявність наклеєних акцизних марок України (які виробник купив в державній податковій адміністрації України) на пляшках горілчаної продукції, яка іде на внутрішній ринок, та їх відсутність на пляшках горілчаної продукції, яка іде на експорт чи в “магазини безмитної торгівлі”;

- операція відпуску горілчаної продукції з акцизного складу підприємства виробника контролюється також представником митної державної служби України, який контролює наявність наклеєних акцизних марок іноземних держав (які виробник отримав в режимі “тимчасового ввезення-вивезення” від іноземного імпортера) на пляшках горілчаної продукції, яка іде на експорт;

- після митного оформлення загрузки експортного контейнера чи відсіку автотранспортного засобу, працівник митного поста на акцизному складі виробника горілчаної продукції оформлює вантажно-митну декларацію, ставить печатку “Під митним контролем” та опечатує митними печатками контейнер чи відсік автотранспортного засобу;

- оформлені на внутрішньому митному пості документи виробник горілчаної продукції передає міжнародному митному перевізнику, який за договором виконує операції по проходженню митного контролю вантажу на прикордонній митниці України та доставці вантажу в режимі “Під митним контролем” на митницю країни – імпортера;

- при випуску експортного вантажу через прикордонну митницю України за митний кордон України, прикордонна митниця по автоматизованій системі ЕІАС ДМСУ передає повідомлення-підтвердження на внутрішню митницю оформлення експортного вантажу факт виконання експорту;

- внутрішня митниця оформлення експортного вантажу надає виробнику –експортеру довідку про “факт виконання експорту” (штамп на 5-му примірнику ВМД), на основі якої:

а) податкова служба виконує погашення акцизного векселя за отриманий спирт на державному спиртозаводі, якщо на час “факту виконання експорту” валютні кошти надійшли від імпортера на валютний рахунок виробника - експортера в українському комерційному банку(довідка банку);

б) податкова служба приймає рішення про відшкодування ПДВ виробнику на суму 20% від суми вартості експортної партії горілчаної продукції на протязі 90 днів ( при факті надходження валютної виручки на рахунки виробника –експортера);

в) Національний банк України та державна податкова адміністрація знімають з контроля 90-денний строк “факту експорту” від дати надходження 100% авансової передоплати валютними коштами від імпортера-нерезидента.

РОЗДІЛ 2

АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ЗАТ ДП “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” ТА ОРГАНІЗАЦІЇ ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ –ІМПОРТІ

Похожие работы

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

0 комментариев