Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Загальна характеристика діяльності ЗАТ ДП “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

Пункт 1.1. наказу Держмитслужби України від 21.11.05 № 1136 "Про місця прибуття автотранспорту". 1136/05/1.1/0/0/0/0

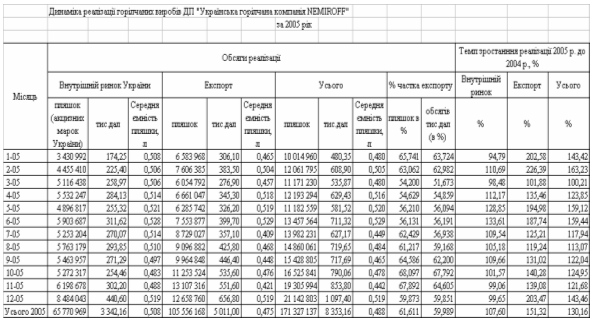

Роках на внутрішній ринок відносно середньорічного місячного обсягу реалізації

Господарський кодекс України // від 16 січня 2003 року N 436-IV(діє з 01.01.2004)

Про затвердження порядку застосування митного режиму “тимчасового ввезення (вивезення) // Наказ ДМСУ від 28.03.00р. №173

Навигация

Роках на внутрішній ринок відносно середньорічного місячного обсягу реалізації

Управління зовнішньоекономічною діяльністю та специфіка проведення митного контролю продукції підприємства при експортно-імпортних операціях на підприємстві ЗАТ "Українська горілчана компанія Nemiroff"

153563

знака

5

таблиц

22

изображения

2005 роках на внутрішній ринок відносно середньорічного місячного обсягу реалізації

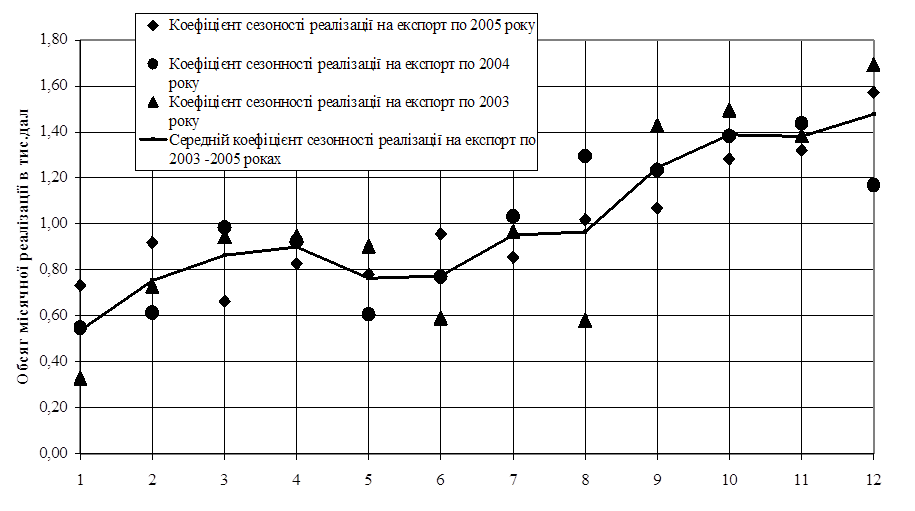

Рис.3.7. Коефіцієнт сезонності динаміки обсягів реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2003 –

2005 роках на експорт відносно середньорічного місячного обсягу реалізації (експериментальна функція планування сезонності реалізації)

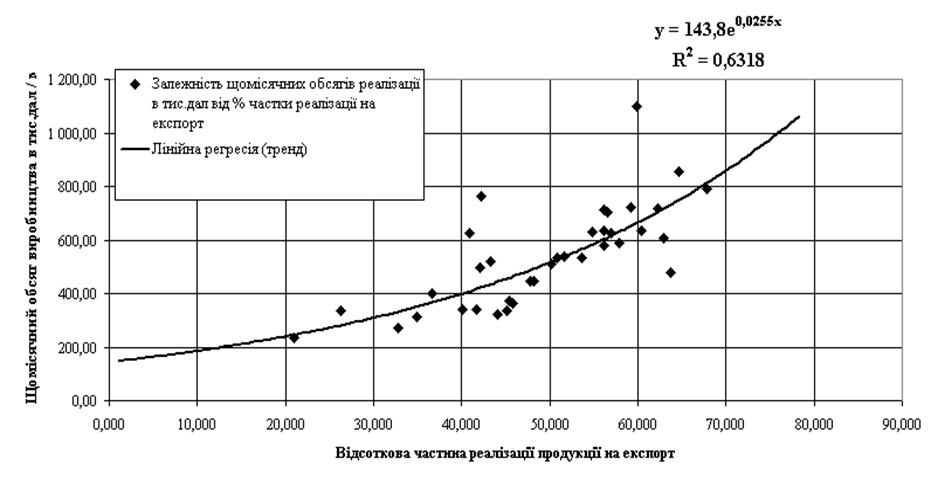

Рис.3.8. Регресійний аналіз впливу зростання експортної частки реалізації продукції на зростання щомісячного

обсягу виробництва та реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2003 – 2005 роках

(експериментальна функція доцільності зростання експорту)

ВИСНОВКИ

Об’єктом науоково-дослідної роботи була експортно-імпортна діяльність ЗАТ “Українська горілочна компанія Nemiroff” - дочірнього підприємства кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року.

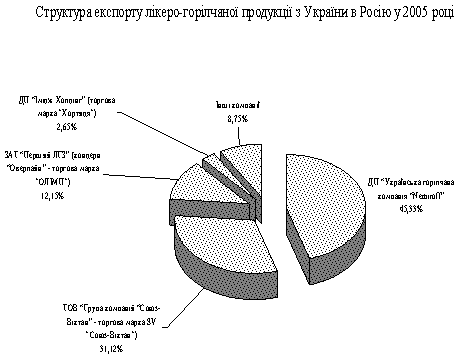

За результатами діяльності в 2006 році ТМ Nemiroff стала першим українським брендом, що зумів піднятися на другу ступінь у світовому алкогольному рейтингу лідерів по обсягах продажів серед горілочних брендов. Nemiroff випередив такі бренды як Stolichnaya, Absolut і Finlandia.

Проведений в курсовій роботі аналіз законодавчої та податково-митної документації показує, що експорт (а також поставка в магазин безмитної торгівлі) горілчаної продукції виробниками України, який є предметом дослідження, має наступні обмеження:

1. Вивізне мито на горілчані вироби групи 2208 10 – відсутні, тобто обмеження експорту горілчаної продукції – мінімальне.

2. Для виготовлення горілчаної продукції в Україні виробник повинен придбати тільки український спирт у державного монополіста – концерна “Укр-спирт” на одному з його 54 заводів в Україні. Операція придбання спирта на акцизному складі готової продукції спиртозаводу контролюється представником державної податкової адміністрації України, а виробник горілчаної продукції може отримати спирт тільки виписавши податковий вексель на суму акцизного збору ( 17 грн. за кожній дал (декалітр) 100% спирту з строком погашення векселю – 90 днів. При цьому вексель повинен бути авальований комерційним банком (вартість авалю знаходиться в діапазоні від 8 до 13% річних).

4. Виготовлення горілчаної продукції в Україні з імпортованого спирту, або спирту, наданого на давальницьких умовах, законодавчо заборонено.

5. Імпорт, експорт і оптова торгівля алкогольними напоями можуть здійснюватися суб'єктами підприємницької діяльності всіх форм власності за наявності ліцензій.

Плата за ліцензії на право імпорту, експорту алкогольних напоїв встановлюється в розмірі 780 гривень за рік, а річна плата за ліцензії на право оптової торгівлі алкогольними напоями – 500 000 гривень.

6. Операція відпуску горілчаної продукції з акцизного складу підприємства виробника контролюється представником державної податкової адміністрації України, який контролює наявність наклеєних акцизних марок України (які виробник купив в державній податковій адміністрації України за ціною 3,7 коп/за 1 акцизну марку) на пляшках горілчаної продукції, яка іде на внутрішній ринок, та їх відсутність на пляшках горілчаної продукції, яка іде на експорт чи в “магазини безмитної торгівлі”;

7.Операція відпуску горілчаної продукції на експорт з акцизного складу підприємства виробника контролюється також представником митної державної служби України, який контролює наявність наклеєних акцизних марок іноземних держав (які виробник отримав в режимі “тимчасового ввезеннявивезення” від іноземного імпортера) на пляшках горілчаної продукції, яка іде на експорт.

8. Акцизний збір не справляється з товарів, що були вивезені (експортовані) платником акцизного збору за межі митної території України.

Товари вважаються вивезеними (експортованими) платником податку за межі митної території України в разі, коли їх вивезення (експортування) засвід-чене належно оформленою митною вантажною декларацією.

У разі реалізації алкогольних напоїв на експорт платнику податку повертається з бюджету сплачена сума акцизного збору за умови надходження валютних коштів на валютний рахунок підприємства та пред'явлення підтверджувальних документів (договору на товарообмінні операції, вантажної митної декларації).

9. При експорті товарів та супутніх такому експорту послуг ставка податку на додану вартість становить "0" відсотків до бази оподаткування, тобто сума ПДВ, нарахована на експортовану партію горілчаних виробів відшкодовується виробнику податковою адміністрацією (коштами або взаємозаліком).

Результати аналізу ефективності зовнішньоекономічної діяльності підприємства, отримані згідно регресійного аналізу динаміки обсягів реалізації горілчаної продукції ДП ЗАТ «УГК» у 2003 – 2005 роках на експорт та на внутрішній ринок (помісячна динаміка) показують:

1. За 2003 -2005 рік частка експорту в реалізованій продукції підвищилась з 30%(2003) до 65%(2005), при цьому лінійна регресія добре описує процес зростання експортної частки (коефіцієнт детермінації вище 0,7);

2. Обсяги реалізації горілчаної продукції на експорт зросли з рівня 1,822 млн.дал у 2003 році до 3,259 млн.дал. у 2004 році та до 5,126 млн.дал у 2005 році. При обсягах контейнера до 9800 пляшок експортна відгрузка в день досягає 10 контейнерів на добу, тобто нагрузка на митний відділ ДП «УГК NEMIROFF» зросла в 4 рази.

3. Аналіз коефіцієнта сезонності реалізації продукції відносно середньорічного місячного обсягу реалізації дозволила отримати по експорту та внутрішньому ринку стійку нелінійну функцію прогнозу:

- зростання від 0,6 до 1,0 у першому кварталі (внутрішній ринок);

- стабілізація на середньому рівні 1,0 у 2 та 3 кварталах(внутрішній ринок);

- зростання з рівня 1,0 до рівня 1,6 у останній місяць року (внутрішній ринок);

- зростання від 0,6 до 0,9 у першому кварталі (експорт);

- падіння до рівня 0,8 у 2 кварталі(експорт);

- практично лінійне зростання з рівня 0,8 до рівня 1,5 на протязі 3 та 4 кварталів року (експорт);

Практична цінність отриманих результатів полягає в тому, що в результаті з’явилась можливість спрогнозувати роботу митного відділу ДП «УГК NEMIROFF» на протязі року та разом з впровадженням процедури «єдиного вікна» на митниці та спрощеного режиму митного контролю забезпечити експортне обслуговування виробничої програми роботи в умовах щорічно зростаючих на 28 – 40% обсягів експорту.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 1. МИТНИЙ КОДЕКС УКРАЇНИ від 11 липня 2002 року N 92-IV //

Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 359-V

Похожие работы

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

0 комментариев