Сутність продуктових експортних стратегій підприємства

Сутність, види та особливості міжнародних маркетингових досліджень

Стадії та типи міжнародних маркетингових досліджень

Нормативно-правова база у сфері експорту продовольчої (алкогольної) продукції

Коефіцієнт приросту: (2.5)

Аналіз фінансово-економічного стану підприємства

Конкурентна позиція ЗАТ "КЗШВ "Столичний" на внутрішньому ринку

Обґрунтування доцільності проведення маркетингових досліджень ЗАТ "КЗШВ "Столичний" в мережі Інтернет

Розрахунок експорту вина ігристого та мінеральної води у Словаччину

Вплив запропонованих заходів на діяльність Київського заводу шампанських вин "Столичний"

Велике поле дослідження

Навигация

Аналіз фінансово-економічного стану підприємства

Маркетингове дослідження міжнародного ринку продукту та продуктові експортні стратегії вітчизняних товаровиробників (на прикладі конкретного продукту)

307718

знаков

75

таблиц

12

изображений

2.4 Аналіз фінансово-економічного стану підприємства

Аналіз собівартості, прибутку, рентабельності та фінансового стану є одним з найважливіших у економічному аналізі. Він базується на загальних результатах результатх діяльності підприємства. Аналіз фінансово-майнового стану підприємства здійснено у відповідності до Положення про порядок здійснення аналізу фінансового стану державних підприємств, яке затверджене Наказом Міністерства фінансів України та Фонду державного майна України від 26.01 2001 № 49/121 та зареєстроване в Міністерстві юстиції України 8 лютого 2001 р. за № 121/5312.

Аналіз ліквідності підприємства дає змогу визначити спроможність підприємства сплачувати свої поточні зобов'язання.

Аналіз ліквідності підприємства здійснено шляхом розрахунку наступних показників (коефіцієнтів): коефіцієнта покриття; коефіцієнта швидкої ліквідності; коефіцієнта абсолютної ліквідності; чистого оборотного капіталу.

Коефіцієнт покриття розрахований як відношення оборотних активів до поточних зобов’язань підприємства та показує достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов’язань.

Коефіцієнт швидкої ліквідності розрахований як відношення найбільш ліквідних оборотних засобів (грошових засобів та їх еквівалентів, поточних фінансових інвестицій та дебіторської заборгованості) до поточних зобов’язань підприємства. Він відображає платіжні можливості підприємства до сплати поточних зобов’язань за умови своєчасного проведення розрахунків з дебіторами.

Коефіцієнт абсолютної ліквідності розрахований як відношення грошових засобів та їх еквівалентів і поточних фінансових інвестицій до поточних зобов’язань та показує, яка частина боргів підприємства може бути сплачена негайно.

Чистий оборотний капітал розрахований як різниця між оборотними активами підприємства та його поточними зобов’язаннями. Його наявність та величина свідчать про спроможність підприємства сплачувати свої поточні зобов’язання та розширювати подальшу діяльність.

Таблиця 2.12.

Показники ліквідності ЗАТ "КЗШВ "Столичний" в 2006-2007 рр.

| Показники | Значення | Абсолютне відхилення | Нормативне значення | |

| 2006 рік | 2007 рік | |||

| Коефіцієнт готівкової ліквідності | 0,0186 | 0,3112 | 0,2926 | > 0,2 |

| Коефіцієнт поточної ліквідності | 1,9275 | 1,9934 | 0,0659 | > 1,0 |

| Коефіцієнт швидкої ліквідності | 1,1886 | 1,2268 | 0,0382 | > 0,7 |

| Коефіцієнт абсолютної ліквідності | 0,0186 | 0,3112 | 0,2926 | > 0,2 |

| Чистий оборотний капітал, тис. грн. | 28397,2 | 37722,0 | 9324,8 | > 0 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

1. Коефіцієнт готівкової ліквідності:

Кгот.лікв. = Грошові кошти / Поточні зобов’язання (2.15)

Кгот.лікв. 2006 = (409,4 + 161,2) / 30615,8 = 0,0186

Кгот.лікв. 2007 = (9038,8 + 2779,2) / 37972,0 = 0,3112

2. Коефіцієнт поточної ліквідності (коефіцієнт покриття загальний):

Кпот.лікв. = Оборотні активи / Поточні зобов’язання зобов’язання (2.16)

Кпот.лікв. 2006 = 59013,0 / 30615,8 = 1,9275

Кпот.лікв. 2007 = 75693,98 / 37972,0 = 1,9934

3. Коефіцієнт швидкої ліквідності (коефіцієнт покриття проміжний):

Кшв.лікв. = (Оборотні активи – Виробничі запаси – Незавершене виробництво – Готова продукція – Товари) / Поточні зобов’язання (2.17)

Кшв.лікв. 2006 = (59013 – 17677,8 – 3238,7 – 1426 – 281,1) / 30615,8 = 1,1886

Кшв.лікв. 2007 = (75693,98 – 22588,4 – 4104,9 – 2168,9 – 248,9) / 37972,0 = 1,2268

Коефіцієнт швидкої ліквідності набагато перевищує нормативне значення.

4. Коефіцієнт абсолютної ліквідності (коефіцієнт платоспроможності):

Кабс.лікв. = (Грошові кошти + Поточні фінансові інвестиції) / Поточні зобов’язання зобов’язання (2.18)

Кабс.лікв. 2006 = (409,4 + 161,2) / 30615,8 = 0,0186

Кабс.лікв. 2007 = (9038,8 + 2779,2) / 37972,0 = 0,3112

5. Чистий оборотний капітал:

ОКчистий = Оборотні активи - Поточні зобов’язання (2.19)

ОКчистий 2006 = 59013,0 – 30615,8 = 28397,2 тис. грн.

ОКчистий 2007 = 75693,98 – 37972,0 = 37722,0 тис. грн.

Чистий оборотний капітал відповідає нормативному значенню, спостерігається зростання цього показника у 2007 році порівняно з 2006 роком.

Аналізуючи показники ліквідності КЗШВ "Столичний" видно, що вони відповідають нормативним значенням, крім коефіцієнтів поточної ліквідності та швидкої ліквідності.

Отже, результати розрахунків свідчать про те, що підприємство в цілому ліквідне, може сплачувати свої зобов’язання та розширювати подальшу діяльність.

Для аналізу фінансової стійкості підприємства потрібно розрахувати показники платоспроможності підприємства.

Коефіцієнт платоспроможності (автономії) розрахований як відношення власного капіталу підприємства до підсумку балансу підприємства, він показує питому вагу власного капіталу в загальній сумі засобів, авансованих у його діяльність.

Коефіцієнт фінансової залежності розраховується як відношення підсумку балансу до власного капіталу.

Коефіцієнт фінансування розраховується як відношення суми забезпечення наступних витрат і платежів, довгострокових зобов’язань, поточних зобов’язань, доходів майбутніх періодів до власного капіталу. Характеризує залежність підприємства від залучених засобів.

Коефіцієнт забезпеченості власними оборотними засобами розраховується як відношення різниці оборотних активів та поточних зобов'язань до оборотних активів. Він показує забезпеченість підприємства власними оборотними засобами.

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні засоби, а яка – капіталізована. Розраховується як відношення чистого оборотного капіталу до власного капіталу

Коефіцієнт концентрації залученого капіталу розраховується як відношення суми відстрочених податкових зобов'язань та поточних зобов'язань до підсумку балансу.

Коефіцієнт загальної заборгованості розраховується як відношення підсумку балансу за мінусом власного капіталу плюс забезпечення наступних витрат і платежів плюс доходи майбутніх періодів до підсумку балансу.

Коефіцієнт фінансового лівереджу розраховується як відношення довгострокових зобов’язань до суми власного капіталу, резервного капіталу та доходів майбутніх періодів.

Таблиця 2.13.

Показники фінансової стійкості (платоспроможності) КЗШВ "Столичний"

| Коефіцієнт | Значення | Абсолютне відхилення | Нормативне значення | |

| 2006 рік | 2007 рік | |||

| Коефіцієнт платоспроможності | 0,6533 | 0,6429 | -0,0104 | > 0,5 |

| Коефіцієнт фінансової залежності | 1,5307 | 1,5553 | 0,0246 | < 0,5 |

| Коефіцієнт фінансування | 0,5307 | 0,5553 | 0,0246 | 1:1 |

| Коефіцієнт забезпеченості власними оборотними засобами | 0,4812 | 0,4083 | -0,0729 | 0,5 |

| Коефіцієнт маневреності власного капіталу | 0,4723 | 0,5324 | 0,0601 | > 0,2 |

| Коефіцієнт концентрації залученого капіталу | 0,3335 | 0,3446 | 0,0111 | - |

| Коефіцієнт загальної заборгованості | 0,3599 | 0,3695 | 0,0096 | - |

| Коефіцієнт фінансового лівереджу | 0,0013 | 0,0000 | -0,0013 | > 1 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

1. Коефіцієнт платоспроможності (автономії):

Кавт. = Власний капітал / Підсумок балансу (2.20)

Кавт. 2006 = 60122,7 / 92029,7 = 0,6533

Кавт. 2007 = 70849,3 / 110194,4 = 0,6429

Отже, в 2006 і 2007 рр. коефіцієнт автономії відповідає нормативному значенні.

2. Коефіцієнт фінансової залежності:

Кфін.зал. = Підсумок балансу / Власний капітал (2.21)

Кфін.зал. 2006 = 92029,7 / 60122,7 = 1,5307

Кфін.зал. 2007 = 110194,4 / 70849,3 = 1,5553

В 2006 і 2007 рр. коефіцієнт фінансової залежності не відповідає нормативному значенні, окільки є більшим 0,5. Це означає, що власний капітал займає дуже малу частку в підсумку балансу.

3. Коефіцієнт фінансування:

Кфін-ня = (Забезпечення наступних витрат і платежів + Довгострокові зобов’язання + Поточні зобов’язання + Доходи майбутніх періодів) / Власний капітал (2.22)

Кфін-ня 2006 = (1214,5 + 76,7 + 30615,8) / 60122,7 = 0,5307

Кфін-ня 2007 = (1373,1 + 37972,0) / 70849,3 = 0,5553

В 2006 і 2007 рр. коефіцієнт фінансування не відповідає нормативному значенні, окільки є меншим за 1.

4. Коефіцієнт забезпеченості власними оборотними засобами:

Кзаб.вл.об.зас. = (Оборотні активи – Поточні зобов'язання)/

Оборотні активи (2.23)

Кзаб.вл.об.зас. 2006 = (59013 – 30615,8) / 59013 = 0,4812

Кзаб.вл.об.зас. 2007 = (75693,98 – 37972,0) / 75693,98 = 0,4083

В 2006 р. коефіцієнт забезпеченості власними оборотними засобами відповіда нормі, оскільки приблизно дорівнював 0,5. В 2007р. коефіцієнт забезпеченості власними оборотними засобами зменшився.

5. Коефіцієнт маневреності власного капіталу:

Кманевр.вл.кап. = (Оборотні активи – Поточні зобов'язання) /

Власний капітал (2.24)

Кманевр.вл.кап. 2006 = (59013 – 30615,8) / 60122,7 = 0,4723

Кманевр.вл.кап. 2007 = (75693,98 – 37972,0) / 70849,3 = 0,5324

Цей коефіцієнт показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні засоби, а яка – капіталізована. В 2006 і 2007 рр. цей коефіцієнт відповідає нормі.

6. Коефіцієнт концентрації залученого капіталу:

Кконц.зал.кап. = (Відстрочені податкові зобов'язання + Поточні зобов'язання) / Підсумок балансу (2.25)

Кконц.зал.кап. 2006 = (76,7 + 30615,8) / 92029,7 = 0,3335

Кконц.зал.кап. 2007 = 37972,0 / 110194,4 = 0,3446

7. Коефіцієнт загальної заборгованості:

Кзаг.заборг. = (Підсумок балансу – Власний капітал + Забезпечення наступних витрат і платежів + Доходи майбутніх періодів) / Підсумок балансу (2.26)

Кзаг.заборг. 2006 = (92029,7 – 60122,7 + 1214,5) / 92029,7 = 0,3599

Кзаг.заборг. 2007 = (110194,4 – 70849,3 + 1373,1) / 110194,4 = 0,3695

8. Коефіцієнт фінансового лівереджу:

Кфін.лівереджу = Довгострокові зобов’язання / (Власний капітал + Резервний капітал + Доходи майбутніх періодів) (2.27)

Кфін.лівереджу 2006 = 76,7 / (60122,7 + 84,1) = 0,0013

Кфін.лівереджу 2007 = 0 / (70849,3 + 84,1) = 0

Значення коефіцієнт фінансового лівереджу в обох роках не відповідають нормі, оскільки є меншим за 1.

Отже, аналіз показників платоспроможності показав, що підприємство має достатньо нормальну фінансову стійкість.

Аналіз ділової активності підприємства дає змогу проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства.

Коефіцієнт оборотності активів обчислений як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньої величини підсумку балансу підприємства, він характеризує ефективність використання підприємством усіх наявних ресурсів, незалежно від джерел їхнього залучення.

Коефіцієнт оборотності основних засобів (фондовіддача) розрахований як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної вартості основних засобів, він показує ефективність використання основних засобів підприємства.

Коефіцієнт оборотності власного капіталу розрахований як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної величини власного капіталу підприємства, він показує ефективність використання власного капіталу підприємства.

Значення показників ділової активності підприємства представлені у таблиці 2.14.

Таблиця 2.14.

Показники ділової активності ЗАТ "КЗШВ "Столичний" в 2006-2007 рр.

| Показники | Значення | Абсолютне відхилення | Нормативне значення | |

| 2006 рік | 2007 рік | |||

| Коефіцієнт оборотності активів | 1,5411 | 1,4856 | -0,0555 | збільшення |

| Коефіцієнт оборотності основних засобів | 1,5586 | 1,1448 | -0,4138 | зменшення |

| Коефіцієнт оборотності власного капіталу | 2,4648 | 2,2876 | -0,1772 | збільшення |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

1. Коефіцієнт оборотності активів:

Коб. акт. = Чистий дохід від реалізації продукції / Середньорічна вартість активів (2.28)

Коб. акт. 2006 = 126822,1 / ((72562,0 + 92029,7) / 2) = 1,5411

Коб. акт. 2007 = 149803,7 / ((92029,7 + 110194,4) / 2) = 1,4856

2. Коефіцієнт оборотності основних засобів:

Коб. о.з. = Чистий дохід від реалізації продукції / Середньорічна вартість основних засобів (2.29)

Коб. о.з. 2006 = 126822,1 / ((34891,1 + 127844,6) / 2) = 1,5586

Коб. о.з. 2007 = 149803,7 / ((127844,6 + 133874,8) / 2) = 1,1448

3. Коефіцієнт оборотності власного капіталу:

Коб. в.к. = Чистий дохід від реалізації продукції / Середньорічна вартість власного капіталу підприємства (2.30)

Коб. в.к. 2006 = 126822,1 / ((42784,6 + 60122,7) / 2) = 2,4648

Коб. в.к. 2007 = 149803,7 / ((60122,7 + 70849,3) / 2) = 2,2876

Проаналізувавши ділову активність підприємства, можна зробити висновок про те, що всі показники відповідають нормативним значенням. Деякі показники мають позитивну тенденцію до змін: коефіцієнт оборотності кредиторської заборгованості, строк погашення кредиторської заборгованості, коефіцієнт оборотності матеріальних запасів. Але термін погашення дебіторської заборгованості збільшується, що свідчить про відвантаження продукції без поперед оплати і затримки в розрахунках за неї. А також знижується ефективність використання власного капіталу підприємства.

Аналіз рентабельності підприємства дає змогу визначити ефективність вкладення коштів у підприємство та раціональність їхнього використання.

Коефіцієнт рентабельності активів розрахований як відношення чистого прибутку підприємства до середньорічної вартості активів і характеризує ефективність використання активів підприємства.

Коефіцієнт рентабельності власного капіталу розрахований як відношення чистого прибутку підприємства до середньорічної вартості власного капіталу і характеризує ефективність вкладання коштів до даного підприємства.

Коефіцієнт рентабельності діяльності розрахований як відношення чистого прибутку підприємства до чистої виручки від реалізації продукції (робіт, послуг) і характеризує ефективність господарської діяльності підприємства.

Результати розрахунку показників для аналізу рентабельності підприємства відображені в таблиці 2.15.

Таблиця 2.15.

Показники рентабельності ЗАТ "КЗШВ "Столичний" в 2006-2007 рр.

| Показники | Значення, % | Абсолютне відхилення, % | |

| 2006 рік | 2007 рік | ||

| Рентабельність активів | 10,29 | 11,19 | 0,90 |

| Рентабельність власного капіталу | 16,46 | 17,28 | 0,82 |

| Рентабельність операційної діяльності | 6,68 | 7,55 | 0,87 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Проаналізувавши показники рентабельності, можна зробити висновок, що всі показники рентабельності КЗШВ "Столичний" мають тенденцію до збільшення.

Для аналізу собівартості потрібно порівняти фактичну собівартість виробленого шампанського "Советское" за 2006-2007 роки (табл. 2.16).

Собівартість виробленої продукції – це виражена в грошовій формі сукупність витрат по її виробництву та її реалізації.

Таблиця 2.16.

Фактична собівартість виробленого шампанського "Советское" за 2006-2007 роки

| Найменування статей калькуляції | Витрати, грн. | Відхилення | ||

| 2006 рік | 2007 рік | абсолют., грн. | відносне, % | |

| Сировина та основні матеріали | 26407101 | 30253147 | 3846046 | 14,56 |

| Допоміжні матеріали | 22108648 | 25245927 | 3137279 | 14,19 |

| Паливо й енергія на технологічні цілі | 867801 | 1220808 | 353007 | 40,68 |

| Основна заробітна плата | 5555548 | 6895657 | 1340109 | 24,12 |

| Додаткова заробітна плата | 3576637 | 4377741 | 801104 | 22,40 |

| Відрахування на соціальні заходи | 3211674 | 3986701 | 775027 | 24,13 |

| Витрати на утримання та експлуатацією обладнання | 1727492 | 2231790 | 504298 | 29,19 |

| Загальновиробничі витрати | 7031620 | 8412130 | 1380510 | 19,63 |

| Виробнича собівартість | 70486521 | 82623901 | 12137380 | 17,22 |

| Адміністративні витрати | 7404694 | 8154616 | 749922 | 10,13 |

| Витрати на збут | 3211674 | 4597105 | 1385431 | 43,14 |

| Повна собівартість | 81102889 | 95375622 | 14272733 | 17,60 |

| Обсяг виробництва в натуральних одиницях, пл. | 15933770 | 16387564 | 453794 | 2,85 |

| Собівартість за 1 пляшку, грн. | 5,09 | 5,82 | 0,73 | 14,34 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Повна собівартість шампанського "Советское" в 2007 році зросла на 14,34%, це пов`язано із збільшенням витрат по випуску продукції. Зокрема найбільш збільшились витрати на збут продукції, на паливо та енергію, витрати на утримання та експлуатацією обладнання.

Для збільшення прибутку ЗАТ "КЗШВ "Столичний" потрібно намагатись зменшити собівартість продукції, але не за рахунок зниження якості продукції.

2.5 Дослідження зовнішньоекономічної діяльності КЗШВ "Столичний"Зовнішньоекономічна діяльність завжди була і залишається важливою складовою суспільного розвитку України, незважаючи на зміни в політичній ситуації, економічній кон’юнктурі та правовому середовищі країни. Відповідно до ЗУ "Про зовнішньоекономічну діяльність": "Зовнiшньо-економiчна дiяльнiсть - дiяльнiсть суб'єктiв господарської дiяльностi України та iноземних суб'єктiв господарської дiяльностi, побудована на взаємовiдносинах мiж ними, що має мiсце як на територiї України, так i за її межами".

Виходячи на зовнішні ринки кожному підприємству насамперед необхідно вибрати найбільш придатний вид зовнішньоекономічної діяльності. Згідно статуту ЗАТ "КЗШВ "Столичний" має право самостійно здійснювати зовнішньоекономічну діяльність у будь-якій сфері, пов’язаній з предметом його діяльності, керуючись принципом самофінансування. При здійсненні зовнішньоекономічної діяльності товариство користується повним обсягом прав суб’єкта зовнішньоекономічної діяльності відповідно до чинного законодавства України.

Закрите акціонерне товариство "КЗШВ "Столичний" з 1993 року займається зовнішньоекономічною діяльністю. Завод здійснює експортні та імпортні опнерації, а також займався бартерними операціями. Проте законодавством України заборонено здійснювати давальницькі операції з виноматеріалом, оскільки з нього виготовляють пiдакцизну готову продукцiю. На протязі 1993 – 1996 років займався операціями з давальницькою сировиною, та виробив 22 млн. пляшок шампанського.

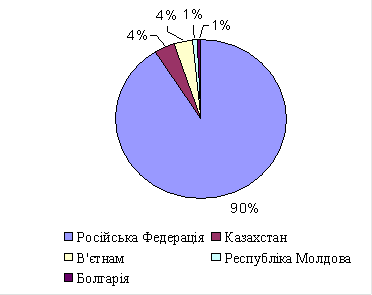

Недостатня кількість якісного українського виноматеріалу змушує КЗШВ імпортувати його з Молдови. При імпорті КЗШВ "Столичний" повинен сплатити:

- імпортне мито в розмірі 10% на підставі ЗУ "Про Митний тариф України";

- податок на додану вартість в розмірі 20% на підставі ЗУ "Про податок на додану вартість";

- єдиний збір в пункті пропуску на підставі ЗУ "Про єдиний збiр, який справляється у пунктах пропуску через державний кордон України".

В рамках дiючих мiждержавних угод про вiльну торгiвлю (з країнами СНД та Республікою Македонія) можливе звільнення від сплати мита при імпорті виноматеріалу. Таке звільнення здійснюється при дотриманні всіх умов, що встановлені кожною окремою угодою. Це наявність сертификата про походження товару (сертифікату переміщення), виконання правил прямого відвантаження (прямого транспортування) та безпосередньої закупівлі. Тобто КЗШВ не сплачує мито при імпорті виноматеріалу з таких країн: Азейбаржан, Вірменія, Грузія, Молдова, Узбекистан, Туркменістан, Казахстан, Киргистан, Таджикистан.

Ввезення в Україну виноматеріалу здійснюється після проведення обов'язкового фiтосанiтарного контролю службою Головної державної iнспекцiї з карантину рослин в пунктi пропуску через державний кордон України. Підставою для переміщення через митний кордон України об'єктів регулювання є:

- фітосанітарний сертифікат, що видається органами з карантину і захисту рослин країни-експортера;

- карантинний дозвіл на імпорт, що видається Головдержінспекцією з карантину рослин України.

Під час ввезення в Україну виноматеріалу здійснюється обов'язковий санітарно-епідеміологічний контроль в пункті пропуску через митний кордон України. Виноматеріал має такий код УКТ ЗЕД 0806 10 90 00.

Також КЗШВ "Столичний" імпортує скло пляшку (код УКТ ЗЕД 7010 90 53 00) з Молдови і Білорусії. При цьому спалачується:

- імпортне мито (повне та пільгове) в розмірі 6,5% на підставі ЗУ "Про Митний тариф України";

- податок на додану вартість в розмірі 20% на підставі ЗУ "Про податок на додану вартість";

- єдиний збір в пункті пропуску на підставі ЗУ "Про єдиний збiр, який справляється у пунктах пропуску через державний кордон України".

Також завод імпортує коркову пробку (код УКТ ЗЕД 4503 10 10 00) з Німеччини. При цьому спалачується:

- імпортне мито (повне та пільгове) в розмірі 5% на підставі ЗУ "Про Митний тариф України";

- податок на додану вартість в розмірі 20% на підставі ЗУ "Про податок на додану вартість";

- єдиний збір в пункті пропуску на підставі ЗУ "Про єдиний збiр, який справляється у пунктах пропуску через державний кордон України".

Обсяг імпортних операцій КЗШВ "Столичний" в 2006 році наведі в таблиці 2.17.

Таблиця 2.17.

Імпортні операції ЗАТ "КЗШВ "Столичний" за 2006 рік

| Країна | Фірма | Продукція | Од. виміру | Значення | Вартість |

| Білорусь | ВАТ "Гродненський склозавод" ВАТ "Світлогорський целюлозо-картонный комбінат" | Склопляшка ємністю 0,75 л Фільткартон (марка "КФМ", "КФО", "Т") | шт. кг. | 1337600 21780 | 321024 дол. 1797734 грн. 500000 дол. 2800000 грн. |

| Німеччина | "Профіль Бератунгс унд Хандельс Гмбх" "KHS" | Коркова пробка Запасні частини до машини INNOFILL-DR | шт. - | 450000 - | 9000 євро 59400 грн. 71715 євро 473319 грн. |

| Молдова | SRL "GCC-Service" SRL "Lapusna-Vin" АТ "Маргаритар" СП ТОВ "ТЕККА" SRL "Invintorg" SRL "Negvin-Prod" АТ "Fabrica de vinuri "Slobozia Mare" SRL "Recevinagro" | Склопляшка ємністю 0,75 л Виноматеріали (совіньон, аліготе, шардоне) | шт. л. | 109824 7336415 | 22514 євро 148592 грн. 3961664 дол. 22185318 грн |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Отже, з таблиці видно, що в 2006р. КЗШВ найбільше імпортував виноматеріали з Молдови на суму 3961664 дол.США або 22185318 грн.

Обсяги імпортних оперцій в 2007р. наведені втаблиці 2.18.

Таблиця 2.18.

Імпортні операції ЗАТ "КЗШВ "Столичний" за 2007 рік

| Країна | Фірма | Продукція | од. виміру | Значення | Вартість |

| Білорусь | ВАТ "Гродненський склозавод" ВАТ "Світлогорський целюлозо-картонный комбінат" | Склопляшка ємністю 0,75 л Фільткартон (марка "КФМ", "КФО", "Т") | шт. кг. | 1719846 31708 | 412763 дол. 2084453 грн. 727911 дол. 3675951 грн. |

| Німеччина | "Профіль Бератунгс унд Хандельс Гмбх" "KHS" | Коркова пробка Запасні частини до машини INNOFILL-DR і нове обладнання | шт. - | 525100 - | 10502 євро 77715 грн. 82614 євро 611344 грн. |

| Молдова | SRL "GCC-Service" SRL "Lapusna-Vin" АТ "Маргаритар" СП АТ "Vinia Traian" СП ТОВ "ТЕККА" SRL "Invintorg" SRL "Negvin-Prod" АТ "Fabrica de vinuri "Slobozia Mare" SRL "Recevinagro" | Склопляшка ємністю 0,75 л Виноматеріали (совіньон, аліготе, шардоне) | шт. л. | 174838 9615311 | 35842 євро 265231 грн. 5192268 дол. 26220953 грн |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Отже, з таблиці видно, що в 2007р. КЗШВ "Столичний" найбільше імпортував виноматеріали з Молдови на суму 5192268дол. або 26220953грн.

Для більш детального аналізу імпортних операцій за 2006-2007 рр. потрібно використати дані з таблиці 2.19.

Таблиця 2.19.

Динаміка імпортних операцій підприємства протягом 2006-2007 рр.

| Країна | Вартість контракту, тис. грн. | Питома вага, % | Відхилення | |||

| 2006 рік | 2007 рік | 2006 рік | 2007 рік | абсолютне, тис. грн.. | відносне, % | |

| Білорусь | 4597,7 | 5760,4 | 16,8 | 17,5 | 1162,7 | 25,3 |

| Німеччина | 532,7 | 689,1 | 1,9 | 2,1 | 156,4 | 29,4 |

| Молдова | 22333,9 | 26486,2 | 81,3 | 80,4 | 4152,3 | 18,6 |

| Разом | 27464,3 | 32935,7 | 100,0 | 100,0 | 5471,4 | 19,9 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Отже, КЗШВ "Столичний" показує хорошу динаміку росту імпортних операцій, а саме 19,9%, що свідчить про швидкі темпи розвитку в 2007р. Найбільшу питому вагу в структурі імпортних операцій мають імпортні операції з Молдови, а найменшу з Німеччини.

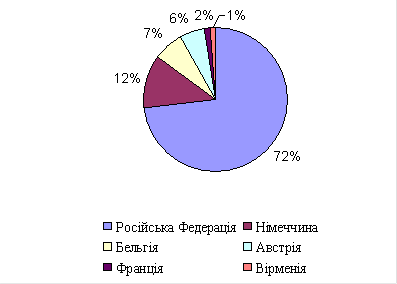

КЗШВ здійснює також операції по експорту шампансько в такі країни: Росія, Німеччина, Естонія, Кіпр, Бельгія, Люксембург, Перу, Данія, Швейцарія, Великобританія. Додатково ведуться переговори про постачання шампанського виробленого КЗШВ до Сполучених Штатів та Франції. Шампанське, яке експортується повинне пройти санітарний контроль. Розміщення вказаного шампанського на митний ліцензійний склад заборонено, оскільки ця продукція є підакцизною. Шампанське має такий код УКТ ЗЕД 2204 10 11 00.

Відповідно до ЗУ "Про державне регулювання виробництва i обiгу спирту етилового, коньячного i плодового, алкогольних напоїв та тютюнових виробів", шампанське відноситься до алкогольних напоїв. Алкогольнi напої - продукти, одержанi шляхом спиртового бродiння цукромiстких матерiалiв або виготовленi на основi харчових спиртiв з вмiстом спирту етилового понад 1,2% об'ємних одиниць, якi вiдносяться до товарних груп Гармонiзованої системи опису та кодування товарiв пiд кодами 22 04, 22 05, 22 06, 22 08. Тому відповідно постанови КМУ "Про Тимчасовий порядок видачi лiцензiй на право iмпорту, експорту спирту етилового, коньячного i плодового, алкогольних напоїв та тютюнових виробiв i роздрiбної торгiвлi алкогольними напоями та тютюновими виробами" експорт шампанського здійснюється за наявностi лiцензiй лише державними пiдприємствами, спецiально уповноваженими на це Кабiнетом Мiнiстрiв України. Лiцензiї видаються Мiнекономiки або уповноваженими ним органами термiном на 5 рокiв, а плата за ліцензії становить 5000 неоподатковуваних мiнiмумiв доходiв громадян, справляється щорiчно i зараховується до Державного бюджету України.

Для одержання лiцензiї подаються такi документи:

а) заява на одержання лiцензiї;

б) нотарiально засвiдчена копiя свiдоцтва про державну реєстрацiю суб'єкта пiдприємницької дiяльностi;

в) довiдка державної податкової iнспекцiї про взяття на облiк юридичної особи або свiдоцтво про державну реєстрацiю фiзичної особи як суб'єкта пiдприємницької дiяльностi, засвiдчене печаткою державної податкової iнспекцiї;

г) довiдка державної податкової адмiнiстрацiї про реєстрацiю мiсць зберiгання оптових партiй алкогольних напоїв та тютюнових виробiв.

Рiшення про видачу або про вiдмову у видачi лiцензiї приймається не пiзнiше нiж через 15 днiв вiд дати реєстрацiї заяви.

В другій половині 90-х років особливого розвитку набули обсяги поставок продукції до Росії. Однак після введення особливих митних заходів, обсяги постачання шампанського до Росії значно скоротилися. Орієнтацію в експортній торгівлі було перенесено на західні регіони. Особливого успіху досягли в експорті продукції до Німеччини. Одним із основних торгових партнерів з експорту продукції до Німеччини є німецька фірма "Профіль". А також КЗШВ "Столичний" співпрацює з такими провідними мережами, як EDEKA Nord (Германія), Nielsen (Данія), "Gary Magan & CO.LTD" (Англія), дюті-фрі Weitnauen (Швейцарія) та Heinemann (Германія),

На даний час ведуться маркетингові дослідження щодо можливостей розширення ринків постачання продукції на експорт.

Обсяги експортних операцій КЗШВ в 2006 р. наведені в таблиці 2.20.

Таблиця 2.20.

Експортні операції ЗАТ "КЗШВ "Столичний" в 2006 р.

| Країна | Продукція | Кількість, пл. |

| Німеччина | Вино ігристе "Ukrainskoye Sekt v. Krim" ROT-mild, червоне Вино ігристе "Ukrainskoye Sekt v. Krim" HALTBTROCKEN, біле | 326592 60480 |

| Швейцарія | "Jaltiskoye" Sekt von der Krim, rot mild, червоне "Jaltiskoye" Sekt von der Krim, weiss halbtrocken, біле | 12528 5148 |

| Естонія | Вино ігристе "Советское Игристое", Sweet, біле, солодке Вино ігристе "Советское Игристое", Sweet, біле, н/солодке Вино ігристе "Советское Игристое", Sweet, біле, н/сухе Вино ігристе "Советское Игристое", червоне, н/солодке Вино ігристе "Мій Львів", біле, н/солодке Вино ігристе "Мій Львів", біле, солодке Вино ігристе "Мій Львів", біле, мускатне Вино ігристе "Мій Львів", червоне, н/солодке | 12432 8940 1488 2856 3186 2988 3240 816 |

| Великобританія | Вино ігристе "Советское Полусладкое" semisweet, біле Вино ігристе "Советское Полусухое" semidry, біле Вино ігристе "Украинское Игристое", біле, н/солодке Вино ігристе "Украинское Игристое", біле, солодке Вино ігристе "Украинское Игристое", червоне, н/солодке | 9384 1632 576 1014 816 |

| Всього | 454116 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Отже, з наведених даних в таблиці видно, що в 2006 р. найбільші експортні поставки були здійснені в Німеччину.

Обсяги експортних операцій КЗШВ в 2007 р. наведені в таблиці 2.21.

Таблиця 2.21.

Експортні операції ЗАТ "КЗШВ "Столичний" в 2007 р.

| Країна | Продукція | Значення, пл. |

| Німеччина | Вино ігристе "Ukrainskoye Sekt v. Krim" ROT-mild, червоне Вино ігристе "Ukrainskoye Sekt v. Krim" HALTBTROCKEN, біле | 218717 61052 |

| Швейцарія | "Jaltiskoye" Sekt von der Krim, rot mild, червоне "Jaltiskoye" Sekt von der Krim, weiss halbtrocken, біле | 12945 5236 |

| Естонія | Вино ігристе "Советское Игристое", Sweet, біле, солодке Вино ігристе "Советское Игристое", Sweet, біле, н/солодке Вино ігристе "Советское Игристое", Sweet, біле, н/сухе Вино ігристе "Советское Игристое", червоне, н/солодке Вино ігристе "Мій Львів", біле, н/солодке Вино ігристе "Мій Львів", біле, солодке Вино ігристе "Мій Львів", біле, мускатне Вино ігристе "Мій Львів", червоне, н/солодке | 12521 8987 1514 2981 3204 3162 3386 829 |

| Великобританія | Вино ігристе "Советское Полусладкое" semisweet, біле Вино ігристе "Советское Полусухое" semidry, біле Вино ігристе "Украинское Игристое", біле, н/солодке Вино ігристе "Украинское Игристое", біле, солодке Вино ігристе "Украинское Игристое", червоне, н/солодке | 9694 1853 598 1124 831 |

| Всього | 348634 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Отже, з наведених даних в таблиці 2.21 можна зробити висновок, що в 2007 р. як і в 2006 р. найбільші експортні поставки були здійснені в Німеччину. Для детальнішого аналізу динаміки експортних операцій потрібно використати дані з таблиці 2.22.

Таблиця 2.22.

Динаміка експортних операцій ЗАТ "КЗШВ "Столичний" за 2006-2007 рр.

| Країна | Вартість контрактів, тис. грн. | Питома вага, % | Відхилення | |||

| 2006 рік | 2007 рік | 2006 рік | 2007 рік | абсолютне, тис. грн. | відносне, % | |

| Німеччина | 3069,5 | 2316,5 | 86,8 | 82,3 | -753,0 | -24,5 |

| Швейцарія | 128,7 | 136,9 | 3,6 | 4,9 | 8,2 | 6,4 |

| Естонія | 232,2 | 246,1 | 6,6 | 8,7 | 13,9 | 6,0 |

| Великобританія | 105,7 | 115,1 | 3,0 | 4,1 | 9,4 | 8,9 |

| Разом | 3536,1 | 2814,6 | 100,0 | 100,0 | -721,5 | -20,4 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Отже, найбільший обсяг експортних поставок в 2006-2007 рр. здійснювався в Німеччину, а найменший в Великобританію. Загалом динаміка експорту КЗШВ в 2006-2007 рр. має негативне значення -20,4%. Це спричинено тим, що в 2007р. обсяг експорту в Німеччину зменшився на 24,5%. Незважаючи на це обсяг експорту в 2007р. в Швейцарію, Естонію та Великобританію збільшився.

ЗАТ "КЗШВ "Столичний" з кожним роком намагається збільшити обсяг експортних та імпортних опре цій. Так за 2005 рік КЗШВ "Столичний" здійснив 14 імпортних угод. В порівнянні з попереднім роком це на 4 угоди менше. Слід зазначити, що завод співпрацює з деякими іноземними контрагентами на основі довгострокових договорів, тому у загальній кількості укладених угод за 2005 рік 2/3 складають саме вони.

Виконання зобов’язань за торговими угодами заклечається у дотриманні сторонами взятих на себе обов’язків: зі сторони продавця – в передачі (поставці) покупцю товару, котрий є предметом контракту, зі сторони покупця – повну оплату встановленої контрактом ціни.

Для того, щоб виконати свої зобов’язання, продавець (ЗАТ "КЗШВ "Столичний") повинен своєчасно підготувати товар (вино ігристе) до відвантаження і оформити документацію, необхідну для відправки товару і отримання належних платежів.

Підготовка товару до відвантаження передбачає виконання заводом (у разі експорту продукції) відповідних вимог, зазначених у контракті, що пред’являються до упаковки та маркування товару, з урахуванням умов транспортування, кліматичних особливостей та специфіки митного режиму країни призначення. Наприклад, Перу знаходиться у полосі жаркого клімату– тропіках, де вологість повітря досягає 90%, а середня температура складає 30-400С. Тому температура і відстань враховуються при упакуванні товару для перевезень: контейнери з постійно підтримуючою температурою 8-100С, особливо міцна упаковка, виготовлена із спеціальних матеріалів.

Шампанське КЗШВ "Столичний" повинне мати відповідне маркування. Під маркуванням розуміються необхідні написи, зображення та умовні позначення, що поміщаються на упаковці, бірках, необхідних для належного транспортування та передачі вантажу отримувачу. Маркування допомагає полегшити перевантаження товару в дорозі, кількісного відбору окремих коробів, а також для уникнення непорозумінь при видачі товару.

На продукції містяться такі маркування:

- найменування вантажоодержувача і відправника, вага нетто і брутто, номери контракту і наряду, номер даного місця. Ці позначення називаються товарним маркуванням;

- вантажне маркування;

- транспортне маркування;

- спеціальне маркування.

Позначення, як потрібно поводитись з товаром під час транспортування та ін.

Відомо, що при здійсненні експорту завод несе певні накладні витрати. До накладних витрат ЗАТ "КЗШВ "Столичний" відносяться витрати на збут, а саме:

- митні витрати;

- витрати на отримання сертифікатів;

- витрати на розробку етикеток.

За умовою договору, постачальник відповідає за якість поставленого товару і якщо на протязі гарантійного терміну товар виявиться неякісним не з вини покупця, покупець складає рекламаційний акт за участі незалежної експертизи і надає його продавцю. Продавець зобов’язаний замінити товар новим відповідної якості чи повернути грошові засоби на рахунок продавця. За період 2004 року на адресу заводу подібних рекламацій не надходило, що характеризує його як надійного торгівельного партнера.

Виконання договорів здійснюється через поставку товарів партіями. Так, у 2005 році завод експортував сорок партій (партія містла 2000 коробів, у яких вміщується 12000 пляшок) вина ігристого "Ukrainskoye Sekt v.Krim" у Німеччину, по одній партії (яка містить 4080 пляшок) було відвантажено у Великобританію та Перу.

За умовами договору, за несвоєчасну поставку (крім випадків несвоєчасної подачі покупцем транспорту) продавець виплачує покупцю пеню в розмірі 0,1% від вартості не поставленого в строк товару за кожен день прострочки. Подібних випадків протягом 2005 року не виникало.

Для детального аналізу виконання зобов’язань ЗАТ "КЗШВ "Столичний" за імпортними угодами в 2006р. потрібно використати дані з таблиці 2.23.

Таблиця 2.23.

Кількість і загальна сума укладених Київським заводом шампанських вин імпортних торгових угод за 2006 рік

| № | Фірма | Країна | Найменування продукції | Сума контракту, тис. грн. | |||||

| 1 | АТ "Маргаритар" | Молдова | Виноматеріал | 4258,5 | |||||

| 2 | СП ТОВ "ТЕККА" | Молдова | Виноматеріал | 3384,8 | |||||

| 3 | АТ "Fabrica de vinuri "Slobozia Mare" | Молдова | Виноматеріал | 3967,6 | |||||

| 4 | SRL "Lapusna-vin" | Молдова | Виноматеріал | 2564,9 | |||||

| 5 | SRL "Invintorg" | Молдова | Виноматеріал | 2851,3 | |||||

| 6 | SRL "Negvin – Prod" | Молдова | Виноматеріал | 2412,7 | |||||

| 7 | SRL "Recevinagro" | Молдова | Виноматеріал | 2745,5 |

| ||||

| 8 | SRL "GCC-Service" | Молдова | Скляна пляшка | 148,6 |

| ||||

| 9 | ВАТ "Гродненський склозавод" | Білорусь | Скляна пляшка | 1797,7 |

| ||||

| 10 | ВАТ "Світлогорський целюлозо-картонний комбінат" | Білорусь | Фільткартон | 2800,0 |

| ||||

| 11 | "Профіль Бератунгс унд Хандельс Гмбх" | Німеччина | Коркова пробка | 59,4 |

| ||||

| 12 | "KHS" | Німеччина | Запасні частини | 473,3 |

| ||||

| Всього: | 27464,3 |

| |||||||

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

З таблиці 2.23 видно, що загальна сума за імпортними торгівельними угодами в 2006р. складала 27464,3 тис. грн. Зовод в 2006р. повністю виконав свої зобов’язання за укладеними імпортними угодами. На ім’я заводу не надходило жодних рекламацій.

При аналізі виконання зобов’язань ЗАТ "КЗШВ "Столичний" за імпортними угодами в 2007р. потрібно використати дані з таблиці 2.24.

Таблиця 2.24.

Кількість і загальна сума укладених ЗАТ "КЗШВ "Столичний" імпортних торгових угод за 2007 рік

| № | Фірма | Країна | Найменування продукції | Сума контракту, тис. грн. |

| |

| 1 | АТ "Маргаритар" | Молдова | Виноматеріал | 4321,7 |

| |

| 2 | СП ТОВ "ТЕККА" | Молдова | Виноматеріал | 3438,2 |

| |

| 3 | АТ "Fabrica de vinuri "Slobozia Mare" | Молдова | Виноматеріал | 4158,9 |

| |

| 4 | SRL "Lapusna-vin" | Молдова | Виноматеріал | 2612,3 |

| |

| 5 | SRL "Invintorg" | Молдова | Виноматеріал | 3036,1 | ||

| 6 | SRL "Negvin – Prod" | Молдова | Виноматеріал | 2597,6 | ||

| 7 | SRL "Recevinagro" | Молдова | Виноматеріал | 2883,5 | ||

| 8 | СП АТ "Vinia Traian" | Молдова | Виноматеріал | 3172,7 | ||

| 9 | SRL "GCC-Service" | Молдова | Скляна пляшка | 265,2 | ||

| 10 | ВАТ "Гродненський склозавод" | Білорусь | Скляна пляшка | 2084,4 | ||

| 11 | ВАТ "Світло горський целюлозо-картонний комбінат" | Білорусь | Фількартон | 3676,0 | ||

| 12 | "Профіль Бератунгс унд Хандельс Гмбх" | Німеччина | Коркова пробка | 77,7 | ||

| 13 | "KHS" | Німеччина | Запасні частини і нове обладнання | 611,3 | ||

| Всього: | 32935,7 | |||||

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

З таблиці 2.24 видно, що загальна сума за імпортними торгівельними угодами в 2007р. складала 32935,7 тис. грн. Зовод в 2007р. повністю виконав свої зобов’язання за укладеними імпортними угодами. На ім’я заводу не надходило жодних рекламацій.

Проаналізувавши укладені імпортні контракти 2006-2007 років видно, що в 2007 році збільшився майже на 20% імпорт заводу. Також можна звернути увагу, що підприємство веде справи в основному з постійними контрагентами, які вже довели свою відповідальність перед зобов’язаннями. З’явився новий вид операцій – тимчасовий ввіз продукції.

Для аналізу виконання зобов’язань ЗАТ "КЗШВ "Столичний" за експортними угодами в 2006р. потрібно використати дані з таблиці 2.25.

Таблиця 2.25.

Кількість та обсяг укладених Київським заводом шампанських вин експортних торгових угод за 2006 рік

| № | Фірма | Країна | Найменування продукції | Сума контрактутис. грн. |

| 1 | "Профіль Бератунгс унд Хандельс Гмбх" | Німеччина | "Ukrainskoye Sekt v.Krim", | 2455,6 |

| 2 | "Campana Gastro-und Weinhandel G.m.b.h." | Німеччина | "Ukrainskoye Sekt v.Krim" | 613,9 |

| 3 | "Ernst Trade" | Швейцарія | "Yaltinskoe" | 128,7 |

| 4 | "AS Monotal" | Естонія | "Мій Львів" "Советское игристое" | 232,2 |

| 5 | "Gary Magan" | Великобританія | "Советское полусладкое" "Советское полусухое" "Украинское игристое" | 105,7 |

| Всього: | 3536,1 | |||

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

З таблиці 2.25 видно, що загальна сума за експортними торгівельними угодами в 2006р. складала 3536,1 тис. грн. Зовод в 2006р. повністю виконав свої зобов’язання за укладеними експортними угодами. На ім’я заводу не надходило жодних рекламацій.

Дані для аналізу виконання зобов’язань ЗАТ "КЗШВ "Столичний" за експортними угодами в 2007р. подані в таблиці 2.26.

Таблиця 2.26.

Кількість та обсяг укладених ЗАТ "КЗШВ "Столичний" експортних торгових угод за 2007 рік

| № | Фірма | Країна | Найменування продукції | Сума контракту, тис. грн. |

| 1 | "Профіль Бератунгс унд Хандельс Гмбх" | Німеччина | "Ukrainskoye Sekt v.Krim" | 1701,8 |

| 2 | "Campana Gastro-und Weinhandel G.m.b.h." | Німеччина | "Ukrainskoye Sekt v.Krim" | 614,7 |

| 3 | "Ernst Trade" | Швейцарія | "Yaltinskoe" | 136,9 |

| 4 | "AS Monotal" | Естонія | "Мій Львів" "Советское игристое" | 246,1 |

| 5 | "Gary Magan" | Великобританія | "Советское полусладкое" "Советское полусухое" "Украинское игристое" | 115,1 |

| Всього: | 2814,6 | |||

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

З даних таблиці 2.26 видно, що загальна сума за експортними торгівельними угодами в 2007р. складала 2814,6 тис. грн. Зовод в 2007р. повністю виконав свої зобов’язання за укладеними експортними угодами. На ім’я заводу не надходило жодних рекламацій.

Проаналізувавши укладені експортні контракти 2006-2007 років видно, що в 2007 році експорт ЗАТ "Київського заводу шампанських вин "Столичний" зменшився на 20,4%.

Результати діяльності ЗАТ "КЗШВ "Столичний" показують, що обсяги експорту з кожним роком знижуються. Це має надзвичайно негативний вплив на зовнішньоекономічну діяльність заводу, адже:

- звужуються ринки збуту власної готової продукції;

- знижуються валютні надходження на розрахункові рахунки підприємства.

Все це так чи інакше вимагає від ЗАТ "КЗШВ "Столичний" удосконалювати технологію та завойовувати нові ринки збуту своєї продукції.

Проаналізувавши експортні операції на виконання експортних контрактів за термінами поставок, за обсягами та за вартістю, зробив висновок, що терміни поставок не порушувалися і були здійснені згідно заключених договорів.

Для аналізу структури зовнішньоекономічної діяльності заводу потрібно використати дані з таблиці 2.27.

Таблиця 2.27.

Структура зовнішньоекономічної діяльності ЗАТ "КЗШВ "Столичний" за 2006-2007 рр.

| Вид ЗЕД | Значення, тис. грн. | Структура, % | Відхилення | ||

| 2006 рік | 2007 рік | 2006 рік | 2007 рік | ||

| Імпорт | 27464,3 | 32953,7 | 88,6 | 92,1 | 3,5 |

| Експорт | 3536,1 | 2814,6 | 11,4 | 7,9 | -3,5 |

| Всього | 31000,4 | 35768,3 | 100,0 | 100,0 | - |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

З даних поданих в таблиці 3.5 видно, що в 2006-2007 рр. в структурі зовнішньоекономічної діяльності ЗАТ "КЗШВ "Столичний" більшу питому вагу має імпорт. Тобто обсяг операцій з імпорту майже в 10 раз більший від експорту.

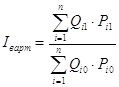

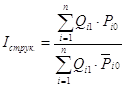

Для аналізу динаміки експорту за 2006-2007 рр. потрібно розрахувати за формулами 3.1-3.6 наступні показники:

1. Індекс вартості:

, (2.31)

, (2.31)

де Qi1 та Pi1 – кількість і ціна товару і у звітному періоді;

Qi0 та Рі 0 – кількість і ціна товару і у базовому періоді;

n – кількість видів товарів.

Іварт. = 2814612 / 3536047 = 0,7960

Індекс вартості показує, що обсяг експорту в 2007р. зменшився приблизно на 20% в порівнянні з 2006р.

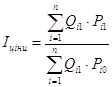

2. Індекс ціни:

, (2.32)

, (2.32)

Іціни = 2814612 / (279769*7,93 + 18181*7,28 + 26003*6,52 + 10581*6,31 + 11547*7,90 + 2553*7,78) = 2814612 / 2698315 = 1,0431

Індекс ціни показує, як змінилися в середньому ціни на продукцію. Величина вартості експорту збільшилась на 4% за рахунок зміни ціни.

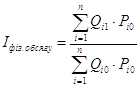

3. Індекс фізичного обсягу:

, (2.33)

, (2.33)

Іфіз.обсягу = 2698315 / 3536047 = 0,7631

Індекс фізичного обсягу показує, як змінилася вартість обсягу за незмінних цін. Тобто вартість обсягу за незмінних цін зменшилась на 24%.

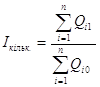

4. Індекс кількості:

, (2.34)

, (2.34)

Ікільк. = 348634 / 454116 = 0,7677

Індекс кількості відображає кількісну зміну за роки. Отже в 2007р. кількісний обсяг експорту зменшився на 24%.

5. Індекс кількісної структури.

, (2.35)

, (2.35)

де ![]() - середня ціна товару і у базовому періоді.

- середня ціна товару і у базовому періоді.

Перед тим як розрахувати індекс кількісної структури, потрібно визначити середню ціну товарів у минулому році за формулою 2.36.

![]()

, (2.36)

, (2.36)

![]() = 3536047 / 454116 = 7,79 грн.

= 3536047 / 454116 = 7,79 грн.

Іструк. = 2698315 / (279769*7,79 + 18181*7,79 + 26003*7,79 + 10581*7,79 + 11547*7,79 + 2553*7,79) = 2698315 / 2715859 = 0,9935

Індекс кількісної структури показує, що в межах товарної групи підвищилась частка дешевої продукції, за рахунок зниження більш дорогої.

Отже, проаналізувавши динаміку експорту за 2006-2007рр. можна сказати, що вцілому вартість та обсяг експорту має динаміку зменшення.

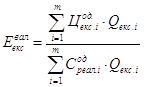

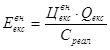

Визначення ефективності експортної діяльності заводу в 2006-2007рр. здійснюється шляхом розрахунку за формулами 2.37-2.41 таких показників:

1. Ефективність виробництва продукції на експорт:

![]() , (2.37)

, (2.37)

де Цекс – вартість реалізованих товарів в експортних цінах;

Среал. – собівартість виробництва і реалізації товарів на експорт.

![]() 3536,1 / 2572,0 = 1,3748

3536,1 / 2572,0 = 1,3748

![]() 2814,6 / 2173,2 = 1,2951

2814,6 / 2173,2 = 1,2951

Отже, в 2006 та 2007 роках експорт продукції був ефективним, показники за два роки більші за 1.

2. Валютна ефективність експорту:

, (2.38)

, (2.38)

де ![]() - валютна ціна і-го експортованого товару;

- валютна ціна і-го експортованого товару;

![]() - обсяг експорту і-го товару;

- обсяг експорту і-го товару;

![]() - витрати на виробництво та реалізацію одиниці і-го товару;

- витрати на виробництво та реалізацію одиниці і-го товару;

m – кількість назв товарів.

Обернений валютний курс був такий:

2006р.: 1/5,1= 0,1960

2007р.: 1/5,2= 0,1923

![]() (387072*1,22 + 17676*1,12 + 25716*1,00 + 10236*0,97 + 11016* 1,21 + 2406*1,20) / 2572000 = 544007 / 2572000 = 0,2115 > 0,1960

(387072*1,22 + 17676*1,12 + 25716*1,00 + 10236*0,97 + 11016* 1,21 + 2406*1,20) / 2572000 = 544007 / 2572000 = 0,2115 > 0,1960

Отже, в 2006р. експортна діяльність заводу була ефективною.

![]() (279769*1,27 + 18181*1,16 + 26003*1,04 + 10581*1,01 +11547* 1,26 + 2553*1,24) / 2173200 = 433015 / 2173200 = 0,1993 > 0,1923

(279769*1,27 + 18181*1,16 + 26003*1,04 + 10581*1,01 +11547* 1,26 + 2553*1,24) / 2173200 = 433015 / 2173200 = 0,1993 > 0,1923

При порівнянні показника валютної ефективності експорту з оберненим валютним курсом, видно, що в 2007р. експортна діяльність заводу була ефективною.

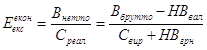

3. Економічна ефективність реалізації експортних товарів:

, (2.39)

, (2.39)

де Внетто – нетто (чистий виторг) в іноземній валюті, переведений у гривні за офіційним курсом;

Вбрутто – брутто виручка в іноземній валюті, переведена в гривні за офіційним курсом;

Среал – повні витрати реалізованої на експорт продукції, грн.;

Свир – виробнича собівартість експортованого товару;

НВвал – інвалютні накладні витрати, переведені в гривні за офіційним курсом;

НВгрн – накладні витрати, понесені у гривнях.

![]() 3359,2 / 2572,0 = 1,3061 > 1

3359,2 / 2572,0 = 1,3061 > 1

Економічна ефективність реалізації експортних товарів показує суму доходу в іноземній валюті на кожну витрачену гривню. З розрахунку видно, що в 2006р. експорт для заводу був вигідним.

![]() 2673,9 / 2173,2 = 1,2304 > 1

2673,9 / 2173,2 = 1,2304 > 1

Оскільки показник економічної ефективності реалізації експортної продукції в 2007р. більший за 1, це означає, що в 2007р. експорт для КЗШВ був вигідним.

4. Ефективність реалізації експортних товарів на внутрішньому ринку:

, (2.40)

, (2.40)

де ![]() - ціни на продукцію, аналогічну експортованій на внутрішньому ринку;

- ціни на продукцію, аналогічну експортованій на внутрішньому ринку;

![]() - обсяг експорту, натур. од.;

- обсяг експорту, натур. од.;

![]() - витрати на виробництво та реалізацію товару;

- витрати на виробництво та реалізацію товару;

![]() 169302,7 / 132931,6 = 1,2736 1 < 1,2736 < 1,3061

169302,7 / 132931,6 = 1,2736 1 < 1,2736 < 1,3061

![]() 197961,7 / 172864,2 = 1,1452 1 < 1,1452 < 1,2304

197961,7 / 172864,2 = 1,1452 1 < 1,1452 < 1,2304

Отже, з розрахунків видно, що в 2006р. та 2007р. для заводу "Столичний" було вигідно експортувати продукцію, а ніж реалізовувати її на внутрішньому ринку.

5. Ефект експорту:

![]() , (2.41)

, (2.41)

Векс – виручка від експорту продукції, вал.од.;

kв – валютний курс;

Среал – витрати на виробництво та реалізацію експортованої продукції.

![]() 3536,1 – 2572,0 = 964,1 тис. грн.

3536,1 – 2572,0 = 964,1 тис. грн.

![]() 2814,6 – 2173,2 = 614,4 тис. грн.

2814,6 – 2173,2 = 614,4 тис. грн.

Ефект експорту характеризує діяльність КЗШВ від експорту.

Отже, проаналізувавши дані розрахунки можна зробити висновок, що експортна діяльність в 2006-2007рр. для ЗАТ "КЗШВ "Столичний" була ефективною.

Для більш детального вивчення причин зміни ефективності зовнішньоекономічної діяльності підприємства необхідно побудувати факторну модель. До зовнішньоекономічної діяльності ЗАТ "КЗШВ "Столичний" належить як експорт, так і імпорт. Однак, весь імпорт використовується заводом для власного виробництва і його вартість входить до собівартості виробленої продукції, тому будувати факторну модель потрібно лише по експортній діяльності, оскільки від експорту підприємство отримує прибуток і лише його зміна впливає на ефективність ЗЕД заводу.

Для побудови факторної моделі потрібно використати похідні показники для аналізу рентабельності ЗЕД підприємства за аналітичний (2007 р.) та базовий (2006 р.) роки з таблиці 2.28.

Таблиця 2.28.

Показники для аналізу рентабельності ЗЕД ЗАТ "КЗШВ "Столичний" за 2006-2007 рр.

| Показник | Індекс | Од.виміру | Значення | Відхилення | ||

| 2006р. | 2007р. | абсолютне | відносне,% | |||

| Ефективність ЗЕД | Езед | % | 137,48 | 129,51 | -7,97 | -21,26 |

| Прибуток від експ.операцій | Пекс | тис.грн. | 964,10 | 641,40 | -322,70 | -33,47 |

| Експортні витрати | Векс | тис.грн. | 2572,00 | 2173,20 | -398,80 | -15,51 |

| Виручка від експорту | ВР екс | тис.грн. | 3536,10 | 2814,60 | -721,50 | -20,40 |

| Витрати на експорт | С реал | тис.грн. | 2572,00 | 2173,20 | -398,80 | -15,51 |

| Виробнича собівартість | С вир | тис.грн. | 2522,80 | 2133,10 | -389,70 | -15,45 |

| Позавиробничі витрати | С пв | тис.грн. | 49,20 | 40,10 | -9,10 | -18,50 |

| Прибуток від експорту | П екс | тис.грн. | 964,10 | 641,40 | -322,70 | -33,47 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Ефективність експортної діяльності підприємства в 2007 році порівняно з 2006 роком знизилися на 7,97%. Це було зумовлено значним зниженням обсягів експорту, а відповідно і прибутків від експортної діяльності. Зниження ефективності експортної діяльності також спричинене переважанням темпів збільшення собівартості над темпами збільшення прибутку продукції.

Похожие работы

... ійного підвищення цін над зростанням її фізичного обсягу свідчить про підвищення попиту на неї); 2) відношення прибутку від реалізації продукції на зовнішньому ринку до обсягу її експорту (збільшення такого показника вказує на підвищення конкурентоспроможності продукції); 3) відношення обсягів реалізації експортної продукції до вартості матеріально-виробничих запасів (зменшення цього показника ...

... ічних альтернатив, від правильності вибору однієї чи декількох стратегій залежить чи буде компанія конкурентною та успішною, чи так і не досягне зростання. Розглянемо альтернативні стратегії виходу на міжнародні ринки трубопрокату ВАТ «Дніпропетровський трубний завод»: Залежно від особливостей конкуренції на міжнародних ринках для ВАТ «Дніпропетровський трубний завод» можна використовувати такі ...

... базу в певному регіоні, тобто звернути увагу на рівень державного регулювання, визначити рівень і динаміку попиту, характер конкуренції. [15. С.387] Розділ 2. Аналіз процесу формування ціни при виході на міжнародний ринок ТОВ "АЗОВСЬКА КАБЕЛЬНА КОМПАНІЯ" 2.1 Загальна характеристика ТОВ "Азовська кабельна компанія" та його положення на ринку Виробництво і торгівля кабельно-провідниковою ...

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

0 комментариев