Сутність продуктових експортних стратегій підприємства

Сутність, види та особливості міжнародних маркетингових досліджень

Стадії та типи міжнародних маркетингових досліджень

Нормативно-правова база у сфері експорту продовольчої (алкогольної) продукції

Коефіцієнт приросту: (2.5)

Аналіз фінансово-економічного стану підприємства

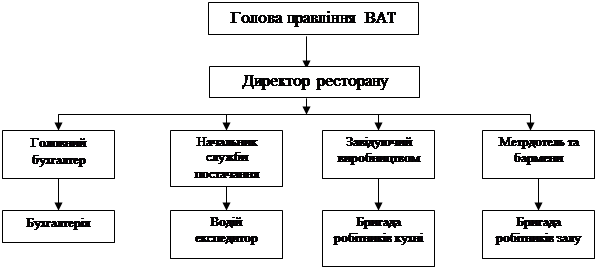

Конкурентна позиція ЗАТ "КЗШВ "Столичний" на внутрішньому ринку

Обґрунтування доцільності проведення маркетингових досліджень ЗАТ "КЗШВ "Столичний" в мережі Інтернет

Розрахунок експорту вина ігристого та мінеральної води у Словаччину

Вплив запропонованих заходів на діяльність Київського заводу шампанських вин "Столичний"

Велике поле дослідження

Навигация

Конкурентна позиція ЗАТ "КЗШВ "Столичний" на внутрішньому ринку

Маркетингове дослідження міжнародного ринку продукту та продуктові експортні стратегії вітчизняних товаровиробників (на прикладі конкретного продукту)

307718

знаков

75

таблиц

12

изображений

2.6 Конкурентна позиція ЗАТ "КЗШВ "Столичний" на внутрішньому ринку

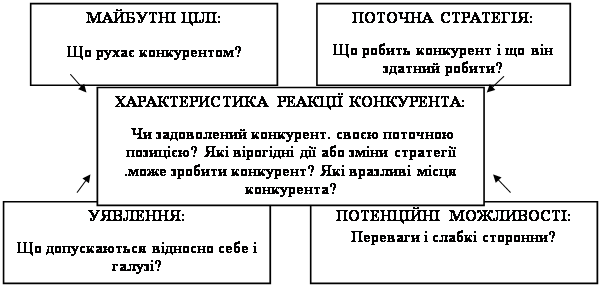

Аналіз ділового навколишнього середовища необхідний для передбачення майбутніх процесів його розвитку. Він (аналіз) є базою макроекономічних, соціально-політичних, виробничих і технологічних прогнозів, служить для оцінювання довгострокових можливостей організацій в умовах передбаченого розвитку відповідних процесів.

Макроекономічний аналіз. Метою його є оцінювання тенденцій і динаміки розвитку макроекономічних процесів, економічної ситуації в країні і галузі. Аналіз загальногосподарської кон’юнктури включає прогнози розвитку економіки, виражені за допомогою таких макроекономічних показників, як рівень інфляції, зайнятості, цикли ділової активності, стан грошового обігу і т.п. Найбільш узагальненим показником, що використовується у прогнозах, є розмір валового національного продукту.

Найбільш простим інструментом прогнозування циклів ділової активності служать провідні індикатори. Вони являють собою числові економічні ряди, що спадають або зростають подібно до ВНП. До таких змін належать нові замовлення на товари, середня тривалість робочого тижня, загальний обсяг контрактів, ціни на акції, деякі оптові ціни і т.д. Провідні індикатори застосовуються для оцінювання рівня наближення економіки до "точки перегину". Якщо більшість провідних індикаторів зростає, (чи падає вниз), це служить сигналом настання піку діяльності підприємства.

Цикл ділової активності ("дно" економічного циклу, розширення, пік і спад ділової активності) є предметом посиленої уваги економістів. Важливим вважається не тільки визначення тривалості етапу в часі й розміру зміни економічних показників, але й наближення "точки перегину" (піку або "дна" економічного циклу).

Крім циклу ділової активності важливим для підприємства є своєчасне оцінювання наслідків змін у державній економічній політиці. Насамперед це стосується заходів щодо вдосконалення господарського механізму, особливо у сфері оподаткування і кредитування, державне замовлення на продукцію, антиінфляційних заходів, державних інвестицій і т.д.

Аналіз соціально-політичного середовища. У центрі аналізу внутрішнього і зовнішнього соціально-політичного середовища перебуває оцінка загальнополітичної ситуації в країні, стабільності і виконавчої влади, а також політичного ризику капіталовкладень у даному регіоні. Значення аналізу міжнародних чинників для українських організацій істотно зросло після скасування монополії на зовнішню торгівлю. Підприємства, що працюють чи збираються працювати на світовому ринку повинні приділяти першорядну увагу соціальним і політичним процесам, що відбуваються в реально існуючих і потенційних країнах-експортерах та імпортерах. Необхідно приділяти постійну увагу політиці урядів інших країн, змінам у їхніх зовнішньоторговельних режимах, спрямованих на захист внутрішніх виробників, розширенню національних ринків у цілому чи окремих галузях. З урахуванням чинників зовнішнього середовища стратегія організації може бути спрямована на пошук захисту з боку уряду України проти іноземних конкурентів, на зміцнення внутрішнього ринку або на розширення зовнішньоекономічної активності.

Зовнішньоекономічна діяльність буде найбільш успішною лише в тому випадку, якщо буде проаналізоване й внутрішнє середовище підприємства, сильні та слабкі сторони його діяльності.

Аналіз виробничого середовища. У центрі аналізу виробничого середовища знаходяться виробничі прогнози, засновані на вивченні виробничих напрямків можливого розвитку.

Аналіз технологічного середовища. Передбачає оцінювання очікуваних змін у процесі науково-технічної конкуренції.

Цей аналіз проводиться з урахуванням науково-технічних тенденцій і змін, що відбуваються в науці і належать до даної галузі виробництва. Особлива увага приділяється передбаченню можливостей технологічного прориву, появі товарів з принципово новими характеристиками.

У цілому аналіз зовнішнього технологічного середовища дає можливість в кінцевому результаті, визначити спрямованість впливу економічних, політичних, ринкових, соціальних, технологічних, конкурентних і міжнародних чинників на умови функціонування об’єктів управління. Це полегшує для керівництва заводу пошук відповідей на запитання про те, які зміни в зовнішньому оточенні вплинуть на поточну стратегію, які з них викличуть загрозу для її обґрунтованості, а які полегшать досягнення стратегічних цілей.

Для оцінки слабких і сильних сторін компанії, як факторів внутрішнього середовища, та її зовнішніх можливостей і загроз, і з метою розробки стратегії досягнення цілей підприємства доцільно використовувати SWOT – аналіз.

SWOT – аналіз – полягає в тому, що вона дає змогу, завдяки різним комбінаціям сильних і слабких сторін, можливостей і загроз, формувати оптимальну стратегію фірми згідно з умовами ринкового середовища.

Етапи проведення SWOT – аналізу:

1. Оцінюємо фактори внутрішнього середовища фірми. Заповнюємо поля "Сильні сторонни", "Слабкі сторони".

2. Оцінюємо фактори зовнішнього середовища. Визначаємо можливості і загрози підприємства і відносимо їх до полів "Можливості", "Загрози".

3. Формуємо поля Сім, СіЗ, СЛіМ, СліЗ.

4. Виявляємо стратегічні альтернативи досягнення стратегічних цілей підприємства.

Таблиця 2.30.

SWOT – аналіз

| Можливості: 1.Можлиівсть розширення асортименту продукції; 2. Створення нових тохнолгій. | Загрози: 1. Несприятливі коливання валютних курсів; 2. Можливість появи нових конкурентів з меншими витратами. | |

| Сильні сторони: 1.Сучасні технології; 2. Налагоджені стосунки з постачальниками і споживачами; 3.Досвід персоналу; 4. Висока репутація у замовників. | СіМ Підприємству потрібно збільшити обсяги виробництва, використовуючи власний досвід роботи, підвищити якість продукіцї, здійснити більш глибоке проникнення на ринок. | СіЗ Використання свого потенціалу для витіснення конкурентів, зміцнення позицій на ринку, зміцнення стосунків з покупціями, підвищити конкурентоспроможність підприємства. |

| Слабкі сторони: 1.Внутрішні оперативні проблеми; 2. Обмежені фінансові можливості для розвитку виробництва. | СліМ Необхідно ліквідувати свої слабкі сторони: підвищити виробничий потенціал, покращити свій фінансовий стан. | СліЗ Необхідно сконцентрувати увагу на найбільш рентабельних видах продукції і за рахунок зменшення накладних витрат зменшити витрати. |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Загалом ЗАТ "КЗШВ "Столичний" має досить стабільний стан на ринках, має достатньо можливостей, сильних сторін, таким чином, можна зробити висновок, що підприємство досить конкуренто стійке до можливих змін на ринках збуту продукції, а також має достатньо велику частку ринку, високу якість товарів і позитивний імідж.

Для визначення стратегічної позиції кожної асортиментної групи підприємства з подальшим формуванням стратегічних підходів до оптимізації структури асортименту та стратегічних господарських підрозділів підприємства побудуємо Матрицю Бостонської консалтингової групи. Ця матриця дозволяє класифікувати кожну асортиментну групу за її часткою на ринку, щодо основних конкурентів і темпів річного зростання галузі. Залежно від того, яку позицію займає той чи інший бізнес підприємства (СГП), тобто в якому квадранті матриці він перебуває, вибирається відповідна стратегія даного бізнесу. Вихідні дані для матриці БКГ подані в таблиці 2.31.

Таблиця 2.31.

Вихідні дані для матриці БКГ

| Асортиментна група | Обсяг продажу СГП, тис. грн. | Реальна ємність ринку, тис. грн. | Кількість конкурентів на ринку | Обсяг продажу 3-х найбільших конкурентів, тис.грн | Темпи зростання ринку, % | ||

| 1 | 2 | 3 | |||||

| Тихі вина | 402,8 | 2378536,5 | 15 | 193500,7 | 169700,5 | 152400,6 | 5 |

| Шампанське | 121089,0 | 363958,4 | 12 | 117035,1 | 105600,8 | 103400,1 | 9,8 |

| Вода питна | 180,5 | 594234,5 | 10 | 103758,9 | 93257,2 | 73459,7 | 11 |

| Напій "Шампусик" | 847,2 | 6405,6 | 6 | 785,1 | 502,3 | 301,0 | 7 |

Кч.р.=Обсяг продажу СГП/Частка ринку найбільшого конкурента (1.30)

Кч.р.(тихі вина)= 402,8/193500,7=0,002

Тзр.=5%

Кч.р(шампанське)= 121089,0/117035,1=1,030

Тзр.=9,8%

Кч.р.(вода питна)= 180,5/103758,9=0,002

Тзр.=11%

Кч.р.(напій "Шампусик")= 847,2/705,1=1,079

Тзр.=7%

Використовуючи вище наведені дані можна побудувати матрицю БКГ (рис.2.2).

Рис. 2.2. Матриця БКГ

Аналізуючи матрицю БКГ можна зробити такі висновки:

СГП "Шампанське" та напій "Шампусик" характеризуються значною часткою ринку і високими темпами зростання ринку, тобто знаходяться в секторі "Зірки". Підприємство є лідером за часткою ринку. Саме ці СГП визначають прибутковість підприємства. Пропонується стратегія природного розвитку: СГП розвиватиметься природним чином без використання додаткових інвестицій (обсяги продажу підприємства перевищують обсяги продажу конкурентів). Також можна запропонувати стратегію підтримання своїх конкурентних переваг на даному ринку.

СГП "Тихі вина" знаходиться в секторі "Собака" і характеризується обмеженим об’ємом збуту в зрілій галузі. Дивлячись на не достатньо тривалу присутність на ринку , підприємству не вдалося привернути до себе достатню кількість споживачів та істотно відстає від конкурентів по збуту, структурі витрат і т.д. Альтернативною стратегією може стати стратегія розвитку, оскільки ринок має перспективу до збільшення.

СГП "Питна вода" відповідає сегменту "Важка дитина". Бізнес, що не має стійких конкурентних позицій (низька частка продукції підприємства на ринку), але діє на швидкозростаючих перспективних ринках. Потребує значних вкладень, щоб перетворити "знаки питання" на "зірки". Тобто майбутнє такого бізнесу ще не визначене. Він стає або "зіркою", або "собакою" і знімається з виробництва. Слід застосувати стратегію підсилювання: активізація маркетингових зусиль на просування, пошук нових каналів збуту, поліпшення якості, зниження цін або вихід з ринку.

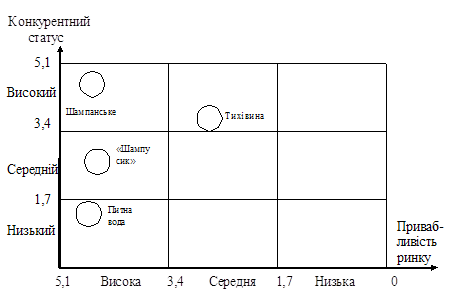

Для стратегічного аналізу застосовують також багатофакторну портфельну матрицю "Мак-Кінсі". Матриця Мак-Кінсі є її більш детальним варіантом і вже багатофакторною матрицею. В матриці Мак-Кінсі фактор "Відносна частка ринку", що знаходиться у матриці БКГ, перетворюється на багатофакторне поняття "Конкурентоспроможність підприємства" або по-іншому "Стратегічне становище підприємства" (горизонтальна вісь). А фактор "Темп зростання ринку" – на "Привабливість галузі (ринку)" (вертикальна вісь). Як наслідок, матриця складається уже не з чотирьох, а з дев’яти квадратів і характеризує довгострокову привабливість ринку (галузі) та конкурентну позицію стратегічного господарського підрозділу (СГП) підприємства на ньому ( рис. 2.3). Дані для побудови матриці "Мак Кінсі" подані в таблиці 2.32.

Таблиця 2.32.

Вихідні дані для побудови матриці "Мак Кінсі"

| Показники | Коефіцієнт вагомості | Ранг | ||||||

| Тихі вина | Шам-панське | Питна вода | Шампусик | Тихі вина | Шам-панське | Питна вода | Шампусик | |

| 1. Привабливість ринку | ||||||||

| Ємність ринку | 0,2 | 0,3 | 0,1 | 0,1 | 3 | 5 | 2 | 3 |

| Темп зростання ринку | 0,08 | 0,12 | 0,25 | 0,2 | 4 | 3 | 5 | 5 |

| Рівень конкуренції | 0,15 | 0,3 | 0,3 | 0,3 | 3 | 4 | 5 | 5 |

| Технологічна укомплектованість | 0,15 | 0,25 | 0,3 | 0,3 | 4 | 5 | 3 | 3 |

| Схильність до інфляції | 0,2 | 0,1 | 0,15 | 0,15 | 2 | 1 | 4 | 4 |

| 2. Конкурентний статус | ||||||||

| Ринкова частка | 0,2 | 0,3 | 0,1 | 0,2 | 4 | 5 | 1 | 2 |

| Якість товару | 0,25 | 0,3 | 0,2 | 0,2 | 5 | 5 | 3 | 3 |

| Темп зростання ринкової частки | 0,05 | 0,1 | 0,15 | 0,15 | 3 | 2 | 2 | 2 |

| Імідж | 0,15 | 0,2 | 0,07 | 0,07 | 4 | 5 | 2 | 2 |

| Сукупні витрати | 0,1 | 0,03 | 0,15 | 0,15 | 5 | 3 | 4 | 4 |

| Ефективність реклами | 0,09 | 0,05 | 0,03 | 0,03 | 3 | 4 | 1 | 1 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Привабливість ринку та конкурентний статус розраховується шляхом знаходження суми добутків коефіцієнта вагомості та ранг кожного показника.

Тихі вина:

Привабливість ринку = 0,2*3 + 0,08*4 + 0,15*3 + 0,15*4 + 0,2*2 = 2,37

Конкурентний статус =0,2*4 + 0,25*5 + 0,05*3 + 0,15*4 + 0,1*5 + 0,09*3= 3,57

Шампанське:

Привабливість ринку = 0,3*5 + 0,12*3 + 0,3*4 + 0,25*5 + 0,1*1 = 4,41

Конкурентний статус = 0,3*5 + 0,3*5 + 0,1*2 + 0,2*5 + 0,03*3 + 0,05*4 = 4,49

Питна вода:

Привабливість ринку = 0,1*2 + 0,25*5 + 0,3*5 + 0,3*3 + 0,15*4 = 4,45

Конкурентний статус = 0,1*1+ 0,2*3 + 0,15*2 + 0,07*2 + 0,15*4 + 0,03*1= 1,57

Шампусик:

Привабливість ринку = 0,1*3+0,2*5+0,3*5+0,3*3+0,15*4= 4,3

Конкурентний статус = 0,2*2+0,2*3+0,15*2+0,07*2+0,15*4+0,03*1= 2,07.

Рис. 2.4. Матриця "Мак Кінсі"

Аналізуючи матрицю Мак Кінсі можна зробити такі висновки:

СГП "Шампанське" має високий конкурентний статус і високу привабливість ринку. Підприємство займає вигідну позицію на ринку, а його діяльність є досить ефективною. В даному випадку варто запропонувати стратегію зростання і посилення позицій шляхом інвестування, оскільки, інвестиції в даний сектор принесуть значний ефект.

СГП "Тихі вина" має низьку привабливість ринку та низький конкурентний статус бізнесу. Тому бізнес-стратегія для даного підрозділу повинна передбачати ліквідацію або швидкий вихід з галузі . Але перед цим необхідно піддати сектор додатковому аналізу на предмет можливості ринкової модифікації тощо.

СГП "Питна вода" характеризується високою привабливістю ринку, але при цьому перехідний конкурентний статус. Для такого бізнесу можна запропонувати оцінку потенціалу для лідирування через сегментацію, визначення слабких сторін та запобігання їм, підтримку сильних сторін через контрольне інвестування тощо.

СГП "Шампусик" має середній конкурентний статус і високу привабливість ринку. Підприємство займає вигідну позицію на ринку, а його діяльність є досить ефективною. В даному випадку варто запропонувати стратегію зростання і посилення позицій шляхом інвестування, оскільки, інвестиції в даний сектор принесуть значний ефект.

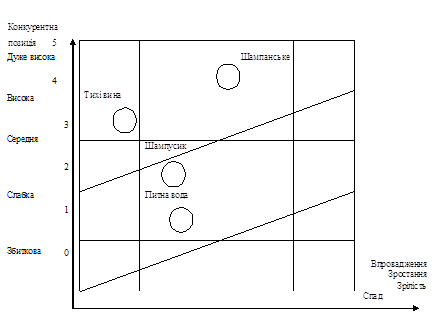

Матриця Артура Д.Літла ґрунтується на концепції життєвого циклу галузі (ЖЦГ), яка являє собою модель зміни в часі ряду ринкових змінних (параметрів): збуту, прибутку, рівня конкуренції тощо.

Таблиця 2.33.

Вихідні дані для побудови матриці Артура Д. Літла

| Показники конкурентно-спороможності СГП | Коефіцієнт вагомості | Ранг | ||||||

| Тихі вина | Шам-панське | Питна вода | Шампусик | Тихі вина | Шам-панське | Питна вода | Шампусик | |

| Ринкова частка | 0,2 | 0,3 | 0,1 | 0,2, | 4 | 5 | 1 | 2 |

| Якість товару | 0,25 | 0,3 | 0,2 | 0,2 | 5 | 5 | 3 | 3 |

| Темп зростання ринкової частки | 0,05 | 0,1 | 0,15 | 0,15 | 3 | 2 | 2 | 2 |

| Імідж | 0,15 | 0,2 | 0,07 | 0,07 | 4 | 5 | 2 | 2 |

| Сукупні витрати | 0,1 | 0,03 | 0,15 | 0,15 | 5 | 3 | 4 | 4 |

| Ефективність реклами | 0,09 | 0,05 | 0,03 | 0,03 | 3 | 4 | 1 | 1 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Стратегічні господарські підрозділи КЗШВ та їх характеристика подані в таблиці 2.34.

Таблиця 2.34.

Характеристика стратегічних господарських підрозділів

| Показники | Значення показника | |||

| Тихі вина | Шампанське | Питна вода | "Шампусик" | |

| Обсяг збуту | невеликий | зростаючий | невеликий | невеликий |

| Прибуток | низький | великий | низький | низький |

| Кількість конкурентів | велика | зростає | велика | зростає |

| Рівень витрат | повільно скорочуються | зменшуються | високі | зростають |

| Цільова група споживачів | масовий ринок | масовий ринок | новатори | масовий ринок |

| Частка ринку | 0,0001 | 0,2013 | 0,0019 | 0,1322 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

Тихі вина:

Конкурентний статус =0,2*4 + 0,25*5 + 0,05*3 + 0,15*4 + 0,1*5 + 0,09*3= 3,57

Стадія життєвого циклу – стадія впровадження на ринок

Шампанське:

Конкурентний статус = 0,3*5 + 0,3*5 + 0,1*2 + 0,2*5 + 0,03*3 + 0,05*4 = 4,49

Стадія життєвого циклу – стадія зрілості

Питна вода:

Конкурентний статус = 0,1*1+ 0,2*3 + 0,15*2 + 0,07*2 + 0,15*4 + 0,03*1= 1,57

Стадія життєвого циклу – стадія зростання

Шампусик:

Конкурентний статус = 0,2*2+0,2*3+0,15*2+0,07*2+0,15*4+0,03*1= 2,07

Стадія життєвого циклу – стадія зростання

Рис. 2.5. Матриця Артура Д.Літла

СГП "Шампанське": продукція знаходиться на стадії зрілості, обсяги реалізації продовжують збільшуватись, сектор приносить прибуток, здатний до самофінансування, має великий потенціал. Інвестування в даний сектор призведе до зростання і прискорення розвитку продукції на ринку. Інвестиції будуть спрямовані на збільшення випуску диференційованої продукції і активізацію рекламної діяльності.

СГП "Питна вода": продукція знаходиться на стадії зростання, обсяги реалізації дуже малі. На ринку функціонує багато учасників, підприємство не є лідером ринку. Оскільки для галузі є найбільш прийнятною стратегія оптимальних витрат, підприємство має підвищити якість продукції, для того щоб вийти в лідери. Прибутків, які приносить СГП, достатньо для удосконалення діяльності. Сектор розвивається природнім чином, не потребує інвестицій (але вкладення коштів в розширення діяльності принесе значний результат).

СГП "Тихі вина": продукція знаходиться на стадії впровадження, обсяги реалізації дуже малі. Інвестиції можуть бути спрямовані на активізацію рекламної діяльності.

СГП "Шампусик": продукція знаходиться на стадії зростання, обсяги реалізації дуже малі. На ринку функціонує багато учасників, підприємство не є лідером ринку. Оскільки для галузі є найбільш прийнятною стратегія оптимальних витрат, підприємство має підвищити якість продукції, для того щоб вийти в лідери. Прибутків, які приносить СГП, достатньо для удосконалення діяльності. Сектор розвивається природнім чином, не потребує інвестицій (але вкладення коштів в розширення діяльності принесе значний результат).

Основою стратегічного менеджменту є стратегічне планування, яке тут розуміється як процес планування, оцінювання і прийняття стратегій розвитку бізнесу. До питань стратегічного планування належить також контроль реалізації планів і їхнє коригування. Стратегічні плані базуються на прогнозуванні майбутнього стану підприємства і зовнішнього середовища. Їхнім призначенням є мобілізація ресурсів і координація діяльності всіх підрозділів заводу в напрямку досягнення заявлених довгострокових цілей (збільшення прибутку, зниження собівартості, вихід на міжнародний ринок, збільшення масштабів діяльності, створення спільних підприємств та ін.).

Численні дослідження показують, що стратегічне планування підвищує якість управління, приводить його у відповідність до вимог швидких і часто не передбачуваних змін у зовнішньому середовищі. Це сприяє зростанню обґрунтованості управлінських рішень і концентрації довгострокової і поточної діяльності менеджерів, спрямованої на досягнення глобальних цілей підприємства.

У розробці стратегії враховується багато факторів: характер діяльності підприємства, його структура і кадровий потенціал, особливості галузі, тенденції розвитку макроекономічних процесів, стан правової бази, що регламентує умови господарської діяльності та ін.

У цілому процес стратегічного планування і управління обов’язково передбачає використання широкого кола інформаційних джерел й інтенсивної аналітичної роботи, зміст і послідовність етапів виконання якої наведено на рис.2.6.

Таким чином, у розробці стратегії планування умовно виділяють такі етапи:

- стратегічний аналіз і прогностичне забезпечення;

- визначення мети і завдань підприємства;

- варіантна розробка стратегії (власне стратегічне планування);

- реалізація;

- контроль за виконанням;

- оцінювання і коригування стратегічного плану.

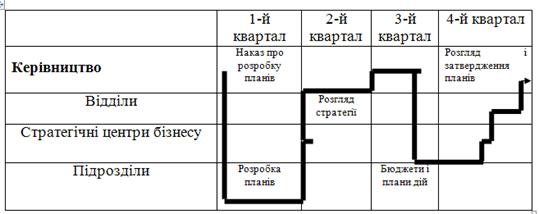

Процес стратегічного планування є безперервним річним циклом робіт, в якому беруть участь практично всі підрозділи підприємства. Як правило, кінцевий варіант плану і бюджету розглядає комітет зі стратегічного планування, а затверджує плани вище керівництво. На рис. 2.6 показано календарний план процесу стратегічного планування, розроблений для ЗАТ "Київський завод шампанських вин "Столичний".

Рис. 2.6. Календарний план процесу стратегічного планування ЗАТ "КЗШВ "Столичний"

У підрозділах на нижньому рівні організаційної структури заводу аналізуються його сильні і слабкі сторони, зовнішні сили, конкуренти, а також визначаються ресурси, необхідні для досягнення цілей заводу. Ці плани передаються у стратегічні центри бізнесу для розгляду узгодження. Узагальнені плани далі подаються в комітет зі стратегічного планування, що складається з керівного складу заводу, які представляють п’ять відділів заводу. Плани кожного центру розглядаються не менше ніж двома керівниками. Результати розгляду обговорюються з керівництвом центру, узгоджуються всі розбіжності між керівництвом відділів і центру. В липні правління заводу розглядає загальний стратегічний план і затверджує пріоритети бюджетних витрат, які потім передаються у відділи і нижче по службових підрозділах. У підрозділах розробляються плани дій і формуються бюджети. На вищих ланках плани агрегуються і, нарешті, у грудні на засіданні правління затверджується остаточний варіант плану і бюджет.

У рамках діяльності підприємства на зовнішньому ринку ключовими факторами успіху в конкурентній боротьбі є: завоювання стійкого фінансового положення на ринку; наявність передової технології і високого потенціалу власних науково-дослідних і дослідно-конструкторських розробок; уміння проводити й ефективно використовувати маркетингові дослідження; здатність до маневрування за рахунок зміни якісних і цінових характеристик реалізованого товару, а також надання комплексу послуг, що включають інжинірингові, консалтингові, технічного обслуговування, послуги транспорту, зв'язку, посередницькі й ін.; наявність власної мережі постачання і збуту, що обслуговуються досвідченими фахівцями; реалізація діючої реклами і системи зв'язку з громадськістю; аналіз слабких і сильних сторін основних фірм-конкурентів на основі об'єктивної інформації.

Випускаючи конкурентноздатні товари, виробник забезпечує для себе стійке місце на ринку.

Головним моментом у стратегічному плануванні є вибір базової стратегії.

Вихідними даними для вибору базової стратегії служать як макроекономічні чинники, так і внутрішні можливості підприємства, що визначаються циклом його розвитку, а основне завдання, що вирішується при цьому, полягає у забезпеченні узгодженості між цілями і ресурсами.

У практиці міжнародного бізнесу сформувалося чотири основних стратегічних профілі міжнародних компаній, з урахуванням яких доцільно виробляти основні стратегічні рішення. Зазначені профілі такі: етноцентризм, поліцентризм, регіоноцентризм і геоцентризм.

Етноцентризм. Етноцентричне підприємство розглядає свій міжнародний розвиток як вторинний стосовно "внутрішньої експансії", а зовнішній ринок — як "поглинач" надлишків продукції. Підприємство іде до централізації основних маркетингових рішень і має тенденцію створювати на зовнішніх ринках політику і процедури, які виконуються спочатку на внутрішньому ринку.

Поліцентризм. Підприємство визнає важливість специфічних чинників, що впливають на його міжнародну діяльність, а також вплив цієї діяльності на оборот капіталу і рентабельність. Для повної гарантії найкращого врахування названих чинників допускається високий ступінь автономії, навіть незалежності, щоб для кожної країни виробити свою політику. Таким чином, маркетинг здійснюється на територіальній основі, і акцент робиться не так на теперішній чи довгостроковій подібності ринків, як на розбіжностях між ними.

Регіоноцентризм і геоцентризм. Ці два поняття означають певний ступінь зрілості у сприйнятті підприємством своєї міжнародної активності. Регіоноцентризм розглядає світ як сукупність ринків, що мають деякі загальні характеристики. Геоцентризм трактує світ як єдиний ринок.

Заводу "Столичний", найбільше підходить етноцентричний профіль, тому що доля експорту надзвичайно мала, і менеджмент розглядає поки що зовнішній ринок як вторинний. Тобто заводу доцільно розвивати свою зовнішньоекономічну діяльність додатковими малими обсягами збуту і на майбутнє поступово розширювати свій міжнародний продаж.

Останні кілька років обсяги виробництва шампанських вин в Україні мають тенденцію до зростання після спаду в першій половині 1990-х рр.

Навіть показники останніх років випуску цієї продукції в декілька разів менше, ніж в середині 1970-х рр. Основними причинами скорочення виробництва є наслідки масової вирубки виноградників в середині 1980-х рр., економічний спад в країні на початку 1990-х рр., погіршена ситуація з виробництвом виноматеріалів на українських підприємствах первинного виноробства.

Справді переломним для українських виробників шампанського став 2004 рік, коли, в порівнянні з 2003-м, приріст продажів склав 22%. З тих пір щорічно аналітики ринку прогнозують швидкий переділ ринку і збільшення долий основних гравців за рахунок поглинання дрібніших. Проте настанню цього моменту постійно що-небудь заважає. Так, в 2005 році приріст продажів шампанського знаходився на рівні 18%.

Ще однією характерною особливістю українського ринку шампанська є так званий регіональний розкид споживання. Так, сьогодні основний об'єм продажів більшості виробників доводиться на "материнський" регіон. Крім того, левову частку продажів традиційно забезпечує Київ і Київська область. До зростання цін на шампанське також привело і подорожчання тари: випуск скляної тари – дуже енергоємний процес, і в світлі зростання цін на енергоресурси її собівартість істотно збільшилася.

Виробництво шампанської пляшки на Україні, як і попит на неї, декілька років знаходиться на одному рівні – в середньому 70–80 млн. пляшок в рік (+/- 5 млн.). Технологія виробництва такої тари не відрізняється частими оновленнями. Єдиною важливою інновацією в цій сфері стало виробництво полегшеної пляшки – від 450 грамів (тоді як вага традиційною складає 800–900 грамів). Завдяки цьому виробникам такої тари вдалося зменшити її собівартість, проте подальше зниження ваги пляшки неможливе, оскільки для приготування шампанського за класичною технологією необхідна тара, що витримує тиск в 25 атмосфер.

Як виробники не намагалися переламати тенденцію, але шампанське в свідомості споживача залишається продуктом, призначеним для святкування Нового року. Друге місце утримує 8 березня, третє – кінець червня і випускні вечори у навчальних закладах. За спостереженнями маркетологів, напередодні новорічних свят продаж шампанського зростає на 300%. Виробництво шампанських вин активізується в жовтні, різко падає в січні і практично затихає до квітня. 90% продукції випускається прискореним (акратофорним) методом, і тільки три підприємства використовують класичну французьку технологію. Остання вимагає більше зусиль, часу і засобів, але, з іншого боку, в Україні росте споживчий попит на шампанське, вироблене за класичною технологією.

За даними компанії Comcon Ukraine, більшість споживачів шампанського – це жінки у віці 25–54 років: їх частка складає 41,8% всіх споживачів. Починаючи з 2003 року на українському ринку шампанського спостерігається тенденція зростання heavy споживачів, тобто тих, хто п'є шампанське 2-3 рази на місяць і частіше. У квітні-травні 2005 року їх частка складала 18,1%.

Понад 70% споживачів п'ють шампанське вдома або в гостях, близько 15% – замовляють цей напій в кафе, барах, ресторанах. Слід зазначити, що частка тих, хто п'є шампанське не вдома, постійно росте.

Більшість споживачів не розрізняють продукцію, проведену класичним (у пляшках) і акратофорними (у резервуарах) способами. Хоча деякі виробники наполягають на принципових відмінностях, деякі вважають, що різниця між цими двома технологіями незначна. По суті, акротофорна технологія дозволять проводити шампанське аналогічної якості, але в набагато більшій кількості, тобто всі процеси, що відбуваються в пляшці, аналогічним чином відбуваються в ємкості більшого об'єму.

В той же час виробники шампанського за класичною технологією традиційно запрошують за свою продукцію ціну, більшу ніж в 2 рази вартості напою, приготованого акратофорним методом. При цьому різниця в собівартості акратофорного і класичного шампанського складає не більше 30–35%, оскільки ні сировина, ні склотара практично не відрізняються.

Проте український споживач готовий платити за легенду, що позначається на ціновій сегментації ринку. Нижній сегмент (до 20 грн. за пляшку) займає акратофорне ігристе. Решта цінових сегментів – верхній (20–45 грн.) і преміум (понад 45 грн.) – займають сорти шампанського, приготовані класичним методом, у тому числі і колекційні.

У перспективі прагнення українських виробників розширити продуктовий портфель за рахунок класичного шампанського приведе до збільшення сегменту дорожчої продукції (в основному верхнього цінового сегменту).

Проте з погляду економічних показників виробництва для українських компаній найпривабливішими все ще залишаються середні цінові сегменти, робота в яких забезпечує заводам основні об'єми випуску продукції при 15-процентній рентабельності.

Український ринок шампанського сьогодні вельми розвинений - на нім працюють більше 10 виробників (табл. 2.35). Близько 70% ринку шампанських вин в Україні контролюють 4 компанії – Київський, Артемівський, Харьківський і Одеський заводи шампанских вин. Всі разом вони випускають понад 160 найменувань продукції.

Таблиця 2.35.

Рейтинг виробників шампанського в Україні за 2006-2007рр.

| Виробник | Значення, тис. дал. | Питома вага, % | Відхилення | |||

| 2006р. | 2007р. | 2006р. | 2007р. | абсолютне | відносне, % | |

| 1. Київський ЗШВ | 1195 | 1229 | 22,98 | 20,15 | 34 | 2,85 |

| 2. Артемівський ЗШВ | 881 | 972 | 16,95 | 15,95 | 91 | 10,33 |

| 3. Одеський ЗШВ | 816 | 831 | 15,70 | 13,63 | 15 | 1,84 |

| 4. Харківський ЗШВ | 747 | 1055 | 14,37 | 17,30 | 308 | 41,23 |

| 5. Севастопольський ВЗ | 440 | 457 | 8,46 | 7,49 | 17 | 3,86 |

| 6. Одесавинпром | 423 | 594 | 8,14 | 9,74 | 171 | 40,43 |

| 7. Золота балка | 206 | 250 | 3,96 | 4,10 | 44 | 21,36 |

| 8. Одеський коньячний завод | 116 | 102 | 2,23 | 1,67 | -14 | -12,07 |

| 9. Черкаський ЛВЗ | 107 | 126 | 2,06 | 2,07 | 19 | 17,76 |

| 10.Новий Світ | 104 | 122 | 2,00 | 2,00 | 18 | 0,17 |

| 11. Кримський винний дім | 86 | 134 | 1,65 | 2,20 | 48 | 55,81 |

| 12.Нива | 65 | 107 | 1,25 | 1,75 | 42 | 64,62 |

| 13.Вина Лівандії | 13 | 119 | 0,25 | 1,95 | 106 | 815,38 |

| Всього | 5199 | 6098 | 100,00 | 100,00 | 899 | 17,29 |

Джерело: складено автором за матеріалами звітності ЗАТ "КЗШВ "Столичний"

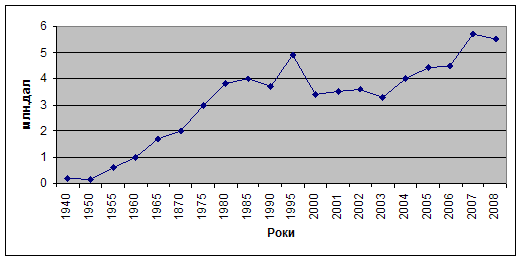

Аналізуючи рисунок 2.7, можна визначити, що виробництво шампанських вин з 1940 р. до 1995 р. мало стрімкий злет. З 2000 по 2003 роки спостерігається незначне зниження виробництва, і з 2004 р. знову зростання. Найбільша кількість шампанського вина була вироблена підприємствами України в 1995 р.

Рис. 2.7. Виробництво шампанського 1940 – 2006 рр., млн. дал.

Окрім підприємств-старожилів з багатим радянським минулим на ринку активно працюють і компанії суміжних галузей, що диверсифікували свій бізнес. Наочний приклад- ЗАТ "Одессавінпром" і його "молода" торгова марка "Французький бульвар". Це підприємство багатьох років успішно випускало так звані тихі вина, а 12 років тому звернуло свою увагу на ринок шампанського і встановило технологічну акратофорную лінію для виробництва цього напою.

Ще один новачок ринку - ТОВ "Агрофірма "Золота балка" (м. Севастополь, Крим) з однойменною продукцією, що з’явилася на прилавках кілька років тому. В 2009 році на ринок шампанських вин виходить зі своєю продукцією компанія "ШАБО".

В структурі продажів ігристих вин близько 90% натурального об’єму доводиться на напівсолодкі, 10% - це екстра-брют, брют, сухі і напівсухі вина. Строго кажучи, сьогодення шампанське - це тільки брют. У Європі тільки італійці дозволяють собі маленькі вільності, випускаючи крім сухих і напівсухі ігристі провини. Пристрасть українських споживачів до напівсолодких вин цілком закономірно. На жаль, грунти під виноградниками на Україні і особливості вживаної технології їх висадження і культивування відрізняються від французьких, тому досягати гармонії смаку доводиться за рахунок підсолоджування напою. Крім цього, провести солодкий напій простіше - цукор нівелюють більшість можливих недоліків виробництва.

В листопаді 2008 р., перед сезоном продажів виробництво в галузі впало на 4%. Попит на шампанське в цей період починає поступово спадати. Для активізації попиту, виробники частково починають переміщати продажі в найбільш низький ціновий сегмент. Наприклад, вже була зафіксована ціна на шампанське в роздрібній торгівлі – 8 грн. за 0,75л. До таких кроків виробників підштовхує повільне загальне зниження споживчого попиту – адже шампанське та ігристі вина в Україні так і не стали "товарами першої необхідності" в алкогольній групі, на відміно від пива чи горілки. Проте в 2008 р. з'явилась цікава тенденція, а саме виробництво ігристих вин перевищило в 3 рази виробництво шампанського. Така динаміка пояснюється вступом України в СОТ. Це означає, що поступово вітчизняні виробники будуть вимушені відмовитись від терміну шампанського. Адже, навіть в Бургундії (Франція) ігристе вино називають "Креман", хоча ця провінція знаходиться на відстані всього 50 км. від Шампанії.

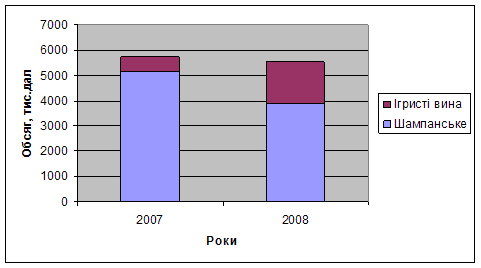

До ігристих вин відносяться всі мускатні, розові і червоні ігристі вина, попит на які постійно росте. Структура виробництва шампанськи та ігристих вин в Україні показана на рисунку 2.8.

Рис.2.8. Структура виробництва шампанських та ігристих вин в Україні

Як і прогнозувалось, вступ України в СОТ відобразився на імпорті шампанських вин в Україну. Кардинальні зміни відбулися в самій структурі імпортованого шампанського. В 2008р. в структурі поставок лідером була продукція із Італії (більше 150 тис. л.), випередивши традиційного лідера – Молдавії (біля 149 тис. л.). Проте очікуваного значного зниження цін на імпортоване шампанське поки не відбулось. Більш того, в умовах постійного росту курсу валют імпортери збільшують ціни на продукцію. Результатом цієї невтішної цінової тенденції, ймовірно, стане зниження попиту на імпортоване шампанське як середньої, так і нижньої цінової категорії. При цьому попит на дороге імпортоване шампанське майже не зміниться.

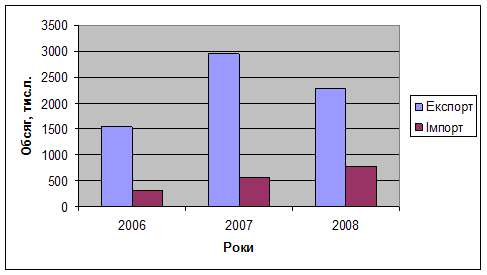

Детальніше динаміка зовнішньої торгівлі шампанським України показана на рисунку 2.9.

Рис.2.9. Зовнішня торгівля шампанським в Україні

Ще до початку кризи в 2008 році ринок шампанського почав втрачати темпи росту, які мали місце в 2007р. Найбільше кризові явища в галузі проявились в східному регіоні України, де реалізація ігристих вин майже зупинилась.

В теперішній кризовій ситуації аналітики проводять аналогії з попередньою кризою, яка почалася в 1998р. Слід пом‛ятати, що в той час українське виробництво шампанського скоротилось з 5,5 млн.дал (в 1997р.) до 3,4 млн.дал (в 2001р.). Проте, як зазначають виробники, не можна проводити прямі аналогії, оскільки з‛явились нові фактори:

- потрібно враховувати наростання кризи в мережевому рітейлі. Велику долю продаж шампанського забезпечують саме національні мережі, а останнім часом почастішали випадки непогашення рітейлом боргів за поставлену продукцію.

- нестабільність економічної ситуації впливає і на структуру ринку: в останні роки просліджувалась тенденція до збільшення попиту на більш дорогий алкоголь, і вітчизняні виробники намагались переорієнтуватись на середній і преміальний ціновий сегмент.

РОЗДІЛ III. Вдосконалення маркетингових досліджень з метою розширення експорту ЗАТ "Київського заводу шампанських вин "Столичний"

Похожие работы

... ійного підвищення цін над зростанням її фізичного обсягу свідчить про підвищення попиту на неї); 2) відношення прибутку від реалізації продукції на зовнішньому ринку до обсягу її експорту (збільшення такого показника вказує на підвищення конкурентоспроможності продукції); 3) відношення обсягів реалізації експортної продукції до вартості матеріально-виробничих запасів (зменшення цього показника ...

... ічних альтернатив, від правильності вибору однієї чи декількох стратегій залежить чи буде компанія конкурентною та успішною, чи так і не досягне зростання. Розглянемо альтернативні стратегії виходу на міжнародні ринки трубопрокату ВАТ «Дніпропетровський трубний завод»: Залежно від особливостей конкуренції на міжнародних ринках для ВАТ «Дніпропетровський трубний завод» можна використовувати такі ...

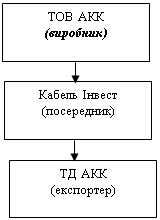

... базу в певному регіоні, тобто звернути увагу на рівень державного регулювання, визначити рівень і динаміку попиту, характер конкуренції. [15. С.387] Розділ 2. Аналіз процесу формування ціни при виході на міжнародний ринок ТОВ "АЗОВСЬКА КАБЕЛЬНА КОМПАНІЯ" 2.1 Загальна характеристика ТОВ "Азовська кабельна компанія" та його положення на ринку Виробництво і торгівля кабельно-провідниковою ...

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

0 комментариев