Классификация и структура основных средств в строительстве. Пути повышения эффективности их использования

Особенности структуры основных средств строительных организаций и резервы повышения эффективности их использования

Краткий обзор нормативных документов Республики Беларусь и литературных источников по теме исследования

Снитко К. Учет основных средств. // Финансы. Учет. Аудит. 2004г. № 4, с. 67-69. Рассматриваются проблемы совершенствования учета основных средств

Организация учёта основных средств

Учет внутреннего перемещения, выбытия и ликвидации основных средств

Переоценка основных средств и их амортизации, учет результатов переоценки

Международные стандарты и опыт зарубежных стран по учету основных средств

Оценка состояния учета основных средств на

базовом предприятии и предложения по его совершенствованию

Анализ состава и использования основных средств

Анализ возрастного состава строительных машин и механизмов

Анализ эффективности использования строительных машин и механизмов

Резервы роста объемов строительно-монтажных работ за счет улучшения использования основных средств

Навигация

Анализ состава и использования основных средств

Исследование организации учета основных средств и анализ их состава и использования

140350

знаков

3

таблицы

0

изображений

3. Анализ состава и использования основных средств

3.1. Источники информации, используемые для анализа основных средств

Для анализа состава, движения и использования основных средств используются следующие источники информации:

1) нормативные документы;

2) бизнес-план предприятия; планы-графики работ строительной техники; план технического развития предприятия и др.;

3) формы отчетности: «Бухгалтерский баланс» (форма № 1); «Приложение к бухгалтерскому балансу» (форма № 5) - раздел 3 «Амортизируемое имущество»; «Отчет о наличии и движении основных фондов (средств) и других нефинансовых активов» (форма № 11); «Отчет о наличии основных строительных машин» (форма № 12 – строительство);

4) первичные документы: данные о переоценке основных средств, инвентарные карточки учета основных средств, данные проводимых на предприятии инвентаризаций основных средств, данные специальных обследований, техническая документация, информация механика строительной организации (сметные рапорты, отчет об использовании строительных машин и механизмов) и другие источники информации.

Бухгалтерский баланс предприятия является одной из важнейших форм в системе бухгалтерской отчетности. Он служит основным источником информации для различного круга пользователей. Основные средства организации отражаются в активе баланса раздел 1 «Внеоборотные активы» по остаточной стоимости.

Приложение к балансу содержит расшифровку отдельных статей баланса. Наличие и движение основных средств в отчетном периоде отражается в данном приложении в разделе 3 «Амортизируемое имущество». Здесь основные средства классифицированы по видам: здания и сооружения; передаточные устройства, измерительные приборы и регулирующие устройства; машины и оборудование; транспортные средства и др. Согласно этой форме определяют изменение суммы основных средств в целом, в том числе отдельных их групп, на конец года по сравнению с их наличием на начало отчетного года. Основные средства в приложении к балансу отражаются по первоначальной стоимости.

Данные о степени обновления, выбытия и прироста основных фондов формируются на основании формы № 11 «Отчет о наличии и движении основных фондов (средств) и других нефинансовых активов». Этот отчет содержит информацию о поступлении и выбытии основных средств, об износе основных фондов за отчетный период. Сведения графы «Стоимость на конец года без последней переоценки» используются при анализе фондоотдачи основных средств. В этом отчете наличие основных средств показано и по первоначальной стоимости, и по остаточной. Здесь основные средства разделены на фонды основного вида деятельности; основные фонды других отраслей, производящих товары; основные фонды других отраслей, оказывающих услуги.

Данные переоценки основных средств содержат информацию о дате ввода в эксплуатацию основных средств, о полезном сроке использования, а также процент износа.

Материалы инвентаризаций используются для установления соответствия учетных данных фактическому наличию основных средств. Информация механика строительной организации используется для определения эффективности строительных машин и механизмов, а также для изучения простоев строительных машин и механизмов, причин их возникновения, влияния их на фондоотдачу основных средств.

Бизнес-план предприятия содержит информацию о приобретении новых объектов основных средств, о выбытии объектов. План технического развития предприятия содержит различные плановые показатели, которые используются при анализе состава и использования основных средств.

3.2. Анализ наличия, состава и структуры основных средств

Для изучения анализа наличия, состава и структуры основных средств важное значение имеет разделение их на группы, так как основные производственные фонды неоднородны, выполняют разнообразные функции и различны по своему целевому назначению.

Основные производственные фонды неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных фондов на разные группы.

По функциональному назначению основные средства организации подразделяются на производственные основные средства основной деятельности; производственные основные средства других отраслей; непроизводственные основные средства [7, с.68]. Производственные основные средства основной деятельности непосредственно участвуют в процессе создания строительной продукции (подъёмные краны, экскаваторы, бульдозеры, штукатурные и малярные станции и другие), создают необходимые условия для его осуществления (здания, сооружения и т.п.) и поэтому имеют наибольший удельный вес. Кроме того, принято выделять активную часть (рабочие машины и механизмы) и пассивную часть основных средств. В дальнейших расчета по анализируемому предприятию к активной части фондов отнесена стоимость машин и механизмов, которая непосредственно влияет на рост выпуска продукции, повышение производительности труда. Такая детализация необходима для выявления резервов повышения эффективности использования основных средств на основе оптимизации их структуры. Большой интерес при этом представляет соотношение активной и пассивной частей, силовых и рабочих машин, так как от их оптимального сочетания во многом зависят фондоотдача и финансовое состояние предприятия [8, с.169].

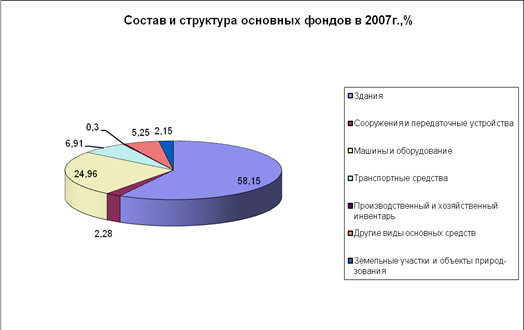

Анализ наличия, состава и структуры основных фондов производится путем сравнения отчетных данных, показывающих их стоимость на начало и конец отчетного периода. Движение, состав и структуру основных средств СУ-89 ОАО «Стройтрест № 13» г. Осиповичи проанализируем по данным таблицы 1.1 [Приложение А].

Данные таблицы 1.1, составленные по форме № 11, показывают, что за отчетный период произошли существенные изменения в наличии и структуре основных средств. Необходимо отметить, что на анализируемом предприятии ликвидация, списание основных средств значительно превышает введение в действие новых, что следует оценить отрицательно. Фактическое увеличение основных средств произошло только по группе «Транспортные средства» на 11706 тыс. р. Всего по предприятию за отчетный период было введено основных фондов на 17435 тыс. р., при этом ликвидация основных средств составила 228167 тыс. р.

За анализируемый период произошло снижение удельного веса производственных основных средств основной деятельности на 1,5 %, в том числе их активной части на 0,8 %. Данные таблицы 1.1 показывают, что за прошедший год произошло снижение удельного веса машин и оборудования на 0,4 %, других видов основных средств (инструмент, производственный и хозяйственный инвентарь) – на 0,6 %, что является не совсем благоприятной тенденцией. Снижение удельного веса активной части фондов отрицательно влияет на уровень технической оснащенности предприятия, его производственной мощности, а также фондоотдачи.

На изучаемом предприятии отсутствуют непроизводственные основные средства, что нельзя признать положительным. Очевидно, что целесообразно иметь определенную долю непроизводственных основных фондов, которые способствуют расширению сферы услуг, оказываемых работникам предприятия, улучшают их благосостояние, что в свою очередь влияет на рост эффективности производства.

Для определения изменений, произошедших в составе основных фондов, необходимо проанализировать их структуру, под которой понимается соотношение между отдельными их видами.

В течение отчетного года структура основных фондов на анализируемом предприятии изменилась в сторону увеличения удельного веса производственных основных средств других отраслей на 1,5 %. В СУ-89 ОАО «Стройтрест № 13» г. Осиповичи значительный удельный вес приходится на производственные основные средства других отраслей, т.к. имеется вспомогательное производство (промбаза), основные средства которого не относятся к основным средствам строительного назначения.

Обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия и прироста, которые также характеризуют техническое состояние основных средств.

Коэффициент обновления (Ко) отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк):

Ко = Фп : Фк

Коэффициенты обновления характеризует долю новых основных средств в общей их стоимости на конец года. Его целесообразно рассчитывать по всем основным фондам, производственным основным средствам, активной их части.

При проведении анализа необходимо сравнить коэффициент обновления по активной части с коэффициентом обновления по всем основным фондам и выяснить, за счет какой части основных фондов в большей степени происходит ее обновление.

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб) к их стоимости на начало этого же периода (Фн):

Квыб = Фвыб : Фн

При проведении анализа необходимо сравнить коэффициент выбытия по активной части с коэффициентом выбытия по всем основным фондам и выяснить, за счет какой части происходит ее выбытие.

Наличие значительного процента выбытия основных средств от ликвидации может свидетельствовать о недостаточном уходе за ними, несвоевременном ремонте, а также о том, что строительная организация имела большое количество старых, изношенных основных средств [5,с.136].

Коэффициент прироста (Кпр) характеризует уровень прироста основных фондов или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных фондов (Фпр) к их стоимости на начало периода (Фн):

Кпр = Фпр : Фн

Методика сравнительного анализа коэффициента прироста аналогична методикам анализа коэффициентов обновления и выбытия основных фондов.

При проведении анализа коэффициенты обновления, выбытия и прироста основных фондов следует рассматривать взаимосвязано. Привлекая дополнительные данные, целесообразно выяснить, осуществляется ли обновление основных фондов за счет нового строительства или модернизации, замены старого оборудования на новое, более высокопроизводительное, и сделать соответствующий вывод об эффективности применения основных фондов [12, с.355].

Для оценки состояния основных фондов определяют коэффициенты износа и годности, которые характеризуют их техническое состояние.

Коэффициент износа (Ки) определяется как отношение суммы износа (И) к первоначальной стоимости основных средств (Ф):

Ки = И : Ф

Этот показатель исчисляют на начало и конец отчетного периода. Чем больше процент износа, тем хуже качественное состояние основных фондов. Это свидетельствует о том, что они недостаточно обновляются [5, с.137].

Показателем, обратным коэффициенту износа основных фондов, является коэффициент их годности, показывающий величину их остаточной стоимости. Коэффициент годности (Кг) – это отношение остаточной стоимости основных средств (Фо) к первоначальной (Ф):

Кг = Фо : Ф = 1 - Ки

Данные о степени обновления, выбытия и износа основных фондов по СУ-89 ОАО «Стройтрест № 13» г. Осиповичи сформированы на основании формы № 11 в таблице 1.2 [Приложение Б].

Сведения таблицы показывают, что за отчетный период техническое состояние основных средств ухудшилось вследствие их выбытия. Обновление основных средств произошло за счет обновления их активной части – 2%, что при прочих равных условиях должно положительно повлиять на показатель фондоотдачи. Однако, при этом на анализируемом предприятии достаточно высокий коэффициент выбытия основных средств – 15%, а по активной части – 11%, что является неблагоприятной тенденцией и отрицательно скажется на показателе фондоотдачи.

По анализируемому предприятию коэффициент годности за отчетный период уменьшился на 4% и составил 21%, что свидетельствует о неудовлетворительном качественном состоянии основных средств.

Так как коэффициент износа является обратным показателем коэффициенту годности, то он соответственно увеличился за отчетный период на 4% и составил 79%, что говорит о значительном износе основных средств организации и требует разработки мероприятий, направленных на более интенсивное внедрение новых, технически усовершенствованных основных средств.

Похожие работы

... определения их общего объема и состава по видам и группам, а также для начисления налогов на недвижимость, расчета амортизации, анализа эффективности использования средств. Различают три вида стоимостной оценки основных средств: первоначальную, восстановительную, остаточную. Первоначальная стоимость - это сумма фактических затрат на строительство или приобретение объекта основных средств, ...

... проекта по теме «Усовершенствование учета основных средств, эффективность их использования и пути ее повышения в ОАО «Луганскмлын» рассмотрели и изучили организацию учета основных средств, особенности ведения синтетического и аналитического учета (в частности, использование мемориально-ордерной системы бухгалтерского учета), рассмотрели порядок и сроки проведения аудиторских проверок на ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

0 комментариев