Классификация и структура основных средств в строительстве. Пути повышения эффективности их использования

Особенности структуры основных средств строительных организаций и резервы повышения эффективности их использования

Краткий обзор нормативных документов Республики Беларусь и литературных источников по теме исследования

Снитко К. Учет основных средств. // Финансы. Учет. Аудит. 2004г. № 4, с. 67-69. Рассматриваются проблемы совершенствования учета основных средств

Организация учёта основных средств

Учет внутреннего перемещения, выбытия и ликвидации основных средств

Переоценка основных средств и их амортизации, учет результатов переоценки

Международные стандарты и опыт зарубежных стран по учету основных средств

Оценка состояния учета основных средств на

базовом предприятии и предложения по его совершенствованию

Анализ состава и использования основных средств

Анализ возрастного состава строительных машин и механизмов

Анализ эффективности использования строительных машин и механизмов

Резервы роста объемов строительно-монтажных работ за счет улучшения использования основных средств

Навигация

Особенности структуры основных средств строительных организаций и резервы повышения эффективности их использования

Исследование организации учета основных средств и анализ их состава и использования

140350

знаков

3

таблицы

0

изображений

1.2. Особенности структуры основных средств строительных организаций и резервы повышения эффективности их использования

Не все виды основных средств играют одинаковую роль в производственном процессе. Например, одни (машины и оборудование, транспортные средства и др.) принимают непосредственное участие в процессе производства строительной продукции, другие же (здания, сооружения, инвентарь и т.п.) оказывают на него косвенное влияние. В связи с этим большое экономическое значение имеет соотношение отдельных видов основных средств в общей их стоимости, или иначе – видовая структура.

Соотношение стоимости отдельных групп основных средств в общей их стоимости определяет структуру основных средств. Различают следующие структуры основных средств: технологическая, производственная и отраслевая.

Технологическая структура представляет собой соотношение стоимостей различных видов основных средств в их общей стоимости; производственная структура – соотношение активной и пассивной частей основных средств; отраслевая структура – соотношение стоимостей основных средств различных отраслей промышленности в их общей стоимости.

Структура основных средств и её изменение за определённое время позволяют характеризовать технический уровень производства и эффективность использования капитальных вложений. В отраслевом разрезе структура основных средств отражает уровень материально-технической базы промышленного производства, степень индустриального развития страны.

Прогрессивной и оптимальной считается такая структура основных средств, которая обеспечивает высокое качество выпускаемой продукции и максимальный уровень использования активной части при отсутствии простоев оборудования.

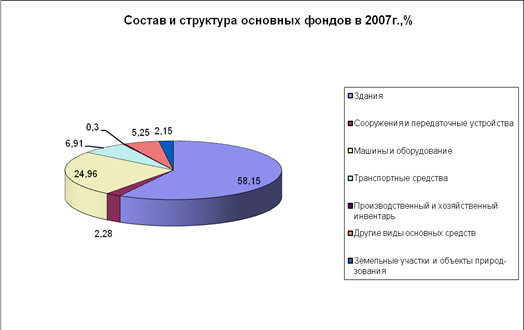

Структура основных средств в строительных организациях Республики Беларусь представлена в таблице 1.1 по полной балансовой стоимости.

Таблица 1.1. Структура основных фондов в строительных организациях (по полной балансовой стоимости; на конец года; в % к итогу )

| 1985г | 1990г | 1995г | 1999г | 2000г | 2001г | 2002г | 2003г | |

| Основные фонды – всего, в том числе: | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| здания, сооружения и передаточные устройства | 36 | 38 | 76 | 72 | 69 | 76 | 80 | 80 |

| машины и оборудование | 48 | 43 | 21 | 21 | 24 | 18 | 15 | 14 |

| транспортные средства | 14 | 16 | 2 | 6 | 6 | 5 | 4 | 4 |

| прочие основные фонды | 2 | 3 | 1 | 1 | 1 | 1 | 1 | 2 |

Примечание. Источник: [30, с. 434]

Из данной таблицы видно, что за анализируемый период установилась тенденция снижения доли активной части основных средств предприятий строительной отрасли. Улучшение социально-бытового обеспечения способствует увеличению доли пассивной части основных средств, а невозможность предприятий своевременно выделять в полном объеме денежные ресурсы для восстановления активной части основных средств приводит к уменьшению их доли.

В связи с тем, что содержание транспортных средств требует значительных затрат, предпочтительным для строительных организаций является их арендование. Поэтому, начиная с 1985 года, прослеживается устойчивое снижение доли транспортных средств. К 2003 году доля транспортных средств снизилась до 4%.

Структура основных средств СУ-89 ОАО «Стройтрест №13» г. Осиповичи представлена в таблице 1.2 по первоначальной стоимости.

Таблица 1.2. Структура основных средств в СУ-89 ОАО «Стройтрест №13» (по первоначальной стоимости; в % к итогу)

| 2002г. | 2003г. | 2004г. | |

| Основные средства – всего В том числе: | 100 | 100 | 100 |

| здания, сооружения и передаточные устройства | 64 | 65 | 68 |

| машины и оборудование | 31 | 30 | 27 |

| транспортные средства | 4 | 4 | 4 |

| прочие | 1 | 1 | 1 |

Примечание. Источник: собственная разработка.

Данные таблицы 1.2 показывают, что в СУ-89 АОА «Стройтрест №13» преобладают пассивные основные средства, доля которых с 2002 года по 2004 год увеличилась на четыре процента. При этом произошло снижение удельного веса активной части основных средств в общей стоимости основных средств, а именно машин и оборудования, на 4%.

Эффективность строительного производства в значительной мере зависит от уровня использования основных средств. Главным фактором повышения эффективности использования основных средств является их обновление и техническое совершенствование, что позволяет создавать условия для производства высококачественной и конкурентоспособной продукции. Можно выделить следующие пути повышения эффективности использования основных средств:

- совершенствование организации производства и труда и ликвидация внеплановых простоев;

- сокращение времени и повышение качества ремонтов;

- вовлечение в работу бездействующих основных средств;

- модернизация и автоматизация оборудования;

- повышение квалификации кадров;

- совершенствование техники и технологии;

- ускоренное освоение проектных мощностей;

- улучшение качества подготовки сырья и материалов к процессу производства;

- расширение сферы лизинговых услуг и т.д.

Значительные резервы находятся в увеличении времени работы машин и механизмов. Основными причинами целосменных и целодневных простоев оборудования является ремонт, неисправность и наладка, а также организационные неполадки; отсутствие материалов, заготовок, инструмента, энергии и т.д.

Внедрение достижений научно-технического прогресса повышает уровень механизации и автоматизации строительного производства, производительность труда рабочих, способствует экономии материальных затрат, повышает культуру и безопасность производства.

В настоящее время немаловажное значение имеет развитие арендных отношений, обеспечивающих широкий доступ к передовой технике и технологии в условиях их быстрого морального старения.

Похожие работы

... определения их общего объема и состава по видам и группам, а также для начисления налогов на недвижимость, расчета амортизации, анализа эффективности использования средств. Различают три вида стоимостной оценки основных средств: первоначальную, восстановительную, остаточную. Первоначальная стоимость - это сумма фактических затрат на строительство или приобретение объекта основных средств, ...

... проекта по теме «Усовершенствование учета основных средств, эффективность их использования и пути ее повышения в ОАО «Луганскмлын» рассмотрели и изучили организацию учета основных средств, особенности ведения синтетического и аналитического учета (в частности, использование мемориально-ордерной системы бухгалтерского учета), рассмотрели порядок и сроки проведения аудиторских проверок на ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

0 комментариев