Классификация и структура основных средств в строительстве. Пути повышения эффективности их использования

Особенности структуры основных средств строительных организаций и резервы повышения эффективности их использования

Краткий обзор нормативных документов Республики Беларусь и литературных источников по теме исследования

Снитко К. Учет основных средств. // Финансы. Учет. Аудит. 2004г. № 4, с. 67-69. Рассматриваются проблемы совершенствования учета основных средств

Организация учёта основных средств

Учет внутреннего перемещения, выбытия и ликвидации основных средств

Переоценка основных средств и их амортизации, учет результатов переоценки

Международные стандарты и опыт зарубежных стран по учету основных средств

Оценка состояния учета основных средств на

базовом предприятии и предложения по его совершенствованию

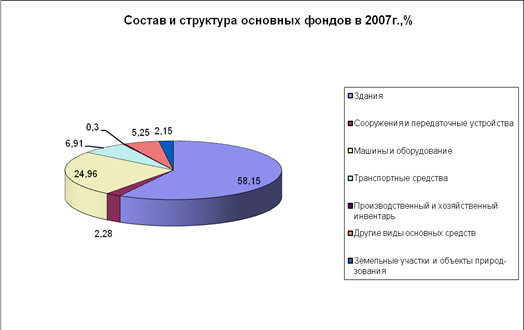

Анализ состава и использования основных средств

Анализ возрастного состава строительных машин и механизмов

Анализ эффективности использования строительных машин и механизмов

Резервы роста объемов строительно-монтажных работ за счет улучшения использования основных средств

Навигация

Снитко К. Учет основных средств. // Финансы. Учет. Аудит. 2004г. № 4, с. 67-69. Рассматриваются проблемы совершенствования учета основных средств

Исследование организации учета основных средств и анализ их состава и использования

140350

знаков

3

таблицы

0

изображений

37. Снитко К. Учет основных средств. // Финансы. Учет. Аудит. 2004г. № 4, с. 67-69. Рассматриваются проблемы совершенствования учета основных средств.

1.4. Задачи учёта и анализа основных средств в условия перехода к рыночной экономике

В условиях перехода к рыночной экономике в производственных отношениях происходят значительные перемены: совершенствуется сама система управления, государственные строительные организации преобразуются в акционерные общества, коллективные, совместные организации, создаются ассоциации и др. Всё это требует дальнейшего развития и совершенствования методологии, методики и организации бухгалтерского учёта, приближения их к международным стандартам.

Как известно, основной задачей бухгалтерского учёта в строительных организациях, работающих в условиях рыночных отношений, является обеспечение многочисленных пользователей специфической экономической информацией. Управление организацией невозможно без использования различного рода информации о рынках сбыта и сырья, ценах и качестве продукции, размещении и технических возможностях производства, затрат на производство продукции и её прибыльности, рентабельности производства и отдельных хозяйственных операций и т.д.

Наибольшее значение для управления имеет экономическая информация, базирующаяся на учётных данных. Достоверная экономическая информация помогает принимать ответственные и эффективные управленческие решения, способные влиять на будущее финансовое положение строительной организации, на материальное благосостояние его собственников (акционеров), руководителей и наёмных работников, а также на величину поступления средств в государственный бюджет. Данные бухгалтерского учёта должны содержать информацию для изыскания резервов снижения себестоимости строительно-монтажных работ в части рационального использования материальных трудовых и денежных ресурсов.

Одной из важнейших задач бухгалтерского учёта в условиях рыночной экономики является определение финансового положения строительной организации на ближайшую перспективу.

В условиях перехода к рыночной экономике работники бухгалтерского учёта должны активно участвовать в реализации требований по перестройке хозяйственного механизма, стать компетентными советниками администрации и трудового коллектива при принятии управленческих решений.

В условиях рыночных отношений любая строительная организация стремиться получить максимум прибыли при минимальных совокупных затратах. Эта проблема решается путём экономии материальных, трудовых и денежных ресурсов. Организации имеют права владения, пользования и распоряжения основными средствами: продавать или безвозмездно передавать другим организациям; обменивать; сдавать в аренду; предоставлять бесплатно во временное пользование либо взаймы принадлежащие ей здания, сооружения, оборудование, транспортные средства, инвентарь; списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или частично. Переход к рыночной экономике и требования к конкурентоспособности продукции предполагают техническое перевооружение строительных организаций, обновление и реконструкцию основных средств, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей, уменьшение внутрисменных простоев и повышение производительности машин и оборудования. Это предъявляет новые требования к качеству учётной информации о формировании, движении, использования и сохранности основных средств.

Исходя из этого главные задачи бухгалтерского учёта сводятся к сбору информации, обеспечивающей возможность соответствующим службам организации или бухгалтерии самостоятельно выполнять следующие функции:

- правильное оформление документов и своевременно отражение в учёте поступления основных средств, их внутреннего перемещения, выбытия;

- достоверное определение результатов от реализации и прочего выбытия основных средств;

- полное определение затрат связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта);

- контроль за сохранностью за сохранностью основных средств, принятых к бухгалтерскому учёту;

- своевременное и достоверное исчисление налога на недвижимость в соответствии с действующим законодательством.

Эти задачи решают с помощью надлежащего оформления документации и обеспечения правильной организации учёта наличия и движения основных средств, расчётов по их амортизации и учёта затрат по их ремонту.

Одним из важнейших факторов увеличения объёма производства строительной продукции является обеспеченность строительных организаций основными средствами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Условия перехода к рыночной экономике побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в том числе и основных фондов. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Задачами анализа состояния и эффективности использования основных средств являются:

- установление обеспеченности строительной организации и её структурных подразделений основными средствами – соответствие величины, состава и технического уровня основных фондов потребности в них;

- выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования;

- определение степени использования основных средств и факторов, на неё повлиявших;

- установление полноты применения парка оборудования и его комплектности;

- выяснение эффективности использования оборудования во времени и мощности;

- определение влияния использования основных средств на объём строительной продукции и другие показатели работы организации;

- выявление резервов роста фондоотдачи, увеличения объёма продукции и прибыли за счёт улучшения использования основных средств.

Похожие работы

... определения их общего объема и состава по видам и группам, а также для начисления налогов на недвижимость, расчета амортизации, анализа эффективности использования средств. Различают три вида стоимостной оценки основных средств: первоначальную, восстановительную, остаточную. Первоначальная стоимость - это сумма фактических затрат на строительство или приобретение объекта основных средств, ...

... проекта по теме «Усовершенствование учета основных средств, эффективность их использования и пути ее повышения в ОАО «Луганскмлын» рассмотрели и изучили организацию учета основных средств, особенности ведения синтетического и аналитического учета (в частности, использование мемориально-ордерной системы бухгалтерского учета), рассмотрели порядок и сроки проведения аудиторских проверок на ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

0 комментариев