Методы стратегического финансового контроллинга

Показатели рентабельности

Показатели оборачиваемости

Внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия

Портфельный анализ

Анализ сильных и слабых мест на предприятии

Навигация

Анализ сильных и слабых мест на предприятии

Методы стратегического финансового контроллинга

69179

знаков

20

таблиц

8

изображений

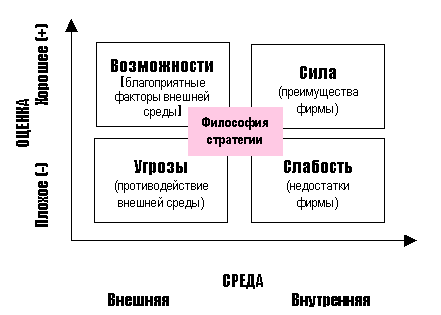

3.11. Анализ сильных и слабых мест на предприятии

Одним из методов стратегического контроллинга есть так называемый анализ сильных (Strength) и слабых (Failure} мест, и имеющихся шансов (Opportunity) и рисков (Threat). В экономической литературе этот вид анализа отражается также как SWOT-анализ (SWOT-analysis). Данный вид анализа может осуществляться относительно всего предприятия, его структурных подразделений, а также в разрезе отдельных видов продукции. На основе результатов анализа эндогенной среды разрабатываются рекомендации относительно:

1) устранения имеющихся слабых мест;

2) эффективного использования существующего потенциала (сильных сторон).

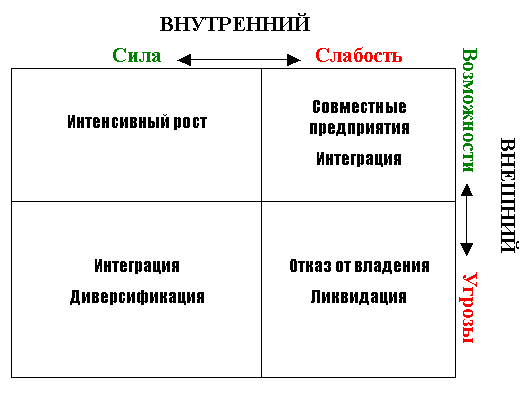

На рис. 3.6. в виде матрицы приведены типичные примеры сильных и слабых сторон отечественных предприятий, а также шансов и рисков, которые могут возникнуть под действием внешних обстоятельств.

| Сильные стороны: * квалифицированный инженерно-технический персонал; * низкие расходы на заработную плату; * наличие собственных производственных сооружений; * приход молодых и энергичных сотрудников финансовых служб. | Слабые стороны: * инертность и злоупотребление руководства предприятия; * кражи на производстве; * устаревший ассортимент продукции; * высокая энергоемкость продукции; * неэффективная деятельность службы сбыта. |

| Дополнительные шансы: * рынок сформирован в основном за счет импорта; * государством проводятся протекционистские мероприятия, направленные на защиту отечественного товаропроизводителя; * иностранные инвесторы проявляют значительный интерес к отрасли, к которой принадлежит предприятие. | Риски: * криминогенные риски; * инфляционный риск (обесценивание реальной стоимости капитала); * риск неплатежеспособности или банкротства контрагентов; * риск изменения налогового законодательства и наложения финансовых санкций. |

Рис. 3.6. Матрица SWOT-анализа

SWOT-анализ может быть детальным и проводиться в разрезе отдельных функциональных блоков деятельности, центров затрат, видов продукции и тому подобное. В табл. 3.3.приведена общая схема анализа сильных и слабых сторон в финансовой сфере.

Таблица 3.3.

Оценка сильных и слабых сторон в финансовой сфере

| Объект анализа | Сильные стороны | Слабые стороны |

| 1 . Ликвидность | ||

| 2. Прибыльность | ||

| 3. Cash-flow | ||

| 4. Структура капитала | ||

| 5. Структура активов | ||

| 6. Дебиторская задолженность | ||

| 7. Кредиторская задолженность | ||

| 8. Финансовые отношения с инвесторами | ||

| 9. Реальные инвестиции | ||

| 10. Финансовые инвестиции | ||

| 1 1 . Оборотность оборотных активов |

В процессе анализа сильные и слабые места предприятия следует оценить с учетом основных тенденций изменений во внешней относительно предприятия среде. Так, ликвидность предприятия на актуальную дату может быть сильной стороной предприятия, однако через некоторый период в результате действия внешних факторов она может стать недостаточной и превратиться в слабое место.

Поскольку сильные и слабые места, как правило, являются относительными величинами, в процессе анализа их следует сравнивать с аналогиями на предприятиях-конкурентах. Во время анализа сильных и слабых мест определяются критические сферы, которые под действием специфических внешних и конкурентных факторов влияют на экономические результаты предприятия. Потом определяются ключевые параметры факторов, которые влияют на эффективность хозяйственной деятельности. Результаты анализа показываются наглядно в виде диаграмм, матриц, схем, графиков.

ЗАДАНИЕ 2:

Необходимо сформировать текущий бюджет фирмы «Оптимист». Фирма производит две модели товара: изделие А н изделие Б.

Ожидаемый объем продаж модели А составляет 2000 штук в год. ожидаемый объем продаж модели Б составляет 3000 штук в год.

Ожидаемая цена продаж (без НДС) модели А составляет 90 грн., модели Б - 160 грн.

Фактические остатки готовой продукции на начало планового периода составили 200 изделий модели А и 300 изделий модели Б.

Срок хранения запасов на складе для изделия А составляет 20 дней, для изделия Б -10 дней, длительность производственного цикла моделей А и Б составляет 7 дней при коэффициенте готовности 50%.

Запас незавершенной продукции на начало планового года составляет 10 штук модели А и 20 штук модели Б.

Для изготовления изделий А » Б используют 2 вида материалов: М1 и М2.

Нормы расхода материалов на единицу продукции А составляет:

М1-0,1 кг,М2-0.2 кг;

на единицу продукции Б составляет:

М1 - 0,2 кг, М2 - 0,2 кг

Цена за 1 кг материалам! составляет 100 грн. за 1 кг, а материала М2 - 80 грн. за 1 кг.

Запасы материалам! на начало года на складе составили 30 кг, на конец года - 70 кг. Запасы материала М2 на начало года на складе составили 50 кг, наконец года-40 кг.

Трудоемкость изготовления единицы изделия А составляет 4 человека/часа, трудоемкость изготовления единицы изделия Б составляет 5 человеко/часов.

Тарифная ставка оплаты одного человеко/часа равна 10 грн.

Отчисления от заработной платы при составлении бюджетов всех уровней составляет 34%

Исходные данные для формирования бюджета общепроизводственных расходов приведены в таблице 1.

При составлении бюджетов расходов на сбыт следует учесть, что расходы на транспортировку модели А составляют 0.5 грн.. модели Б – 0,8 грн. за единицу изделия. Расходы на упаковку единицы модели А составляют 1,5 грн., модели Б - 2,0 грн.

Данные о постоянных расходах на сбыт продукции приведены в таблице 1.

Исходные данные для составления бюджета административных расходов приведены в таблице 1.

Составить: бюджет реализации, бюджет производства, бюджет потребности в материалах, бюджет закупок материалов, бюджет затрат труда основного производственного персонала, бюджет общепроизводственных расходов, бюджет цеховой себестоимости, бюджет расходов на сбыт продукции, бюджет прибылей и убытков.

Таблица 1

Исходные данные для расчета бюджетов общепроизводственных расходов

| Статьи затрат | Сумма грн. |

| Общепроизводственные расходы: -вспомогательные материалы, -энергозатраты -фонд оплаты труда -ремонт, техобслуживание оборудования -амортизация Постоянные расходы на сбыт: -реклама и стимулирование сбыта -фонд оплаты труда отдела маркетинга и сбыта -услуги сторонних организаций Административные расходы: -расходы на командировки расходы на содержание основных средств общехозяйственного использования -расходы на связь -амортизация

| 1500 14750 5700 2300 1800 1300 1600 1200 2500 500 1200 |

Решение:

Бюджет продаж:

Определим выручку без НДС

А: 2 014 * 90 = 181 260 (грн.)

Б: 3 014 * 160 = 482 240 (грн.)

Определим НДС:

А: 181 260 * 0,2 = 36 252 (грн.)

Б: 482 240 * 0,2 = 96 448 (грн.)

Определим выручку с НДС:

А: 181 260 + 36 252 = 217 512 (грн.)

Б: 482 240 + 96 448 = 578 688 (грн.)

Составим бюджет реализации

Таблица 1

Бюджет реализации

| наименовании продукции | Количество, шт. | Цена без НДС, грн | Выручка без НДС, грн. | НДС, грн. | Выручка +НДС, грн. |

| А | 2 014 | 90 | 181 260 | 36 252 | 217 512 |

| Б | 3 014 | 160 | 482 240 | 96 448 | 578 688 |

| Итого: | 796 200 |

Для определения бюджета продаж определим бюджет производства:

Необходимый запас готовой продукции:

ГПкi= Si*ti : T

ГПкa= 2 014 * 20 : 360 = 112 (шт.)

ГПкб = 3 014 * 10 : 360 = 84 (шт.)

Производственный бюджет:

ТПi =РПi+ ГПкi- ГПнi

ТПа = 2 014 + 112 – 200 = 1 926 (шт.)

ТПб = 3 014 + 84 – 300 = 2 798 (шт.)

Запас незавершенной продукции:

НЗПki = Вi*ti*Kг:T

НЗПkА = 1 926 * 7 * 0,5 : 360 = 19 (шт.)

НЗПkБ = 2 798 * 7 * 0,5 : 360 = 27 (шт.)

Объём выпуска валовой продукции.

ВПi = ТПi + НЗПki - НЗПнi

ВПА= 1 926 + 19 -10 = 1 935 (шт.)

ВПБ = 2 798 + 27 - 20 = 2 805 (шт.)

Составим бюджет производства (производственную программу).

Таблица 2

Производственная программа и бюджет переходящих запасов готовой продукции

| наименование | Объём реализации | Срок хранения запасов, дни | Запас готовой продукции, шт. | Товарная продукция, шт. | |

| На конечный период | На начальный период | ||||

| А | 2014 | 20 | 112 | 200 | 1926 |

| Б | 3014 | 10 | 84 | 300 | 2798 |

Таблица 3

Производственная программа и бюджет переходящих запасов незавершённой продукции.

| наименование | Товарная продукция | Длительность производственного цикла, дн. | Коэффициент готовности, % | Запас незавершённой продукции, шт. | Валовая продукция, (шт) | |

| На начальный период | На конечный период | |||||

| А | 1926 | 7 | 50 | 19 | 10 | 1935 |

| Б | 2798 | 7 | 50 | 27 | 20 | 2805 |

Потребность в материалах:

М=H*Q+Mk

Для продукции А:

1).М1 на весь объём: 0,1*1935=193,5≈194(шт)

2). М2 на весь объём: 0,2*1935=387 (шт)

Для продукции Б:

1).М1 на весь объём: 0,2*2805=561(шт)

2). М2 на весь объём: 0,2*2805=561(шт)

Данные сведем в таблице:

Таблица 4

Расход материалов, кг, по видам продукции.

| материал | Продукция А | Продукция Б | Итого потребность на расход, кг | ||

| На 1 шт | На весь объём | На 1 шт | На весь объём | ||

| М1 | 0,1 | 193,5(194) | 0,2 | 561 | 755 |

| М2 | 0,2 | 387 | 0,2 | 561 | 948 |

Объём закупок:

М= H*Q+Мк

М1 = 755 + 70 = 825 (кг)

M2 = 948 + 40 = 988 (кг)

З1 = 825 – 30 = 795 (кг)

З2 = 988 – 50 = 987 (кг)

Стоимость закупок :

С= З*Ц

С1 = 795 * 100 = 79500 (грн)

С2 = 938 * 80 = 75 040 (грн)

Составим бюджет потребности материала и бюджет закупок материалов:

Таблица 5

Бюджет потребности материала и бюджет закупок материалов.

| материал | Потребность на расход, кг | Запас материалов на конец периода | Итог потребность в материалах | Запас материалов на начало периода | Объём закупок | Цена за один кг, грн | Стоимость закупок, грн |

| М1 | 755 | 70 | 825 | 30 | 795 | 100 | 79 500 |

| М2 | 948 | 40 | 988 | 50 | 938 | 80 | 75 040 |

| Итого: | 154 540 |

Определим прямые материальные затраты на единицу изделия, а также прямые материальные затраты на объем валовой и реализованной продукции по каждому изделию.

Прямые затраты на 1 шт.:

А: М1 = Н*Ц = 0,1 * 100 = 10 (грн.)

М2 = Н*Ц = 0,2 * 80 = 16 (грн)

Б: М1 = Н*Ц = 0,2 * 100 = 20 (грн)

М2 = Н*Ц = 0,2 * 80 = 16 (грн)

Таблица 6

Бюджет прямых затрат на материалы

| Наименование продукции | Прямые затраты на 1 шт., грн. | Валовая продукция, шт. | Объем реализованной продукции, шт. | Прямые затраты на материалы, грн. | |

| На валовую продукцию | На реализованную продукцию | ||||

| А | 26 | 1 935 | 2 014 | 50 310 | 52 364 |

| Б | 36 | 2 805 | 3 014 | 100 980 | 108 504 |

Бюджет затрат труда основного производственного персонала:

- прямые затраты на оплату труда:

А: 4 * 10 = 40 (грн)

Б: 5 * 10 = 50 (грн)

- прямые затраты на валовую продукцию:

А: 1935 * 40 = 77 400 (грн)

Б: 2 805 * 50 = 140 250 (грн)

- прямые затраты на реализованную продукцию:

А: 2 014 * 40 = 80 560 (грн)

Б: 3 014 * 50 = 150 700 (грн)

Составим бюджет прямых затрат на оплату труда:

Таблица 7

Бюджет прямых затрат на оплату труда

| Наимено-вание продукции | Трудоем-кость ед. продукции, чел./час. | Час. Тариф-ная ставка 1 рабочего, грн. | Прямые затраты на оплату труда 1 рабочего, грн. | Валовая продук-ция (шт.) | Реализо-ванная продукция (шт.) | Прямые затраты на продукцию | |

| Валовая продукция (шт.) | Реализо-ванная продук-ция (шт.) | ||||||

| А | 4 | 10 | 40 | 1 935 | 2 014 | 77 400 | 80 560 |

| Б | 5 | 10 | 50 | 2 805 | 3 014 | 140 250 | 150 700 |

| Итого: |

|

|

|

|

| 217 650 | 231 260 |

Таблица 8

Бюджет общепроизводственных расходов

| Статья затрат | Сумма, грн. |

| вспомогательные материалы | 1 500 |

| энергозатраты | 14 750 |

| Фонд оплаты труда | 5 700 |

| Отчисления (34%) | 1 938 |

| Ремонт, техобслуживание оборудования | 2 300 |

| Амортизация | 1 800 |

| Итого: | 27 988 |

Таблица 9

Бюджет цеховой себестоимости продукции

грн.

| Статьи затрат | Продукция А, выпуск 1 935 шт. | Продукция Б, выпуск 2 805 шт. | Итого на объем А и на объем Б | ||

| На единицу | На объем | На единицу | На объем | ||

| Переменные затраты | |||||

| М1 | 10 | 19 350 | 20 | 56 100 | 75 450 |

| М2 | 16 | 30 960 | 16 | 44 880 | 75 840 |

| Итого материалы: | 26 | 50 310 | 36 | 100 980 | 151 290 |

| Прямые затраты на оплату труда | 40 | 77 400 | 50 | 140 250 | 217 650 |

| Отчисления (34%) | 13.6 | 26 316 | 17 | 47 685 | 74 001 |

| Итого переменные затраты: | 79.6 | 154 026 | 103 | 288 915 | 442 941 |

| Постоянные затраты | |||||

| Вспомогательные материалы | 1 500 | ||||

| Энергозатраты | 14 750 | ||||

| Фонд оплаты труда | 5 700 | ||||

| Отчисления (34%) | 1 938 | ||||

| Ремонт, техобслуживание оборудования | 2 300 | ||||

| Амортизация | 1 800 | ||||

| Итого постоянные затраты: | 27 988 | ||||

| Итого цеховая себестоимость: | 470 929 | ||||

Таблица 10

Бюджет расходов на сбыт продукции

грн.

| Расходы на сбыт | Продукция А, объем реализованной продукции 2 014 шт. | Продукция Б, объем реализованной продукции 3 014 шт. | Итого | ||

| На единицу | На объем | На единицу | На объем | ||

| Переменные затраты | |||||

| транспортировка | 0.5 | 1 007 | 0.8 | 1 507 | 2 514 |

| упаковка | 1.5 | 3 021 | 2.0 | 6 028 | 9 049 |

| Итого переменные затраты: | 2.0 | 4 028 | 2.8 | 7 535 | 11 563 |

| Постоянные затраты | |||||

| Реклама, стимулирование сбыта | 1 300 | ||||

| Фонд оплаты труда отдела маркетинга и сбыта | 1 600 | ||||

| Отчисления (34%) | 544 | ||||

| Услуги сторонних организаций | 1 200 | ||||

| Итого постоянные затраты: | 4 644 | ||||

| Итого расходы на сбыт: | 16 207 | ||||

Таблица 11

Бюджет административных расходов

| Статьи затрат | Сумма, грн |

| Расходы на командировки | 1 500 |

| Расходы на содержание основных средств общехозяйственного использования | 2 500 |

| Расходы на связь | 500 |

| амортизация | 1 200 |

| Итого: | 5 700 |

Таблица 12

Бюджет прибыли и убытков.

| наименование | Изделие А | Изделие Б | Итого | Удельный вес, % | ||

| На единицу | На реализован-ную продукцию | На единицу | На реализован-ную продукцию | |||

| Выручка без НДС | 90 | 181 260 | 160 | 482 240 | 663 500 | 100 |

| НДС | 18 | 36 252 | 32 | 96 448 | 132 700 | 20 |

| Выручка с НДС | 108 | 217 512 | 192 | 578 688 | 796 200 | 120 |

| Переменные затраты | ||||||

| Прямые затраты на материалы | 26 | 52 364 | 36 | 108 504 | 160 868 | 24 |

| Прямые затраты на оплату труда | 40 | 80 560 | 50 | 150 700 | 231 260 | 35 |

| Отчисления (34%) | 13,6 | 27 390,4 | 17 | 51 238 | 78 628,4 | 12 |

| Переменные расходы на сбыт | 2,0 | 4 028 | 2,8 | 7 535 | 11 563 | 2 |

| Итого переменных затрат: | 81,6 | 164 342,4 | 105,5 | 317 977 | 428 319,4 | 73 |

| Маржинальная прибыль | 8,4 | 16 917,6 | 54,5 | 164 263 | 181 180,6 | 27 |

| Постоянные затраты | ||||||

| Вспомогательные материалы | 1 500 | 0 | ||||

| Энергозатраты | 14 750 | 2 | ||||

| Фонд оплаты труда | 5 700 | 1 | ||||

| Отчисления (34%) | 1 938 | 0 | ||||

| Ремонт, техническое обслуживание | 2 300 | 0 | ||||

| Амортизация | 1 800 | 0 | ||||

| Постоянные расходы на сбыт | 4 644 | 1 | ||||

| Административные расходы | 5 700 | 1 | ||||

| Итого постоянных затрат: | 38 332 | 5 | ||||

| Итого издержки: | 520 651,4 | 78 | ||||

| Прибыль | 142 848,6 | 22 | ||||

Задание 3.

Практическое задание.

Проведите анализ структуры организационного построения предприятия, на котором Вы работаете. Определите целесообразность внедрения контроллинга на предприятии. Обоснуйте сущность, цели и задачи службы контроллинга. Сформируйте структурный состав службы контроллинга, исходя из типов предприятия (малое, среднее, крупное предприятие). Определите объекты контроллинга на предприятии.

Проведите анализ структуры бизнеса Вашего предприятия по центрам ответственности. Сделайте выводы о целесообразности планирования затрат по центрам ответственности в условиях Вашего предприятия. Разработайте модель системы внутренней отчетности для исчисления конечного результата одного центра ответственности, исходя из специфики его работы. Сделайте выводы об эффективности разработанных предложений.

Рубежанский казённый химический завод «Заря» является крупным предприятием в системе бизнеса. Структура организационного построения этого предприятия – функциональная. Преимущество этой системы:

* Стимулирует деловую и профессиональную специализацию;

* Уменьшает дублирование усилий в функциональных областях;

* Быстро реагирует на изменение условий конкуренции, технологии и покупательского спроса;

* Эффективно учитывает запросы тех потребителей, от которых предприятие более всего зависит;

* Улучшает координацию в функциональных областях [29, с. 281]

РКХЗ «Заря» - предприятие с увеличивающимся ассортиментом производимой и реализуемой продукции, действующее в условиях конкуренции, отвечающее запросам групп потребителей или рынков.

Положительные стороны в создании службы контроллинга:

- информация о финансово-экономическом состоянии предприятия будет сосредоточена в одном месте и ее можно будет получать оперативно.

- планы всех подразделений будут лучше скоординированы и проверены на правдоподобность, если этим будет заниматься одна служба.

Так, как функционирование завода «Заря» требует гибкости в принятии управленческих решений, то внедрение контроллинга на предприятии целесообразно.

Суть, цели и задачи службы контроллинга:

1. Контроллинг представляет собой синтез элементов учета, анализа, контроля, планирования, реализация которых обеспечивает выработку альтернативных подходов при осуществлении оперативного и стратегического управления процессом достижения конечных целей и результатов деятельности предприятия.

2. Сущность определяется целью, задачами и основными функциями контроллинга. Цель контроллинга в глобальном (стратегическом) масштабе заключается в обеспечении выживаемости предприятия, проведении антикризисной политики, поддержании потенциала успеха. Цели оперативного характера заключаются в обеспечении прибыльности и ликвидности предприятия путем выявления причинно-следственных связей при сопоставлении выручки от реализации и затрат.

3. Основными задачами службы контроллинга являются:

* организация движения информационных потоков на предприятии с целью их оптимизации;

* рациональная организация формирования затрат для получения возможности их оперативного регулирования;

* формирование перечня подконтрольных показателей в соответствии с целями и приоритетами предприятия;

* определение и анализ отклонений фактических величин от запланированных показателей;

* определение степени влияния возникших отклонений на конечный результат деятельности;

* структурный анализ прибыли с целью выявления недостатков и разработки направлений по совершенствованию элементов прибыли;

* оценка риска намеченных (планируемых) сделок на рынке товаров и услуг с извлечением максимальных выгод;

* мотивация и создание систем информации для принятия правильных решений.

Выполнение поставленных задач обеспечивается путем реализации основных функций.

* информационной: выработка подконтрольной информации;

* учетно-контрольной: сопоставление полученных результатов с заданными параметрами;

* аналитической: анализ основных подконтрольных показателей;

* планирования: координация планов и бюджета [29, с. 288]

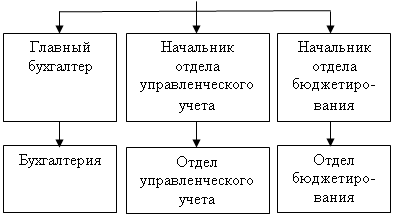

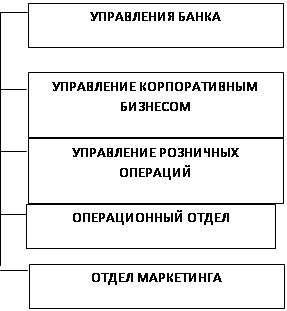

Прогнозный структурный состав службы контроллинга

РКХЗ «Заря».

На начальной стадии поэтапного внедрения на предприятии службы контроллинга достаточным будет включением в состав контроллинговой службы 3 - 4 сотрудников, которые будут наделены соответствующими должностными обязанностями.

Это вызвано тем, что именно поэтапное внедрение элементов системы контроллинга позволит преодолеть психологический барьер без особых на то затрат, а также позволит получать изначально минимальные выгоды при минимальных затратах, тем самым раскрывая преимущества контроллинга, влекущих за собой соответственно оправданное увеличение затрат на его расширение.

Представленный на рис. 1 состав службы контроллинга рекомендуется на начальном этапе процесса внедрения на предприятие этой службы. Несмотря на то, что РКХЗ «Заря» является крупным предприятием, данный незначительный состав контроллинговой службы позволит сконцентрировать внимание руководства на затратах предприятия, что, в свою очередь окажет влияние на правильность выбора и принятия управленческих решений с целью достижения наилучших финансовых показателей.

С целью извлечения максимальных выгод от использования контроллинга в дальнейшем необходимо расширить штат этой службы.

|

|

|

|

|

|

|

Рис. 1. Структурный состав контроллинговой службы РКХЗ «Заря»

Объекты контроллинга на предприятии.

Основными объектами контроллинга являются затраты предприятия и центров ответственности, в которых происходит накопление затрат и формирование доходов. Классификация затрат представлена в таблице 1.

Таблица 1

Категории затрат

| Группа | определение | пример | |

| По динамике относительно объема выпуска | |||

| Постоянные | Затраты, которые остаются неизменными вне зависимости от изменения объема выпуска | Общехозяйственные затраты | |

| Переменные | Затраты, которые изменяются прямо пропорционально изменению объема выпуска | Затраты на основные материалы | |

| Смешанные | Затраты, которые изменяются при изменении объема производства, но в отличие от переменных затрат не в прямой пропорции (т.е. содержат в себе постоянную и переменную составляющие) | Затраты на электроэнергию

| |

| По возможности отнесения на конкретный объект калькуляции | |||

| Прямые | По возможности отнесения на конкретный объект кальку: Затраты, отношение которых к конкретному объекту калькуляции (виду продукции, подразделению) прослеживается непосредственно (прямые затраты не совпадают с переменными: например, затраты на содержание и эксплуатацию оборудования цеха являются прямыми, но постоянными) | Затраты на основные материалы, зарплату рабочим и цеховому персоналу, содержание производственного оборудования | |

| Косвенные | Затраты, которые невозможно непосредственно отождествить с тем или иным объектом калькуляции | Затраты на содержание заводоуправления | |

| По степени регулируемости | |||

| Полностью регулируемые | Затраты, отражающие четкую (функциональную) взаимосвязь между "входом" и "выходом" процесса производства | Основные материалы | |

| Частично регулируемые (произвольные) | Затраты, возникающие в результате решений, принимаемых руководителем периодически. Жесткая причинно-следственная связь между "входом" и, выходом" отсутствует (возможна корреляционная зависимость) | Затраты на маркетинг и рекламу | |

| Слабо регулируемые (заданные) | Затраты, на величину которых невозможно воздействовать в краткосрочном периоде | Затраты на строительство производственного корпуса | |

Анализ структуры бизнеса РКХЗ «Заря» по центрам ответственности.

В рамках системы контроллинга информация аккумулируется и анализируется не по предприятию в целом, а по центрам ответственности.

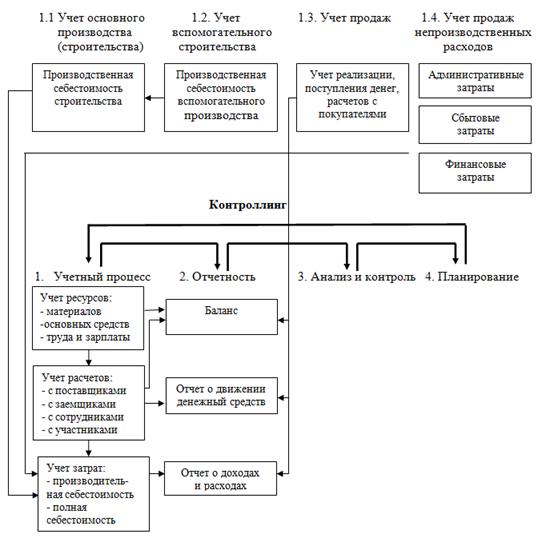

Центр ответственности — это сегмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решения (рис.2).

| |||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

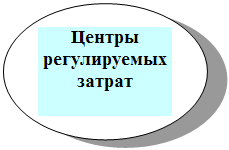

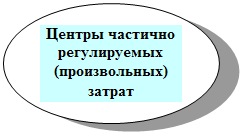

Рис.2. Классификация центров ответственности

Центр затрат — это подразделение, руководитель которого отвечает только за затраты. На анализируемом предприятии это:

- ремонтно-механический цех.

- ремонтно-строительный цех.

- цех по нейтрализации и очистке промышленных сточных вод и т. д.

Можно считать, что центр затрат — самое мелкое подразделение, а остальные центры ответственности состоят из центров затрат.

Центр регулируемых затрат – производства основной продукции:

- производство 1 по выпуску серной кислоты;

- производство 2 по выпуску эмульсионных взрывчатых веществ;

- производство 3 по выпуску пентаэритрита, кальциевой селитры, формалина.

Следует отметить, что помимо достижения оптимального соотношения между затратами и выпуском у центров регулируемых затрат есть и другие важные цели, например, обеспечение необходимого уровня качества продукции. Среди затрат указанных центров преобладают полностью регулируемые затраты, но есть и затраты других типов (например, в цехе основного производства — амортизация оборудования).

Центр произвольных (слабо регулируемых) затрат - конструкторское бюро, администрация предприятия, отдел информации.

Центр выручки — это подразделение, руководитель которого отвечает только за выручку, но не за затраты (строго говоря, он же отвечает за затраты, но в ограниченном объеме), например, отдел сбыта, который отвечает не за всю себестоимость реализуемой продукции, а лишь за затраты на ее реализацию.

Определим принципы выделения центров ответственности на предприятии.

По функциональному принципу выделяют следующие центры ответственности:

• обслуживающие;

• материальные;

• производственные;

• управленческие;

• сбытовые.

Обслуживающие центры ответственности оказывают услуги другим центрам внутри предприятия (на нашем предприятии примерами могут служить электроподстанция, рабочая столовая и др.) — это вспомогательные центры.

Материальные центры ответственности служат для заготовления и хранения материалов (например, отдел снабжения, склады).

Производственные центры ответственности — это подразделения основного и вспомогательного производств.

Управленческие центры ответственности — заводоуправление, бухгалтерия, юридический отдел и т. п. Затраты этих центров непосредственно не связаны с конкретными видами продукции.

Сбытовые центры ответственности занимаются реализацией продукции (отдел маркетинга, отдел сбыта) — это основные центры ответственности, их работу, как правило, можно соотнести с конкретными видами продукции.

Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной ситуации, при этом необходимо учитывать следующие т р е б о в а н и я :

• в каждом центре затрат должны быть показатель для измерения объема деятельности и база для распределения расходов;

• в каждом центре должен быть ответственный;

• степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

• желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми;

• на центры затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать;

• поскольку деление предприятия на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, необходимо учитывать социально-психологические факторы.

Деление предприятия на центры ответственности и классификация затрат являются фундаментом для создания на предприятии системы управленческого учета, представляющей собой важнейший элемент всей системы контроллинга.

Целесообразность планирования затрат по центрам ответственности

относительно РКХЗ «Заря»

Цель планирования затрат по центрам ответственности

Обеспечить руководство предприятия информацией о структуре затрат и общем состоянии расходов как в целом по заводу, так и по структурным подразделениям (центрам ответственности). Это окажет благоприятное воздействие на результативность деятельности предприятия.

Преимущества планирования затрат по центрам ответственности

Позволяет учесть особенности и возможности каждого структурного подразделения, при формировании бюджетов и оптимизировать общий бюджет предприятия, т.е. обеспечить плавный переход возможностей отдельных центров ответственности в общие возможности предприятия.

Вышеизложенная информация позволяет сделать выводы, что планирование затрат по методу калькулирования переменных расходов усиливает управленческий фактор на предприятии и дает общее представление о сложившейся структуре себестоимости и о реальном состоянии дел в производстве.

«Модель системы внутренней отчетности для исчисления конечного результата по центру ответственности завода «Заря»».

| № | Наименование | Плановая стоимость затрат | Фактическая стоимость затрат | Отклонения |

| 1 | объём производства. грн | 180000 | 170000 | -10000 |

| 2 | расход сырья и материалов | 12000 | 11000 | -1000 |

| 3 | расходы на оплату труда производственных рабочих | 10000 | 9500 | -500 |

| 4 | энергозатраты | 17000 | 15000 | -2000 |

| 5 | общие производственные расходы | 39000 | 35500 | -3500 |

| е | маржа 1 (стр 1-5) | 141000 | 134500 | -6500 |

| 7 | расходы на содержание цеха | 11000 | 12000 | 1000 |

| 8 | амортизация | 14000 | 12000 | •2000 |

| 9 | услуги других цехов | 24300 | 24000 | -300 |

| 10 | текущий ремонт | 5300 | 6000 | 700 |

| 11 | ИТОГО прямых постоянных затрат цеха | 54600 | 54000 | -600 |

| 12 | маржа 2 (стр 6-11) | 86400 | 80500 | -5900 |

| 13 | расходы на рекламу и командировки | 2200 | 2000 | -200 |

| 14 | заработная плата администрации | 9500 | 9000 | -500 |

| 15 | прочие расходы цеха | 800 | 1000 | 200 |

| 18 | ИТОГО косвенных постоянных расходов цеха | 12500 | 12000 | •500 |

| 17 | маржа 3 (12-16) | 73900 | 68500 | -5400 |

| 18 | результаты ("+ "прибыль"-" убыток) | 73900 | 70500 | -3400 |

По полученным результатам можно сделать вывод, что план по объему производства не выполнен, что повлекло за собой уменьшение оплаты труда производственных рабочих и администрации цеха (депремия).

Недовыполнение плана могло быть вызвано причинами простоя оборудования, задержками поставок сырья и рядом других причин, а также вследствие повышения таких затрат как текущий ремонт оборудования, расходы на содержание цеха.

Данная модель рассчитывается для ориентации прибыли по цеху, а не по предприятию в общем.

Цель моделирования – оптимизация прибили путем расчета возможных изменений затрат, что позволит не только найти оптимальное сочетание объема производства, затрат и прибили, но и осуществлять контроль их реализации [29, с. 298]

Вывод.

Контроллинг представляет собой синтез элементов учета, анализа, контроля, планирования, реализация которых обеспечивает выработку альтернативных подходов при осуществлении оперативного и стратегического управления процессом достижения конечных целей и результатов деятельности предприятия.

Сущность определяется целью, задачами и основными функциями контроллинга. Цель контроллинга в глобальном (стратегическом) масштабе заключается в обеспечении выживаемости предприятия, проведении антикризисной политики, поддержании потенциала успеха. Цели оперативного характера заключаются в обеспечении прибыльности и ликвидности предприятия путем выявления причинно-следственных связей при сопоставлении выручки от реализации и затрат.

Исходя из разработанных предложений очевидным является то, что органически встроенная в систему экономических служб предприятия служба контроллинга будет являться функционально обособленным направлением в его работе, позволяющим оптимизировать деятельность других экономических служб, а также наиболее полно реализовать возможность выработки альтернативных подходов для принятия оперативных и стратегических управленческих решений.

Так, как функционирование завода «Заря» требует гибкости в принятии управленческих решений, то внедрение контроллинга на предприятии целесообразно.

Список литературы

1. Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине" от 16.07.99. - № 996. - XIV.

2. Государственная программа перехода на международную систему учета и отчетности, утвержденная Постановлением КМУ от 4.05.93. - № 326.

3. Положения (стандарты) бухгалтерского учета № 1, 2, 3, 4, 5, 6, 8, 10, 15, 16, утвержденные Приказом МФУ от 31.03.99. - № 87, от 28.05.99. - № 137, от 18.10.99. - № 242, от 20.10.99. - № 246, от 8.10.99. - № 237, от 29.11.99. - № 290.

4. Анташов В., Уварова Г. Экономический советник менеджера. — Минск: Финансы, учет, аудит, 1996. - 320 с.

5. Бланк И. А. Финансовый менеджмент: Учебный курс. — К.: Ника-Центр, 1999. - 528 с.

6. Валуев Б. Проблемы развития учета в промышленности. - М.: Финансы и статистика, 1984. - 215 с.

7. Ван Хорн Дж. Основы управления финансами. - М.: Финансы и статистика, 1997. - 799 с.

8. Гилъде Э. К., Соколов Я. В. Информационные связи подсистемы АСУ "Бухгалтерский учет". - М.: Статистика, 1974. - 111 с.

9. Голов С. Ф. Управленческий бухгалтерский учет. — К.: Скарби, 1998. - 384 с.

10. Друри К. Введение в управленческий и производственный учет. - М.: Аудит, ЮНИТИ, 1998. - 774 с.

11. Друри К. Управленческий и производственный учет. - М.: Аудит, ЮНИТИ-ДАНА, 2002. - 1071 с.

12. Друри К. Учет затрат методом "Стандарт-костинг". — М.: Аудит, ЮНИТИ, 1998. - 215 с.

13. Информационное обеспечение внутреннего контроля стратегии бизнеса: научно-производственное издание / Л. А. Сухарева, П. Н. Сухарев, И. Н. Дмитренко, С. Н. Кравченко / Под ред. Л. А. Сухаревой. - Донецк: ДГКИ, 1998. - 55 с.

14. Карпова Т.П. Основы управленческого учета: Учеб. пособие. -М.: ИНФРА-М, 1997 -492 с

15. Костырко Л.А. Стратегия финансово-экономической деятельности хозяйствующего субъекта: методология и организация. Монография. - Луганск: изд-во ВНУ им. В.Даля, 2002. - 560 с.

16. Контроллинг - как инструмент управления предприятием / Е. А. Ананькина, С. В. Данилочкин, Н. Г. Данилочкина / Под ред. Н.Г. Данилочкиной. - М.: Аудит, ЮНИТИ, 1998. - 279 с.

17. Контроль в системе внутрипроизводственного хозрасчета / Б.И. Валуев, Л. П. Горлова, В. В. Муравская и др. - М.: Финансы и статистика, 1998. - 239 с.

18. Любанова Т. П., Мясоедова Л. В., Олейникова Ю. А. Стратегическое планирование на предприятии: Учебное пособие. - М.: ПРИОР, 2001. - 272 с.

19. Майер Э. Контроллинг как система мышления и управления: Пер. с нем. / Под ред. С. А. Николаевой. - М.: Финансы и статистика, 1993. - 76 с.

20. Манн Р., Майер Э. Контроллинг для начинающих: Пер. с нем. -М.: Финансы и статистика, 1992. — 208 с.

21. Мескон М. X., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 1992. - 702 с.

22. Миддлтон Д. Бухгалтерский учет и принятие управленческих решений / Пер. с англ. - М.: Аудит, ЮНИТИ, 1997. - 408 с.

23. Мюллер Г., Гернон X., Минк Г. Учет: международная перспектива. — М.: Финансы и статистика, 1993. — 385 с.

24. Нидлз Б., Андерсон X., Колдуэлл Д. Принципы бухгалтерского учета / Пер. с англ. - М.: Финансы и статистика, 1993. - 496 с.

25. Николаева С. А. Особенности учета затрат в условиях рынка: система "директ-костинг". - М.: Финансы и статистика, 1993. - 128 с.

26. Палий В. Ф. Бухгалтерский учет в системе экономической информации. - М.: Финансы, 1975. - 160 с.

27. Панков Д. А. Бухгалтерский учет и анализ в зарубежных странах: Учеб. пособие. — Минск: Экоперспектива, 1998. — 238 с.

28. Питере Т., Уотермен Р. В поисках эффективного управления. - М.: Прогресс, 1986. - 418 с.

29. Петренко С.Н. Контроллинг: Учебное пособие. - Киев: Кика-Центр, Эльга, 2003.

Похожие работы

... 132,0 288% 98 9. Прочие в т.ч. 4020,0 3959,0 -2% -61 Чтобы достич таких результатов на 2006 год и в дальнейшем увеличивать объемы продаж, разработаем финансовую стратегию предприятия ОАО»ДАКГОМЗ». Необходимые мероприятия на рынках реализации Наименование рынка Мероприятия Комсомольск-на-Амуре Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-ТОРГ», привлечение новых ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

... осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они ...

... С чем бороться Направления, в которых у компании есть преимущества, но имеются угрозы Что исключить Направления, в которых компания имеет слабости, и присутствуют серьезные угрозы Также проведем анализ сильных и слабых сторон организации (Банка) по методу экспертного опроса (приложение В). Выявив слабые и сильные стороны, возможности и угрозы, делаем следующие выводы: Банк « ...

0 комментариев