Методы стратегического финансового контроллинга

Показатели рентабельности

Показатели оборачиваемости

Внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия

Портфельный анализ

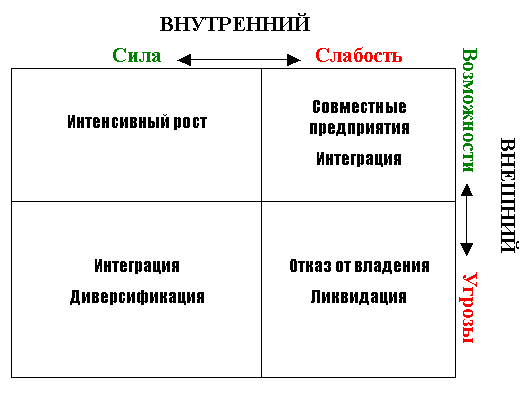

Анализ сильных и слабых мест на предприятии

Навигация

Показатели рентабельности

Методы стратегического финансового контроллинга

69179

знаков

20

таблиц

8

изображений

3.3. Показатели рентабельности

При достижении зрелости конкурентного преимущества добавляется еще одна группа показателей, требующая особого внимания. Это показатели рентабельности капитала. Имея стабильные показатели рентабельности продаж, необходимо добиваться стабильных и высоких показателей рентабельности капитала. На этапе зрелости важно отслеживать инвестиционную деятельность предприятия, что и позволяет анализировать показатели рентабельности капитала.

На этапе спада происходит дестабилизация всех показателей финансовой и деловой активности, и, как следствие, необходимо четкое их отслеживание. Но не все показатели могут сигнализировать о негативных моментах (ситуациях) в равной степени. Наиболее существенными показателями являются показатели ликвидности и показатели рентабельности. На основании анализа показателей рентабельности можно сделать вывод о возможности или невозможности продолжения деятельности предприятия в принятом направлении. Показатели ликвидности могут предвещать полное банкротство предприятия.

3.4. Анализ показателей ликвидности

Необходимо отметить, что показатели ликвидности необходимо анализировать в несколько этапов по степени важности (рис. 3.1) и при этом на каждом этапе могут быть выявлены нарушения стабильности.

Рис. 3.1. Этапы анализа показателей ликвидности предприятия

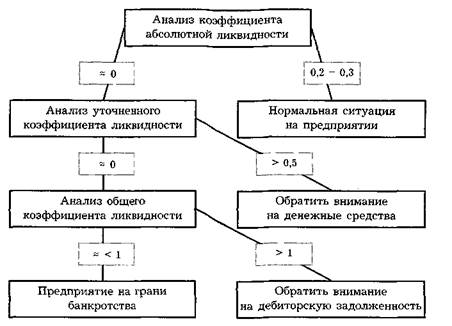

Первый этап анализа показателей ликвидности предприятия - анализ коэффициентов ликвидности.

Схема анализа показателей ликвидности предприятия приведена на рис. 3.2.

Рис. 3.2. Анализ показателей ликвидности предприятия

Второй этап анализа показателей ликвидности предприятия — анализ оборотного капитала и коэффициента маневренности.

Величина оборотного капитала может стремиться к нулю или быть меньше нуля. Это говорит о том, что текущие активы равны или меньше краткосрочных обязательств. Показатель оборотного капитала тесно связан с общим коэффициентом ликвидности, так как определяется при помощи одинаковых параметров. Поэтому отслеживать можно один из этих показателей, хотя, с точки зрения экономики предприятия, важны оба показателя, а оборотный капитал всегда должен быть больше нуля, иначе предприятие должно быть остановлено из-за отсутствия средств. Связанный с оборотным капиталом коэффициент маневренности также может свидетельствовать о неблагополучии на производстве, если его значение близко к нулю.

Третий этап анализа показателей ликвидности предприятия — анализ качества активов.

Анализ качества активов сводится к анализу двух показателей: доли труднореализуемых активов в общей величине текущих активов и соотношения труднореализуемых и легко реализуемых активов. В случае, когда рост доли труднореализуемых активов в общей величине текущих активов постоянен от проверки до проверки, это может служить сигналом о неблагополучии в производстве. При этом необходимо принимать меры для избавления от труднореализуемых активов.

Увеличение величины соотношения труднореализуемых и легко реализуемых активов может происходить из-за увеличения количества труднореализуемых активов или из-за уменьшения количества легко реализуемых активов. И то и другое свидетельствует о необходимости более тщательного анализа этой проблемы.

Четвертый этап анализа показателей ликвидности предприятия - анализ среднего периода предоставления кредита.

Сокращение среднего периода кредитования контрагентами может показывать некоторое недоверие к предприятию со стороны контрагентов. Контрагенты, предполагая, что предприятие не обладает необходимой ликвидностью, могут сокращать сроки кредита, что неблагоприятно скажется на платежеспособности предприятия.

Пятый этап анализа показателей ликвидности предприятия — анализ ликвидности при мобилизации средств.

Коэффициент ликвидности при мобилизации средств имеет рекомендуемое значение от 0,5 до 1,0. Если его значение опускается ниже 0,5, то это свидетельствует о том, что краткосрочные обязательства не могут быть покрыты производственными запасами даже наполовину, что предвещает банкротство предприятия. Значение больше 1,0 говорит об омертвлении оборотных средств. Лишние производственные запасы увеличивают себестоимость продукции и снижают прибыль.

3.5. Анализ показателей финансового состояния предприятия

Анализ показателей финансового состояния предприятия (см. табл. 3.1) является более трудоемким и менее очевидным делом, нежели анализ ликвидности. Обычно показатели финансового состояния менее жестко ограничены в каких-либо количественных пределах, учитывая их постоянную текучесть. Такому анализу следует подвергать коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент инвестирования, соотношение оборотного и необоротного капитала, уровень функционирующего капитала.

Некоторые из показателей финансового состояния предприятия должны иметь определенные количественные характеристики. Такие показатели необходимо проверять на их возможные значения. Коэффициент независимости, характеризующий долю собственных источников в общем объеме источников, должен быть больше 60%. Если его величина снизилась, то предприятие может попасть в зависимость от кредиторов, что ухудшает его платежеспособность.

Коэффициент финансирования должен иметь значение больше или равное 1,0. Это свидетельствует о том, что большая часть деятельности предприятия финансируется из собственных средств. Уменьшение значения данного показателя позволяет сделать вывод об ухудшении финансового состояния предприятия в целом и о возрастании роли кредитов в деятельности предприятия.

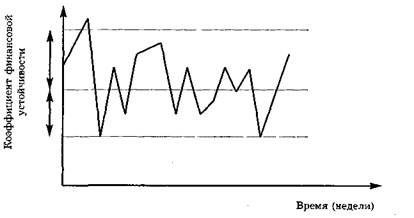

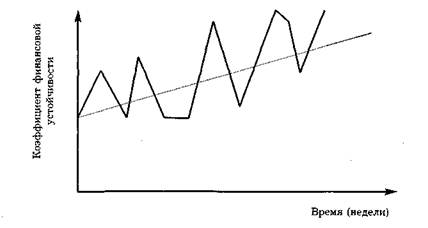

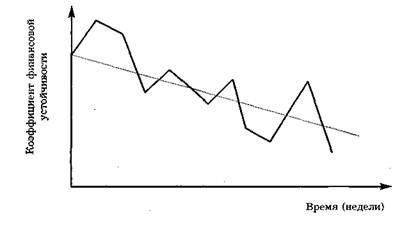

Значение показателей финансового состояния изображено графически в трех аспектах: стабильное состояние предприятия -рис. 3.3; благоприятные перспективы предприятия - рис. 3.4; неблагоприятные перспективы предприятия - рис. 3.5.

рис.3.3 Стабильное состояние предприятия

Рис. 3.4. Благоприятные перспективы предприятия

Рис. 3.5. Неблагоприятные перспективы предприятия

Похожие работы

... 132,0 288% 98 9. Прочие в т.ч. 4020,0 3959,0 -2% -61 Чтобы достич таких результатов на 2006 год и в дальнейшем увеличивать объемы продаж, разработаем финансовую стратегию предприятия ОАО»ДАКГОМЗ». Необходимые мероприятия на рынках реализации Наименование рынка Мероприятия Комсомольск-на-Амуре Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-ТОРГ», привлечение новых ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

... осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они ...

... С чем бороться Направления, в которых у компании есть преимущества, но имеются угрозы Что исключить Направления, в которых компания имеет слабости, и присутствуют серьезные угрозы Также проведем анализ сильных и слабых сторон организации (Банка) по методу экспертного опроса (приложение В). Выявив слабые и сильные стороны, возможности и угрозы, делаем следующие выводы: Банк « ...

0 комментариев