Методы стратегического финансового контроллинга

Показатели рентабельности

Показатели оборачиваемости

Внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия

Портфельный анализ

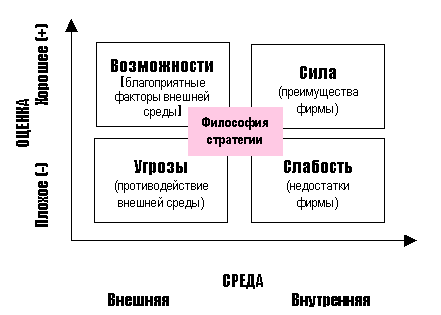

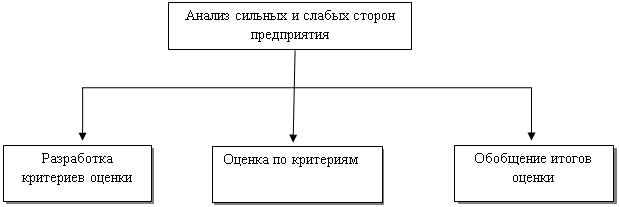

Анализ сильных и слабых мест на предприятии

Навигация

Методы стратегического финансового контроллинга

Методы стратегического финансового контроллинга

69179

знаков

20

таблиц

8

изображений

3. Методы стратегического финансового контроллинга.

3.1. Группировка деловых и финансовых показателей деятельности предприятия

Для обнаружения сигналов о возникновении явлений кризисного состояния предприятия необходимо постоянное наблюдение за его деловыми и финансовыми показателями. Их анализ дает возможность количественно оценить явления. Одни и те же показатели могут иметь различное значение и тенденцию на разных этапах жизненного цикла конкурентного преимущества предприятия. Поэтому анализ показателей по этапам жизненного цикла конкурентного преимущества предприятия позволит выявить тенденцию развития кризисных явлений на основе количественных и качественных оценок.

Деловые и финансовые показатели делятся на несколько групп: показатели ликвидности, финансового состояния, оборачиваемости, рентабельности. В свою очередь, их можно подразделить по признаку отслеживания и изменяемости как по этапам жизненного цикла конкурентного преимущества предприятия, так и по времени. В табл. 3.1 представлены показатели, требующие особого внимания на различных этапах жизненного цикла конкурентного преимущества предприятия.

Таблица 3.1.

Деловые и финансовые показатели, требующие особого внимания по этапам жизненного цикла конкурентного преимущества предприятия

| Этапы жизненного цикла конкурентного преимущества предприятия | Показатели | ||||

| Ликвиднос-ти | Финансового состояния | Оборачиваемости | Рентабельности | ||

| капитала | продаж | ||||

| Зарождение | * | * | |||

| Ускорение роста | * | ||||

| Замедление роста | * | * | |||

| Зрелость | * | * | * | ||

| Спад | * | * | * | ||

3.2. Отслеживание показателей на этапах жизненного цикла конкурентного преимущества предприятия

Исходя их данных табл. 3.1, не следует делать вывод о том, что на других этапах показатели не требуют отслеживания. Просто на данных этапах они становятся более важными для анализа выживаемости предприятия. Например, на этапе зарождения предприятия особое внимание должно быть уделено показателям ликвидности и финансовым показателям. На данном этапе предприятие может еще не работать на полную мощность, и делать какие-либо выводы по показателям рентабельности или оборачиваемости еще рано. На этапе зарождения важно, чтобы предприятие имело хорошие показатели ликвидности и финансовые показатели, поэтому необходимо добиться их стабильности.

К этапу ускорения роста финансовые показатели и показатели ликвидности должны быть уже стабильны. Если они не стабилизировались на предыдущем этапе, то это означает, что предприятие не достигло требуемой степени конкурентного преимущества и стоит на грани банкротства. Требуется вмешательство на уровне пересмотра миссии предприятия или, как минимум, его маркетинговой стратегии. На этапе ускорения важным становится отслеживание показателей оборачиваемости. Чем выше показатели оборачиваемости, тем лучше идут дела у предприятия.

Показатели оборачиваемости на этапе ускорения роста жизненного цикла конкурентного преимущества предприятия должны постоянно расти. Уменьшение одного из показателей оборачиваемости должно тщательно анализироваться с целью принятия соответствующих мер. Как правило, снижение одного из показателей определяется изменением величины знаменателя в расчетной формуле, который и должен подвергаться тщательному анализу. Цель анализа коэффициентов оборачиваемости на этапе ускорения роста состоит в достижении стабильных показателей оборачиваемости.

На этапе замедления роста конкурентного преимущества к анализу показателей оборачиваемости добавляется пристальный анализ показателей рентабельности, причем наиболее важным является анализ рентабельности продаж. На данном этапе важно, чтобы к стабильным показателям оборачиваемости добавились стабильные показатели рентабельности продаж. На предыдущих этапах рентабельность могла быть не очень высокой, так как производство еще только налаживалось, но если фирма достигла этапа замедления роста конкурентного преимущества, то, по всей видимости, были преодолены достаточно крупные препятствия и предприятие вышло на стабильный уровень работы, поэтому теперь ему важно закрепить успех. Одним из показателей стабильного успеха является стабилизация показателей рентабельности продаж. Особое внимание следует уделять коэффициентам рентабельности всех операций по балансовой и чистой прибыли как интегрированным показателям.

Похожие работы

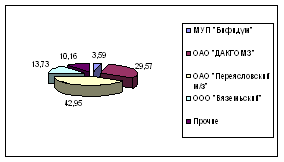

... 132,0 288% 98 9. Прочие в т.ч. 4020,0 3959,0 -2% -61 Чтобы достич таких результатов на 2006 год и в дальнейшем увеличивать объемы продаж, разработаем финансовую стратегию предприятия ОАО»ДАКГОМЗ». Необходимые мероприятия на рынках реализации Наименование рынка Мероприятия Комсомольск-на-Амуре Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-ТОРГ», привлечение новых ...

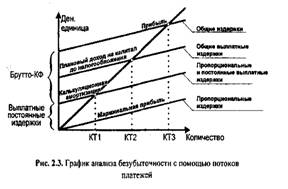

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

... осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они ...

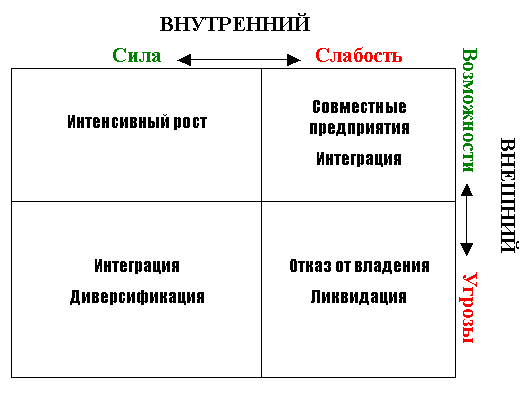

... С чем бороться Направления, в которых у компании есть преимущества, но имеются угрозы Что исключить Направления, в которых компания имеет слабости, и присутствуют серьезные угрозы Также проведем анализ сильных и слабых сторон организации (Банка) по методу экспертного опроса (приложение В). Выявив слабые и сильные стороны, возможности и угрозы, делаем следующие выводы: Банк « ...

0 комментариев