Рік охарактеризувався успішним досвідом розміщення облігацій на внутрішньому ринку на загальну суму 250 млн. гривень

Включення в спостережну раду незалежних менеджерів, на яких не мали б впливу ніякі фінансово-промислові групи

Залучення до спостережної ради незалежних менеджерів

Забезпечення відкритості інформації щодо винагороди посадових осіб банку

Створення чіткої та ефективної регламентної бази

Оптимізація активів банку

Підвищення рівня довіри фізичних та юридичних осіб до банку

Навигация

Рік охарактеризувався успішним досвідом розміщення облігацій на внутрішньому ринку на загальну суму 250 млн. гривень

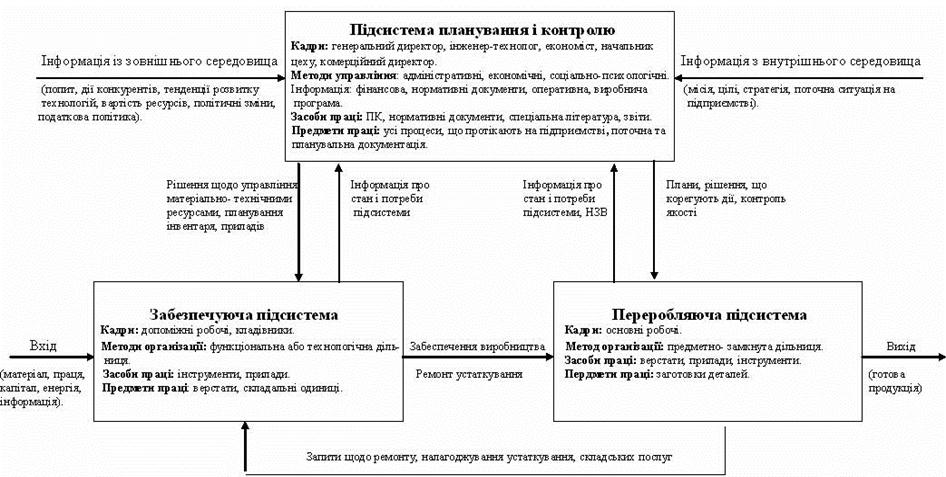

Операційна система підприємства

189094

знака

6

таблиц

5

изображений

2007 рік охарактеризувався успішним досвідом розміщення облігацій на внутрішньому ринку на загальну суму 250 млн. гривень.

Успішно використовується у роботі система електронного обслуговування "Банк-клієнт", та установка банкоматів, а також розширення мережі банку, діяльність якої буде орієнтована на міжнародні банківські стандарти.

АКБ „Імексбанк" на цьому етапі розвитку функціонує як універсальна банківська установа, яка здійснює свою діяльність на території всієї України та за її межеми.

АКБ „ Імексбанк" бачить своєю основною метою надавати кожному клієнту повний комплекс банківських продуктів і послуг, постійно впроваджуючи найсучасніші досягнення у області інформаційних технологій, вдосконалюючи бізнес-процеси і підвищуючи рівень сервісу, врахування інтересів акціонерів.

Усі клієнти АКБ „Імексбанк" – як приватні особи так і суб’єкти господарської діяльності-можуть завжди розраховувати на отримання високоякісних банківських послуг.

АКБ „Імексбанк" здійснює свою діяльність з підприємствами та організаціями промислових, фінансових, та інших секторів економіки України, які працюють на ринковій основі. Банк орієнтується на середні та великі виробничі, торгові структури різних галузей економіки, які мають певний досвід роботи на ринку України чи міжнародних ринках. Це такі підприємства, які здійснюють страховий бізнес, компанії-експортери промислової та сільськогосподарської продукції, будівельні підприємства, суб’єкти харчової промисловості та оптової торгівлі, поліграфічної промисловості, бюджетні організації та інші.

З метою залучення тимчасово вільних коштів інших банків, збільшення обсягів операцій з іноземною валютою та отримання додаткових доходів банком відкриті та діють кореспондентські рахунки в банках – контрагентах (резидентах/нерезидентах):

- Deutsche Bank Trust Company Americas ( New York, USA);

- Deutsche Bank AG ( Frankfurt/Main, Germany);

- Commerzbank AG ( Frankfurt/Main, Germany);

- BANK AUSTRIA CREDITANSTALT AG ( Vienna, Austria);

- АБ "СОБИНБАНК" ( Москва, Росія);

- ВАТ „ Укрексімбанк" ( Київ, Україна) [100].

З метою регулювання поточної діяльності (підтримки ліквідності, дотримання нормативів обов’язкових резервів, задоволення потреб банку та клієнтів в готівковій та безготівковій національній та іноземній валюті) банком підтримувались партнерські відносини з банками-резидентами. Це дало змогу банку активно працювати з банками-резидентами на грошовому ринку та на ринку міжбанківських кредитів по залученню та розміщенню тимчасово вільних коштів в національній та іноземній валютах. Серед партнерів банку: АБ „Тавріка", АКБ „Інтерконтинентбанк", ВАТ "Банк Універсальний", АБ „Факторіал-Банк", Банк „Фінанси та Кредит", ВАТ Селянський КБ „Дністер", АКІБ „Укрсиббанк", АКБ „Одеса-Банк", АКБ „Порто-Франко", філія АКБ "Правексбанк", філія ЗАТ „Петрокоммерц-Україна", Миколаївська філія КБ „Приватбанк" та інші.

З метою збільшення доходів по залишкам коштів у рублях Російської Федерації було відкрито кореспондентський рахунок в АКБ „Промсвязьбанк" (ЗАТ). Це дозволить АКБ „Імексбанк" мати більшу ліквідність вибору між російськими банками щодо процентної ставки на залишки. Також у 2007 році були відкрити кореспондентські рахунки у банках Акціонерний Східно-Український банк „Грант" та АКБ „Інтеркоопбанк" (ВАТ) для розрахунків фізичних осіб за допомогою систем експрес переказів.

Окрім відкриття кореспондентських рахунків були досягнути домовленості з Citibank NA та Commerzbank AG щодо зменшення тарифів на перекази коштів, та збільшення процентної ставки на залишки по кореспондентським рахункам у цих банках.

Активно ведуться переговори щодо відкриття рахунку у японських єнах, що позволить більш оперативно обробляти платежі клієнтів у даній валюті.

Серед небанківських установ, які є клієнтами АКБ "Імексбанк" можна визначити такі установи: ВАТ ІК „Примор’є-інвест", ЗАТ СК „Примор’є", Страхове акціонерне товариство „Остра", страхове ЗАТ „Грандвіс", кредитна спілка „Кредит Юніон" та інші [100].

У 2007 році провідним рейтинговим агентством України "Кредит-Рейтинг" двічі проведена процедура оновлення рейтингу АКБ "Імексбанк".

Згідно річної звітності (дод. А, Б) Компанія "Кредит-Рейтинг" – спеціалізоване рейтингове агентство України, що надає послуги в області незалежної оцінки кредитоспроможності суб'єктів запозичень з присвоєнням кредитних рейтингів за українською національною шкалою. Останнє оновлення було проведене на підставі рішення Рейтингового комітету агентства "Кредит-Рейтинг" від 8 листопада 2007 року.

Кредитний рейтинг установи на рівні uaА відображає високу здатність виконувати в умовах українського фінансового ринку свої боргові зобов'язання, не дивлячись на чутливість до впливу несприятливих комерційних, фінансових та економічних умов. Присвоєння такого високого кредитного рейтингу дозволило банку:

- укріпити взаємні відносини зі всіма своїми партнерами;

- відзначити себе серед кредитних установ регіону та України;

- заявити про свою ефективну фінансову діяльність в умовах українського фінансового ринку;

- урізноманітнити інструменти запозичення, визначити ключові стратегічні чинники подальшого розвитку.

У 2007 ропі була проведена процедура рейтингування банку й міжнародним рейтинговим агентством Moody’s Investors Service.

Міжнародне рейтингове агентство Moody’s Investors Service, володіючи унікальним досвідом роботи на світовому рівні, чудово зарекомендувало себе на ринках країн СНД. Команда агентства складається з висококваліфікованих фахівців, які виконують свою роботу на найвищому професійному рівні.

Агентство Moody’s Investors Service присвоїло АКБ "Імексбанк" рейтинг фінансової стійкості на рівні Е+, що відповідає базовій оцінці кредитоспроможності на рівні В3.

Поряд з рейтингом необхідно дослідити позицію банку на міжбанківській рейтинговій шкалі, яка визначається Асоціацією українських банків і публікується на інтернет-сайті даної організації. Дану інформацію можна розглянути на табл. 2.1 [100].

Таблиця 2.1 Аналіз динаміки основних показників АКБ "Імексбанк" за 2005-2007 роки (млн. грн.)

| Показник | За 2005 рік | За 2006 рік | За 2007 рік | |

| Фінансовий результат | Сума | 10,706 | 22,632 | 40,39 |

| № в рейтингу | 42 | 30 | 25 | |

| Депозити юридичних осіб | Сума | 640,284 | 749,404 | 792,615 |

| № в рейтингу | 28 | 32 | 35 | |

| Депозити фізичних осіб | Сума | 615,534 | 1103,882 | 1754,431 |

| № в рейтингу | 22 | 21 | 21 | |

| Кредитно-інвестиційний портфелю | Сума | 1163,60 | 1945,55 | 3134,20 |

| № в рейтингу | 32 | 31 | 30 | |

| Капітал | Сума | 188,100 | 326,262 | 517,181 |

| № в рейтингу | 32 | 33 | 32 | |

| Валюта балансу | Сума | 1625,81 | 2536,57 | 4015,52 |

| № в рейтингу | 29 | 32 | 30 | |

Отже, за даним табл. 2.1 банку вдалося досягти найбільшого результату в підвищенні прибутковості. Величина фінансового результату протягом кожного року зростала майже вдвічі, а рейтинг в 2006 році підвищився аж на 12 позицій, в 2007 році – не 5 позицій. Що стосується депозитів юридичних осіб, то даний вид операцій має не значний приріст, а стан серед інших банків по даному показнику за 2005-2007 роки змістилось з 28 сходинки на 35. По депозитах фізичних осіб ситуація дещо краща, суми отриманих вкладів від населення зростали, що допомогло підвищити свій рейтинг до 21 місця в 2006 році і залишатись на такому рівні й надалі.

Щодо величини кредитно-інвестиційного портфелю, то тут простежується стабільний ріст як в грошовій сумі, так і в рейтинговій позиції, яка з кожним роком підвищувалась на 1 сходинку.

Обсяг капіталу також досить активно зростав, однак за даними досліджуваного періоду банк залишився на 32 місці, хоча в 2006 році було підвищення на один рівень.

Аналогічна ситуація прослідковується і за показником валюти балансу, проте банку в останньому звітному періоді не вдалося повернути собі попередню позицію серед інших фінансових установ.

Підводячи підсумки 2007 року, варто відзначити, що основні показники, передбачені "Стратегічним планом розвитку на 2005-2007 роки" перевиконані, про що свідчить відсоток виконання плану:

- валюта балансу – 197%;

- балансовий капітал – 162%;

- кредитний портфель – 183,2%;

- кошти фізичних осіб, юридичних осіб, клієнтів – 109%;

- прибуток банку 101%.

Отже, можна сказати, що АКБ "Імексбанк" протягом досліджуваного періоду інтенсивно розвивався. Зокрема йому вдалося дещо посилити свої позиції в рейтинговій шкалі серед інших банків та підвищити рівень прибутковості, а відповідно і ефективності діяльності. Було розширено сферу свого функціонування як в географічному значенні, шляхом збільшення кількості філій та відділень, так і в плані розширення кількості операцій та їх обсягів.

Серед негативних показників можна відмітити не достатню активність в залученні депозитів юридичних осіб, що забезпечило б надходження додаткових фінансових ресурсів. Однак, загалом діяльність банку можна визнати позитивною та досить ефективною.

2.2 Аналіз функціонування операційної системи АКБ "Імексбанк"Аналіз операційної системи полягає в комплексному дослідженні ефективності діяльності даної системи, що включає аналіз загального фінансово-майнового стану, результативності діяльності, обсягів здійснених операцій, виконаної роботи тощо.

Таке дослідження допоможе дати повну картину про ефективність організації та функціонування операційної системи підприємства чи установи. А також виявити негаразди, які потребують обов’язкового їх усунення.

Оцінку операційної системи АКБ "Імексбанк" необхідно розпочати з аналізу активів банку, адже такі дані виражають підсумок всіх активних операцій, здійснених різними структурними підрозділами установи. Таке дослідження можна провести на основі табл. 2.2 (дод. А, Б).

Таблиця 2.2 Аналіз активу балансу АКБ "Імексбанк" за 2005-2007 роки (тис. грн.)

| Показник | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення | |||

| 2006 від 2005 | 2007 від 2006 | ||||||

| абсол. | віднос. | абсол. | віднос. | ||||

| Каса і кошти НБУ | 190689 | 193848 | 189628 | 3159 | 1,7 | -4220 | -2,2 |

| Казначейські та інші цінні папери, що рефінансуються та емітовані НБУ | - | 20169 | - | 20169 | - | -20169 | -100,0 |

| Кошти в інших банках | 316090 | 656904 | 1064652 | 340814 | 107,8 | 407748 | 62,1 |

| Цінні папери в торговому портфелі банку | - | 22968 | 15426 | 22968 | - | -7542 | -32,8 |

| Цінні папери в портфелі банку на продаж | 13135 | 35 | 35 | -13100 | -99,7 | - | - |

| Кредити та заборгованість клієнтів | 923524 | 1412853 | 2335744 | 489329 | 53,0 | 922891 | 65,3 |

| Основні засоби та нематеріальні активи | 162259 | 200526 | 364912 | 38267 | 23,6 | 164386 | 82,0 |

| Нараховані доходи до отримання | 1887 | 2448 | 6856 | 561 | 29,7 | 4408 | 180,1 |

| Інші активи | 18223 | 26821 | 38271 | 8598 | 47,2 | 11450 | 42,7 |

| Всього активів | 1625807 | 2536572 | 4015524 | 910765 | 56,0 | 1478952 | 58,3 |

Отже, дослідження активів показує, що результативність діяльності банку протягом 2005-2007 років значно зросла. Обсяг активів протягом кожного звітного року підвищувався більш, ніж на 50%, зокрема в 2006 році простежується зростання на 910765 тис. грн. (56%), а в 2007 році – на 1478952 тис. грн. (58,3%).

Найбільші обсяги банківської роботи припадає на операції з розміщення депозитів в інших фінансових установах та надання кредитів клієнтам. Саме за цими видами діяльності простежується найвищий рівень зростання. Зокрема:

- кошти в інших банках зросли за 2006 рік на 340814 тис. грн. (107,8%), за 2007 рік – на 407748 тис. грн. (62,1%);

- кредити та заборгованість клієнтів зросли за 2006 рік на 489329 тис. грн. (53%), за 2007 рік – на 922891 тис. грн. (65,3%).

Отже, зростання обсягів вище перелічених операцій є досить високим, а саме вони є одними з основних, а на сьогоднішній час пріоритетними, видів діяльності банків. Така успішність свідчить про злагодженість операційної системи банку.

На другому місці серед поточної діяльності банку знаходяться касові операції. В АКБ "Імексбанк" протягом досліджуваного періоду залишки каси значно не мінялися: в 2006 році вони зросли на 3159 тис. грн. (1,7%), а в 2007 році зменшилися на 4220 тис. грн. (2,2%).

Операції банку з цінними паперами займають не вагоме місце в його діяльності, їх обсяги протягом досліджуваного періоду постійно зростали або зменшувалися.

Слід звернути увагу на зростання величини основних засобів та нематеріальних активів досліджуваної фінансової установи. За 2006 рік вони підвищилися на 38267 тис. _абл. (23,6%), а от в 2007 році їх збільшення було набагато масштабнішим і становило 194386 тис. _абл. (82%). Тобто, оновив та збільшив власні потужності.

Варто також відмітити стабільне зростання нарахованих доходів до отримання та інших активів.

На основі даних _абл.. 2.3 можна детально ознайомитися з структурою активів банку.

Таблиця 2.3 Аналіз структури активів АКБ "Імексбанк" за 2005-2007 роки (%)

| Показник | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення | |

| 2006 від 2005 | 2006 від 2005 | ||||

| Каса і кошти НБУ | 11,7 | 7,6 | 4,7 | -4,1 | -2,9 |

| Казначейські та інші цінні папери, що рефінансуються та емітовані НБУ | - | 0,8 | - | 0,8 | -0,8 |

| Кошти в інших банках | 19,4 | 25,9 | 26,5 | 6,5 | 0,6 |

| Цінні папери в торговому портфелі банку | - | 0,9 | 0,4 | 0,9 | -0,5 |

| Цінні папери в портфелі банку на продаж | 0,8 | 0 | 0 | -0,8 | 0 |

| Кредити та заборгованість клієнтів | 56,8 | 55,7 | 58,2 | -1,1 | 2,5 |

| Основні засоби та нематеріальні активи | 10,0 | 7,9 | 9,1 | -2,1 | 1,2 |

| Нараховані доходи до отримання | 0,1 | 0,1 | 0,2 | 0 | 0,1 |

| Інші активи | 1,1 | 1,1 | 1,0 | -0,1 | -0,1 |

| Всього активів | 100,0 | 100,0 | 100,0 | - | - |

Отже найбільшу питому вагу в активах займають кредити та заборгованість клієнтів (56,8% в 2005 році; 55,7% в 2006 році; 58,2% в 2007 році). Це полягає у досить високій зацікавленості фізичних та юридичних осіб протягом досліджуваного періоду до кредитування, а також у високій прибутковості даних банківських операцій.

На другому місці знаходяться частки коштів в інших банках (19,4% в 2005 році; 25,9% в 2006 році; 26,5% в 2007 році). Операції з розміщення депозитів в інших фінансових установах є менш прибутковими, однак набагато надійнішими з точки зору ризику неповернення.

Що ж стосується інших видів активів, то тут варто також відмітити такі статті як "каса та кошти НБУ" та "основні засоби та нематеріальні активи", величина яких має певну вагомість, однак протягом досліджуваного періоду зменшилась:

- питома вага каси та коштів НБУ в за 2005-2006 роки зменшилась з 11,7% до 7,6%, а за 2006-2007 роки – до 4,7%;

- питома вага основних засобів та нематеріальних активів за 2005-2006 роки зменшилась з 10% до 7,9%, а от в за 2006-2007 роки зросла до 9,1%.

Наступним етапом дослідження є аналіз пасивів банку та обсягів операцій з залучення грошових коштів (табл. 2.4) (дод. А, Б).

Таблиця 2.4 Аналіз пасиву балансу АКБ "Імексбанк" за 2005-2007 роки (тис. грн.)

| Показник | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення | |||

| 2006 від 2005 | 2007 від 2006 | ||||||

| абсол. | віднос. | абсол. | віднос. | ||||

| Зобов’язання в т.ч. | 1455448 | 2243582 | 3532145 | 788134 | 54,2 | 1288563 | 57,4 |

| Кошти банків | 159100 | 335248 | 673603 | 176148 | 110,7 | 338355 | 100,9 |

| Кошти клієнтів | 1255818 | 1851266 | 2545026 | 595448 | 47,4 | 693760 | 37,5 |

| Боргові цінні папери | - | - | 250000 | - | - | 250000 | - |

| Нараховані витрати до сплати | 12655 | 10615 | 13926 | -2040 | -16,1 | 3311 | 31,2 |

| Відстрочені податкові зобов’язання | - | 400 | 700 | 400 | - | 300 | 75,0 |

| Інші зобов’язання | 27875 | 46053 | 48890 | 18178 | 65,2 | 2837 | 6,2 |

| Власний капітал в т.ч. | 170359 | 292990 | 483379 | 122631 | 72,0 | 190389 | 65,0 |

| Статутний капітал | 135000 | 235000 | 385000 | 100000 | 74,1 | 150000 | 63,8 |

| Резерви | 24653 | 35358 | 53662 | 10705 | 43,4 | 18304 | 51,8 |

| Нерозподілений прибуток | 10706 | 22632 | 44717 | 11926 | 111,4 | 22085 | 97,6 |

| Всього пасивів | 1625807 | 2536572 | 4015524 | 910765 | 56,0 | 1478952 | 58,3 |

Дослідження табл. 2.4 показує, що зобов’язання банку також зростали. Основними складовими зобов’язань банку є кошти клієнтів та кошти банків, тобто ті, що розміщуються фізичними, юридичними особами та банками на депозити. Отже, основним джерелом грошових ресурсів для фінансування кредитних операцій в АКБ "Імексбанк" є депозитні операції.

Обидва, вище згаданих, види зобов’язань протягом досліджуваного періоду показали високий приріст. Зокрема:

- кошти банків зросли в 2006 році на 176148 тис. грн. (110,7%), в 2007 році – на 338355 тис. грн. (100,9%);

- кошти клієнтів зросли в 2006 році на 595448 тис. грн. (47,4%), в 2007 році – на 693970 тис. грн. (37,5%).

Таким чином, величина сум заборгованих іншим банкам зростала з найвищим темпом приросту. Однак, найбільша сума зростання простежується по заборгованості клієнтам.

Додатковим, проте досить вагомим, джерелом надходження коштів в 2007 році було використано емісію боргових цінних паперів (облігацій) на суму 250000 тис. грн. Загальну суму зобов’язань доповнили нараховані витрати до сплати, відстрочені податкові платежі та інші зобов’язання. Суми даних статей не є високими в порівнянні з дослідженими вище, однак в підсумку вони маю певну вагу в загальному обсязі зобов’язань.

Власний капітал досліджуваної установи також зростав. Основний приріст було забезпечено щорічним підвищенням розміру статутного капіталу шляхом додаткової емісії цінних паперів, про що повідомляється в річному звіті банку (дод. А, Б). Такі підвищення відбувалися в 2006 році на суму 100000 тис. грн. або на 74,1% та в 2007 році на суму 150000 тис. грн. або 63,8%.

Додатковий приріст власного капіталу забезпечило:

- зростання страхових резервів на 10705 тис. грн. (43,4%) в 2006 році та на 18304 тис. грн. (51,8%) в 2007 році;

- накопичення нерозподіленого прибутку який в 2006 році склав приріст в розмірі 11926 тис. грн. (111,4%) та в 2007 році – 22085 тис. грн. (97,6%).

Структуру пасивів досліджуваного банку детальніше можна дослідити з допомогою табл. 2.5.

Таблиця 2.5 Аналіз структури пасивів АКБ "Імексбанк" за 2005-2007 роки (%)

| Показник | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення | |

| 2006 від 2005 | 2006 від 2005 | ||||

| Зобов’язання в т.ч. | 89,5 | 88,4 | 88,0 | -1,1 | -0,5 |

| Кошти банків | 10,9 | 14,9 | 19,1 | 4,0 | 4,1 |

| Кошти клієнтів | 86,3 | 82,5 | 72,1 | -3,8 | -10,5 |

| Боргові цінні папери | - | - | 7,1 | - | 7,1 |

| Нараховані витрати до сплати | 0,9 | 0,5 | 0,4 | -0,4 | -0,1 |

| Відстрочені податкові зобов’язання | - | 0,0 | 0,0 | 0,0 | 0,0 |

| Інші зобов’язання | 1,9 | 2,1 | 1,4 | 0,1 | -0,7 |

| Власний капітал в т.ч. | 10,5 | 11,6 | 12,0 | 1,1 | 0,5 |

| Статутний капітал | 79,2 | 80,2 | 79,6 | 1,0 | -0,6 |

| Резерви | 14,5 | 12,1 | 11,1 | -2,4 | -1,0 |

| Нерозподілений прибуток | 6,3 | 7,7 | 9,3 | 1,4 | 1,5 |

| Всього пасивів | 100,0 | 100,0 | 100,0 | - | - |

Отож, з табл. 2.5 можна побачити, що зобов’язання значно перевищують статутний капітал банку. Однак, якщо в 2005 році питома вага зобов’язань була рівна 89,5%, то вже в 2007 році вона становила 88%. Це відбулося за рахунок підвищення розміру власного капіталу, а відповідно і його частки.

Що ж стосується структури зобов’язань, то тут чітко прослідковується перевага коштів клієнтів. Однак, частка даної статті пасивів протягом досліджуваного періоду зменшувалася, що відбувалося у зв’язку з великими темпами приросту депозитів інших банків, а в останньому звітному періоді також за рахунок емісії цінних паперів, питома вага яких склала 7,1%.

В складі власного капіталу протягом 2005-2007 років значних структурних змін не відбувалося. Перевагу тут має питома вага статутного капіталу.

Отож, досить високі темпи зростання обсягів операцій банку та його статутного капіталу свідчать про ефективність його операційної системи та ефективність діяльності. Досить важливим показником функціонування операційної системи банку є рентабельність сукупних активів та активних операцій, яка визначається шляхом ділення чистого прибутку на статті активу балансу. Отож, рентабельність активних операцій банку становила: в 2005 році – 0,7%; в 2006 році – 1%; в 2007 році – 1,1%. Рентабельність загальних активів становила: в 2005 році – 0,7%; в 2006 році – 0,9%; в 2007 році – 1%. Такі дані показують, що рентабельність всіх активів та окремо тих, що залучені в банківських операціях практично не відрізняється. Також, можна побачити, що найбільший приріст рентабельності відбувся в 2006 році. Загалом, рівень рентабельності не високий, однак це притаманно банківським установам, зважаючи на обсяги грошової маси.

Щоб більш детальніше дослідити ефективність функціонування АКБ "Імексбанк", необхідно п його прибутковість ( табл. 2.6) (дод. А, Б).

Таблиця 2.6 Аналіз фінансових результатів АКБ "Імексбанк" за 2005-2007 роки (%)

| Показник | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення | |||

| 2006 від 2005 | 2007 від 2006 | ||||||

| абсол. | віднос. | абсол. | віднос. | ||||

| Чистий процентний дохід | 39403 | 100452 | 111071 | 61049 | 154,9 | 10619 | 10,6 |

| Чистий комісійний дохід | 29764 | 43246 | 89609 | 13482 | 45,3 | 46363 | 107,2 |

| Торговий дохід | 8921 | 10835 | 16702 | 1914 | 21,5 | 5867 | 54,1 |

| Інший дохід | 7135 | 2878 | 16428 | -4257 | -59,7 | 13550 | 470,8 |

| Всього доходів | 85223 | 157411 | 233810 | 72188 | 84,7 | 76399 | 48,5 |

| Загальні адміністративні витрати | (34334) | (47998) | (66983) | 13664 | 39,8 | 18985 | 39,6 |

| Витрати на персонал | (25697) | (52569) | (69948) | 26872 | 104,6 | 17379 | 33,1 |

| Інші витрати | (13525) | (20334) | (29291) | 6809 | 50,3 | 8957 | 44,0 |

| Прибуток від операцій | 11667 | 36510 | 67588 | 24843 | 212,9 | 31078 | 85,1 |

| Чисті витрати на формування резервів | 1376 | (7898) | (18850) | - | - | 10952 | 138,7 |

| Прибуток до оподаткування | 12983 | 28612 | 48738 | 15629 | 120,4 | 20126 | 70,3 |

| Витрати на податок на прибуток | (2277) | (5980) | (8349) | 3703 | 162,6 | 2369 | 39,6 |

| Прибуток після оподаткування | 10706 | 22632 | 40389 | 11926 | 111,4 | 17757 | 78,5 |

| Чистий прибуток | 10706 | 22632 | 40389 | 11926 | 111,4 | 17757 | 78,5 |

Розглянувши табл. 2.6 можна побачити, що основну масу доходів банку складає чистий процентний дохід, який визначається як різниці між процентами за активними операціями з кредитування та розміщення власних коштів на депозити в інших банках (отримані) та процентами за пасивними операціями з отримання позик від інших фінансових установ та з залучення депозитів (сплачені). Сума даного виду доходів протягом досліджуваного періоду зростала: в 2006 році величина зростання становила 61049 тис. грн. (154,%), в 2007 році – 10619 тис. грн. (10,6%), тобто в останньому звітному році темп приросту досить різко впав.

Що стосується доходів з комісії, то тут можна побачити зовсім протилежну ситуацію, темп приросту в 2007 році навпаки підвищився:

- в 2006 році приріст становив 13482 тис. грн. (45,3%);

- в 2007 році – 46363 тис. грн. (107,2%).

Враховуючи таку динаміку, а також розглянвши розміри отриманих доходів за кожним видом, то можна зробити висновок, що в 2006 році операційна система банку була орієнтована в більшості на процентні доходи, а от в 2007 році банк знову збільшив комісію. Якщо дослідити ринок кредитування України загалом, то можна побачити, що саме в 2006 році більшість банків почали пропонувати кредити без комісії, хоча до того комісія складала досить високу частку виплат за позику. А от, що стосується 2007 року, то в даному періоді значно виріс попит на кредити на придбання авто чи квартири, обов’язковою умовою яких була сплата комісії, в результаті чого обсяги комісійних доходів банків знову зросли. Саме тому і простежується таке коливання даних видів доходів і в АКБ "Імексбанк".

Торговий та інший доходи банку займають дещо меншу питому вагу в сукупних грошових надходженнях, однак в підсумку періоду 2005-2007 років вони також зросли, незважаючи на те, що в 2006 році простежується зниження інших доходів на 4257 тис. грн. (59,7%). Загалом скупний чистий дохід банку протягом досліджуваного періоду зростав досить високими темпами: в 2006 році – на 72188 тис. грн. (84,7%), в 2007 році – на 76399 тис. грн. (48,5%). Аналіз витрат досліджуваної фінансової установи показує, що темпи їх приросту є значно меншими від доходних. Тільки в 2006 році простежується досить високий темп приросту по статті витрати на персонал в розмірі 104,6% (26872 тис. грн.). Однак, загалом величина зростання всіх видів витрат була не високою. В результаті цього темп приросту чистого прибутку значно перевищив темп приросту доходу, аналогічну ситуацію можна прослідкувати і за 2007 рік (зростання чистого прибутку в 2006 році склало 11926 тис. грн. (111,4%), а в 2007 році – 17757 тис. грн. (78,5%)). Таким чином, чистий прибуток банку зростає швидше, ніж доходи, що відбувається за рахунок економії витрат. При цьому, слід відзначити, що такий темп приросту, за якого прибутковість з кожним роком зростає майже вдвічі є надвисоким. Загалом, за результатами останнього звітного періоду сума чистого прибутку склала 40389 тис. грн. Це є свідченням ефективності функціонування операційної системи АКБ "Імексбанк".

2.3 Оцінка операційної системиВ першу чергу, необхідно зауважити, що операційна система банку дещо відрізняється від тієї, що сформована на підприємстві, яка включає три таких механізми як управління, забезпечення та виробництво. Загалом підсистема управління є подібною, а от система забезпечення дещо відрізняється. Замість налагодження постачання сировини та матеріалів і збуту готової продукції, в банківській установі її функції полягають в залученні тільки грошових коштів, в основному через депозитні операції, та в розміщенні даних коштів у вигляді надання кредитів населенню та підприємствам. Також підсистема забезпечення включає функцію по забезпеченню установи основними засобами та нематеріальними активами. А от виробнича підсистема тут взагалі відсутня, банк тільки купляє та продає фінансові ресурси. Управління операційною системою в АКБ "Імексбанк" забезпечує менеджмент банку на всіх рівнях інфраструктури. Управлінська ланка, в свою чергу, входить в структуру операційної системи. Згідно Статуту (дод. В) органами управління банку є загальні збори акціонерів, Спостережна рада, Правління банку. Органами контролю банку є ревізійна комісія та внутрішній аудит банку. Вищим органом управління Банку є загальні збори акціонерів банку. До компетенції загальних зборів акціонерів банку належить:

- визначення основних напрямів діяльності банку та затвердження звітів про їх виконання;

- внесення змін та доповнень до статуту Банку;

- зміни розміру статутного капіталу Банку;

- призначення та звільнення голів та членів Спостережної ради банку, Ревізійної комісії;

- затвердження річних результатів діяльності Банку, включаючи його дочірні підприємства, затвердження звітів та висновків ревізійної комісії та зовнішнього аудитора;

- розподілу прибутку Байку;

- припинення діяльності Банку, призначення ліквідатора, затвердження ліквідаційного балансу.

Спостережна рада банку обирається загальними зборами акціонерів з числа акціонерів банку або їх представників, у складі не менше, ніж 3 особи, Спостережна рада банку діє на підставі Положення про Спостережну раду банку та представляє інтереси акціонерів банку у період між проведенням загальних зборів і в межах своєї компетенції контролює і регулює діяльність Правління банку.

Спостережна рада банку здійснює такі функції:

- визначає кількісний склад Правління банку;

- призначає і звільняє голову, його заступників та членів Правління банку;

- призначає і звільняє віце-президентів банку;

- контролює діяльність Правління банку;

- розглядає висновки і рекомендації служби внутрішнього аудиту за результатами перевірок та приймає рішення щодо їх реалізації;

- визначає зовнішнього аудитора;

- встановлює порядок проведення ревізій та контролю за фінансово-господарською діяльністю банку;

- приймає рішення щодо покриття збитків;

- приймає рішення щодо створення, реорганізації та ліквідації дочірніх підприємств, філій, відділень і представництв банку, затвердження їх статутів і положень;

- затверджує організаційну структуру банку та положення про його структурні підрозділи та одиниці;

- приймає рішення про придбання Банком власних акцій;

- затверджує умови оплати праці та матеріального стимулювання членів правління банку;

- готує пропозиції щодо питань, які виносяться на загальні збори акціонерів банку;

- затверджує договори та угоди на суму, що перевищує 10000000 гривень;

- здійснює інші повноваження, делеговані загальними зборами акціонерів банку.

Правління банку є виконавчим органом банку і здійснює управління поточною діяльністю, формування фондів, необхідних для статутної діяльності, приймає рішення про випуск цінних паперів власного боргу та умови розміщення обігу і погашення цінних паперів власного боргу, несе відповідальність за ефективність роботи банку згідно з принципами та порядком, встановленими статутом, рішеннями загальних зборів акціонерів і Спостережної ради банку. Вище наведена схема організації вищої ланки управління комерційного банку є загальноприйнятою для більшості аналогічних фінансових установ, адже вона є встановлена і затверджена регулятором ринку фінансових послуг – Національним банком України. Це здійснюється з метою спрощення контролю за діяльністю комерційних банків та забезпечення ефективності внутрішньої системи моніторингу всіх процесів з метою надання достовірних даних в загальних річних звітах.

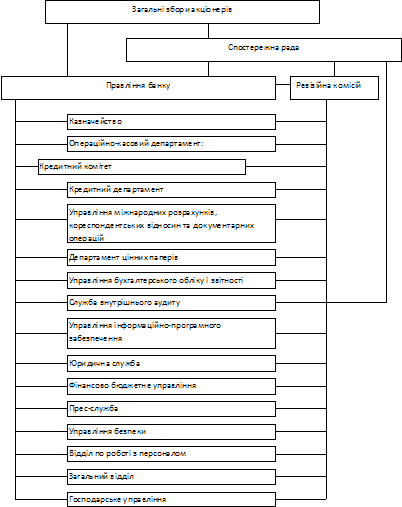

Загалом, структура АКБ "Імексбанк" складається з головного офісу, регіональних філій та відділень. Вищі управлінські органи банку знаходяться в головному офісі. Внутрішню структуру банку можна відобразити на рис. 2.1:

Рис. 2.1. Структура АКБ "Імексбанк"

Однак, дана структура не дотримана в усіх філіях і часто є спрощеною. Все залежить від обсягів роботи банку та операцій, які він здійснює.

В багатьох невеликих філіях замість департаментів діють окремі відділи, які включають невелику кількість працівників. Наприклад, управління бухгалтерського обліку функціонує тільки в центральному офісі, а у всіх філіях та відділеннях є тільки відділи бухгалтерського обліку.

Головною стратегічною метою АКБ "Імексбанк" є забезпечення його розвитку шляхом підвищення системної стабільності, зменшення чутливості до зовнішніх і внутрішніх чинників дестабілізації, підвищення якості і ефективності діяльності, стійкості Банку під час кризових ситуацій.

Серед основних напрямів роботи, сприяючих зміцненню банку і зростанню довіри з боку вкладників і інвесторів, провідне місце займають заходи, направлені на поліпшення корпоративного управління і удосконалення системи управління ризиками.

Система управління ризиками покликана забезпечити своєчасну ідентифікацію ризиків, оцінку ризиків і вживання заходів по їх оптимізації, ефективна взаємодія підрозділів на всіх організаційних рівнях і вирішення конфлікту інтересів, що виникають в процесі управління ризиками.

Діяльність банку по управлінню ризиками здійснюється через організаційну структуру. Процес ризик-менеджменту в банку охоплює всі структурні рівні: від управлінського (Спостережна рада і Правління банку) до рівня, на якому безпосередньо приймаються або виникають ризики.

Правління банку взаємодіє з Спостережною радою з питань ризик-менеджменту, виходячи із загальноприйнятих принципів корпоративного управління і ієрархії процесу. Взаємодія складається з двох складових частин – звітність і надання рекомендацій. У частині надання рекомендацій Кредитний комітет і Правління банку розробляє і подає на розгляд Спостережній раді розглянуті кредитні проекти, що перевищують ліміти повноважень комітету, бізнес-плани і стратегію діяльності банку.

Правління банку і кредитний комітет є найвищими виконавчими органами банку, які несуть відповідальність за організацію і реалізацію процесу ризик-менеджменту в банку.

Органом оперативного контролю є служба внутрішнього аудиту, яка здійснює нагляд за виконанням системи внутрішнього контролю і виносить рішення про її достатність і ефективність.

Служби внутрішнього аудиту оцінюють адекватність систем управління ризиками потребам банку.

Для забезпечення додаткових заходів по управлінню ризиками в банку функціонують постійно діючі профільні комітети, а саме кредитний комітет і Комітет з управління активами і пасивами, які є колегіальними органами.

Кредитний комітет щомісячно оцінює якість активів і пасивів банку і готує пропозиції по формуванню резервів на покриття можливих втрат по активних операціях. Кредитний комітет визначає і встановлює процедури, методики, стандарти і інструкції щодо практики управління кредитним ризиком, оцінки забезпечення по наданих кредитах, встановлює політику по роботі з проблемними активами.

Комітет з управління активами і пасивами щомісячно визначає потреби банку в ліквідних коштах; управляє ризиком ліквідності в короткостроковій, середньостроковій і довгостроковій перспективі; визначає політику управління ринковими ризиками, вживає оперативні заходи по управлінню активами і пасивами банку. Комітет готує пропозиції відповідним органам управління банку щодо зміни банківських продуктів, тактики і стратегії присутності банку на ринку банківських послуг.

В умовах нестабільного зовнішнього середовища, яке впливає на стан кредитно-грошової системи в цілому, керівництво банку надає особливу увагу ринковим ризикам. Управління ринковими ризиками здійснюється за допомогою системи лімітів, виборів методів хеджування, оцінки можливих наслідків.

Для управління, оцінки і контролю ринкових ризиків використовується VAR-методологія. Всі системи внутрішнього контролю проходять стрес-тестування.

Управління ліквідністю здійснюється двома способами – шляхом управління активами і шляхом управління ліквідними позиковими коштами.

Управління ризиком ліквідності і процентним ризиком базується на GAP-аналізі, суть якого полягає в розрахунку абсолютного і відносного розриву між потоками активів і пасивів по відповідних термінах погашення. Розрахунок і контроль цього показника проводиться щодня по основних видах валют: гривна, долари США, євро, російські рублі.

Контроль здійснюється консолідовано, в розрізі головного банку і філіалів. Для оцінки і аналізу фактичного рівня ліквідності і платоспроможності банк використовує обов’язкові вимоги норм встановлених економічних нормативів регулювання діяльності комерційних банків НБУ і додаткові показники.

Головними завданнями системи управління ризиками в АКБ "Імексбанк" є:

- ідентифікація видів ризиків, які приймає на себе банк під час функціонування як фінансово-кредитна організація;

- розробка та впровадження сучасних методів моніторингу, аналізу та оцінки ризиків;

- розробка та впровадження заходів запобігання або мінімізації впливу ризиків на діяльність банку, шляхом виконання низки фінансових та не фінансових (операційних) процедур, заходів хеджування та диверсифікації, вдосконалення процедур прийняття рішень щодо доцільності прийняття або відмови від прийняття ризику;

- забезпечення контролю за дотриманням встановлених обмежень, стандартів, процедур, порядків та процесів;

- аналіз ефективності інструментів запобігання ризикам, їх вдосконалення відповідно до змін зовнішнього оточення та внутрішнього середовища.

Банк забезпечує розподіл функцій, обов’язків та повноважень з ризик-менеджменту між всіма підрозділами та контрольною службою, особливо коли йдеться про забезпечення оптимального виконання функцій внутрішньобанківського контролю.

Управління кредитним ризиком здійснюється на підставі розроблених:

- положень щодо управління кредитним ризиком;

- положення щодо кредитування;

- лімітів ризику на одного контрагента та групу взаємопов’язаних контрагентів;

- визначених повноважень з прийняття рішень щодо ухвалення кредитних операцій.

В частині оцінки загального кредитного ризику здійснюється:

- аналіз кількісної та якісної структури кредитно-інвестиційного портфелю у статиці та динаміці;

- динамічний аналіз дохідності кредитно-інвестиційного портфелю;

- аналіз розподілу робочого капіталу Банку по якісних складових кредитно-інвестиційного портфелю;

- оцінка достатності покриття кредитно-інвестиційного портфелю резервом під можливі втрати;

- аналіз нормативів ризику на одного позичальника Н7 та нормативу загального обсягу великих кредитів Н8, нормативів інвестування Н11,Н12; нормативів по операціях інсайдерів банку Н9,Н10 в динаміці;

- оцінка ступеню концентрації ресурсів та вкладень за регіональною, галузевою ознакою та ознакою контрагентів.

Система управління ринковим ризиком здійснюється на підставі розроблених положень щодо контролю ринкових ризиків, процедур і засобів контролю за дотриманням облікової політики банку, технологічних карт продуктів та послуг банку, що підтримуються в постійно актуальному стані, чітко визначених обов’язків та повноважень з прийняття рішень.

Управління ризиком ліквідності здійснюється на підставі розроблених положень щодо управління ризиком ліквідності та активами/зобов’язаннями, регулярного процесу ідентифікації і звітування про концентрації зобов’язань по клієнтах за всіма валютами, плану на випадок виникнення кризових обставин щодо ліквідності та фінансування. В частині оцінки ризику ліквідності здійснюється:

- аналіз розподілу активів та пасивів за строками в статиці та динаміці;

- аналіз руху залишків та оборотів на рахунках;

- аналіз динаміки формування депозитної бази ;

- аналіз рівня осідання коштів по складових ресурсної бази;

- прогнозування обсягів залишків на активних та пасивних рахунках на підставі платіжного календарю;

- аналіз нормативів ліквідності Н4, Н5, Н6 та їх складових в динаміці.

Управління ризиком зміни процентної ставки здійснюється на підставі розроблених положень щодо ризику процентної ставки , процедур і засобів контролю щодо управління ризиком процентної ставки. В частині оцінки процентного ризику здійснюється:

- динамічний аналіз "ГЕПу" між чутливими до змін відсоткової ставки активами та оцінка ступеню концентрації активів та пасивів по строках;

- оцінка волатильності процентних ставок, розрахунок процентного VAR;

- аналіз чутливості (еластичності) очікуваного чистого процентного доходу до відсоткових ставок.

Система управління валютним ризиком складається на підставі розробленого положення стосовно управління валютним ризиком, механізму управління валютною позицією, здійснення періодичного аналізу відкритої валютної позиції банку. В частині оцінки валютного ризику здійснюється:

- аналіз структури та динаміки валютної позиції;

- моніторинг та аналіз операцій, що впливають на розмір відкритих позицій;

- розрахунок логарифмів темпів росту курсів валют, оцінок VAR, їх аналіз та оцінка;

- аналіз динаміки нормативів ризику загальної відкритої (довгої/короткої) валютної позиції банку Н13, Н13-1, Н13-2.

Система управління операційним ризиком здійснюється на підставі розроблених положень щодо контролю операційних ризиків, процедур і засобів контролю за дотриманням облікової політики банку, технологічних карт продуктів та послуг банку, що підтримуються в постійно актуальному стані, чітко визначених обов’язків та повноважень з прийняття рішень.

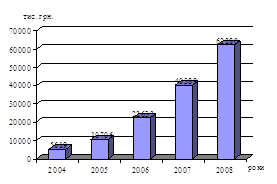

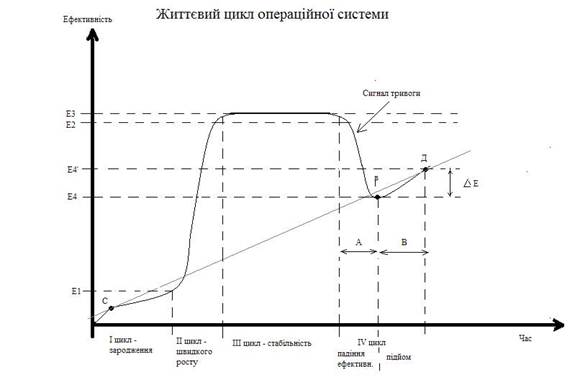

Загальну ефективність операційної системи АКБ "Імексбанк" можна оцінити на основі динаміки чистого прибутку за останні п’ять років рис. 2.2.

Рис. 2.2. Динаміка чистого прибутку АКБ "Імксбанк" за 2004-2008 роки

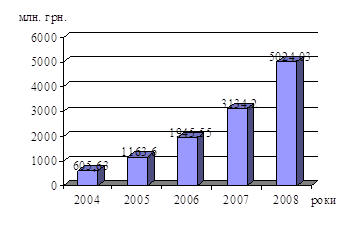

Чистий прибуток є показником, яки реально відображає ефективність роботи операційної системи банку. З рис. 2.2 можна побачити, що протягом тривалого періоду прибутковість досліджуваної фінансової установи різко зростала, при чому темп приросту становив приблизно 50%. Однак, якщо дослідити динаміку за останній рік, то видно зниження темпу зростання, що може бути спричинено фінансово-економічною кризою в останньому звітному кварталі року, в якому була затверджена заборона НБУ на видачу кредитів населенню. Іншим показником, що виражає результативність функціонування операційної системи досліджуваної фінансової установи є обсяг кредитно-інвестиційного портфелю, який включає всі доходні операції банку і відображає обсяги його діяльності (рис. 2.3).

Рис. 2.3. Динаміка обсягу кредитно-інвестиційного портфелю АКБ "Імексбанк" за 2004-2008 роки

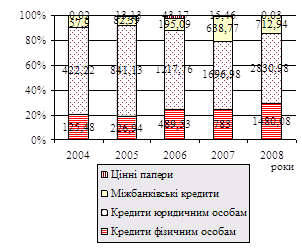

Отож, динаміка кредитно-інвестиційного портфелю досліджуваного банку також демонструє стабільний ріст. Однак, він не є таким стрімким як у прибутку, що свідчить про підвищення рентабельності діяльності фінансової установи. Слід зазначити, що в структуру кредитно-інвестиційного портфелю фінансової установи входять кредити юридичних осіб, фізичних осіб, міжбанківські кредити та цінні папери. Дослідження зміни структури кредитно-інвестиційного портфелю АКБ "Імексбанк" можна розглянути на рис. 2.4.

Рис. 2.4. Зміна структури кредитно-інвестиційного портфелю АКБ "Імксбанк" за 2004-2008 роки

Дані рис. 2.4 показують, що основу активних операцій досліджуваного банку складають кредити надані юридичним особам. Найбільше перевага даної складової кредитно-інвестиційного портфелю простежується на початку досліджуваного періоду 2004-2005 роки. Що ж стосується подальшого розвитку, то вже в 2006 році простежується зменшення питомої ваги кредитів юридичних осіб, в цей період почали зростати частки всіх інших операцій банку. Слід відмітити, що саме в 2006 році почав різко зростати попит на споживче кредитування серед населення, це й підвищило питому вагу кредитів фізичних осіб в портфелі банку. Також, можна побачити, що в даному році досягла своїх найвищих показників питома вага, а також і грошова вартість обсягу наявних цінних паперів банку. Вже в подальших роках кількість операцій з цінними паперами знову почала зменшуватися, і в 2008 році майже досягла рівня 2004 року.

Питома вага міжбанківських кредитів найвищого показника досягла в 2007 році, а в наступному періоді знову зменшилась.

Частка кредитів фізичних осіб в 2007 році практично не змінилася, а от уже в останньому досліджуваному році вона знову підвищилась. При цьому необхідно зазначити, що якби не погіршення фінансово-економічної ситуації в країні, то даний показник був би набагато вищим.

Загалом оцінка результатів функціонування операційної системи АКБ "Імексбанк" показує досить високий рівень ефективності, про що свідчать значні та стабільні темпи росту основних показників діяльності. Однак, даний розвиток може бути порушений негараздами спричиненими фінансово-економічною кризою та політичною нестабільністю в країні.

В підсумку також варто відмітити, що операційна система банку складається з різних структурних підрозділів, які забезпечують ефективне управління і контроль всіх фінансових процесів в установі. Дані підрозділи діють згідно встановлених норм та правил, які встановлює статут банку та внутрішній регламент банку. Завдяки чому їхня взаємодія є ефективною та зрозумілою. Проте, необхідно відмітити, що структура банківської установи є визначеною і затвердженою державними наглядовими органами, зокрема Національним банком України. Банк може приймати рішення щодо формування видів департаментів, відділів та інших підрозділів нижчого рівня.

Загалом операційні системи банків є на сьогодні найефективнішими економічними механізмами. Їх робота є чітко налагодженою і регламентованою. Всі операції здійснюються оперативно, інформація відображається достовірно, ефективно налаштована схема документообігу, чого не скажеш про більшість підприємств.

Основними причинами ефективності банківської операційної системи є:

- жорсткий контроль з боку держави;

- робота з цінними активами (валюта, цінні папери, цінні метали).

Дані фактори змушують керівництво банків створювати таку систему, яка б не допускала різних порушень чи помилок.

Дослідивши основні показники діяльності АКБ "Імексбанк", ми можемо побачити стрімке зростання активів банку. Загалом, протягом досліджуваного періоду підвищився рівень чистого прибутку банку, зросла рентабельність. Обсяги діяльності установи виросли більш, ніж у двічі. З цього можна зробити висновок про успішність діяльності та ефективність операційної системи. Однак, варто зазначити також про недоліки, основним з яких є значна перевага кредитної діяльності серед інших видів, що підвищує ризиковість банку.

В наступному розділі даної роботи будуть розглянуті шляхи вдосконалення операційної системи та усунення недоліків в діяльності банку.

3. Шляхи удосконалення системи операційного управління в умовах конкуренції 3.1 Оптимізація операційної системи АКБ "Імексбанк"

Що стосується оптимізації операційної системи банку, то в першу чергу необхідно зауважити, що структура банку дещо відрізняється від структури господарюючого суб’єкта, адже тут відсутня така складова операційної системи як виробництво. В банку існує тільки підсистема управління та підсистема забезпечення. Тому, оптимізація в першу чергу буде стосуватися управлінської складової, яка в даній системі є ключовою. Саме ефективно налагоджена система корпоративного управління банківською операційною системою є гарантом успішності фінансової установи на ринку фінансових послуг. Важливість управлінської підсистеми ще полягає в тому, що саме ця підсистема є домінуючою і керує всією операційною системою і, відповідно, її складовими.

У 1999 році Консультативна група Організації економічного співробітництва і розвитку (ОЕСР) охарактеризувала корпоративне управління у банківській сфері як "ряд відносин між органами управління компанією, ЇЇ акціонерами та іншими зацікавленими особами" [93].

ОЕСР сформулювала також комплекс основних принципів корпоративного управління, дотримання яких підвищує ефективність функціонування банківської операційної системи, а саме: справедливість, відповідальність, прозорість і підзвітність.

Принцип справедливості полягає у дотриманні прав акціонерів й однаковому ставленні до всіх власників акцій, включаючи дрібних та іноземних акціонерів.

Принцип соціальної відповідальності стосується участі в управлінні фінансовою установою зацікавлених осіб із метою збільшення суспільного багатства, створення робочих місць і забезпечення фінансової стійкості банківського сектору.

Принцип прозорості ґрунтується на вимозі надавати достовірну інформацію про всі істотні аспекти діяльності банку, включаючи відомості про фінансовий стан, склад власників і структуру управління.

Принцип підзвітності наголошує на обов'язку ради директорів забезпечувати стратегічне управління бізнесом, контролювати роботу менеджерів і звітувати перед акціонерами.

У тому ж році Базельський комітет підготував документ про "Посилення корпоративного управління в банківських організаціях". У ньому зазначалося, що необхідною умовою корпоративного управління повинна стати прозорість інформації, яка дає учасникам ринку змогу оцінити ефективність системи управління і контролю за ризиками в банку.

У 2004 році прийнято Базель ІІ, де висунуто ще суворіші вимоги щодо розкриття інформації на основі принципу максимальної прозорості [84].

На думку фахівців, підвищення вимог до якості інформації і стандартів її розкриття – одна з найважливіших причин, яка має спонукати банки відповідальніше ставитися до управління ризиками та організації корпоративного управління і внутрішнього контролю.

Базельський комітет загострив увагу на ролі законодавчих органів, державних регуляторів фінансових ринків, аудиторів і банківських асоціацій у створенні сприятливого середовища для формування й розвитку системи корпоративного управління в банках, а також наголосив на важливості формулювання органами банківського нагляду рекомендацій щодо організаційних структур і методів здійснення корпоративного управління в кредитних організаціях.

Державна комісія з цінних паперів та фондового ринку України в 2003 році затвердила "Принципи корпоративного управління", де під корпоративним управлінням розуміється система відносин між інвесторами – власниками товариства, його менеджерами, а також зацікавленими особами, спрямована на забезпечення ефективної діяльності товариства, рівноваги впливу та балансу інтересів учасників корпоративних відносин [63].

У березні 2007 року НБУ затвердив "Методичні рекомендації щодо вдосконалення корпоративного управління в банках України". У цьому документі корпоративне управління визначається як процес, що застосовується для спрямування діяльності установи й управління нею з метою гарантування її безпеки та надійності, а також підвищення її вартості [48].

Рекомендації висвітлюють такі питання корпоративного управління у банках:

- роль акціонерів у захисті вкладників та інших зацікавлених осіб;

- професійна поведінка та чесність працівників банку;

- розподіл повноважень, компетенції та відповідальності між акціонерами, спостережною радою (СР) і правлінням;

- стратегія розвитку банку та контроль за її реалізацією (утому числі розвиток системи ефективного планування, ризик-менеджменту і систем внутрішнього контролю);

- розкриття фінансової інформації.

На наш погляд, корпоративне управління варто розглядати як механізм інтеграції та координації економічної поведінки суб'єктів корпорації (утому числі й банків). Основне завдання корпоративного управління – створення сприятливого середовища для стабільного розвитку установи. Однією із внутрішніх перешкод для такого розвитку є конфлікт інтересів – розбіжність між особистими інтересами посадової особи та її професійним обов'язком діяти в інтересах корпорації.

Від конфлікту інтересів слід відрізняти корпоративний конфлікт, тобто суперечку між суб'єктами корпоративних відносин. Особливо гостро питання корпоративного конфлікту постає у відносинах між менеджерами й акціонерами (власниками) корпорації [10].

Крім примирення корпоративних інтересів та розв'язання корпоративних конфліктів, є ще три потенційні переваги ефективного корпоративного управління в кредитній установі:

1. Зростання довіри до банку. Наявність ефективної системи корпоративного управління слугує для інвесторів свідченням того, що активи використовуються в інтересах акціонерів, а не розкрадаються менеджерами банку.

2. Полегшення доступу до ринку капіталу. Застосування міжнародних стандартів бухгалтерської звітності відкриває банку доступ до дешевшого фінансування у західних фінансових інститутах. Незалежний аудит забезпечує необхідний рівень довіри до звітності, на підставі якої приймаються управлінські рішення.

3. Підвищення ефективності. Пряма відповідальність менеджерів банку перед акціонерами сприяє усуненню розбіжностей та суперечностей і таким чином позитивно впливає на якість управлінських рішень. Упровадження чіткої системи підзвітності мінімізує ризик шахрайства з боку посадових осіб і здійснення ними угод у власних інтересах.

Основні риси сучасної системи корпоративного управління в Україні:

- нерозвинутий ринок цінних паперів, в усіх банках сьогодні основним видом діяльності є кредитування, що стосується, що стосується інвестиційної діяльності, а в тому числі в цінні папери, то практично ні один з них не займається такими операціями в достатньому обсязі, простежуються тільки мізерні суми, вкладені в цінні папери; такої ж політики дотримується і досліджувана фінансова установа – АКБ "Імексбанк";

- фактична відсутність такої групи інституціональних інвесторів, як пенсійні фонди, які є найважливішими суб'єктами ринку в країнах із розвинутою ринковою економікою.

Про сучасний рівень корпоративного управління, на наш погляд, можна судити з двох чинників:

- інформаційної відкритості банку;

- наявності ефективного механізму регулювання корпоративних конфліктів і конфлікту інтересів.

Відомо, цю дані про структуру власності банку, його акціонерів, відомості про облікову політику та інша звітна інформація відіграють важливу роль при оцінці ринком реальної вартості банку, його можливостей одержати фінансові ресурси за несприятливої кон'юнктури. Інформаційно відкритість дає також змогу значно зменшити ризик репутації, сприяє створенню позитивного іміджу, що, в свою чергу, впливає на спроможність банку встановлювати нові відносини з контрагентами, надавати нові послуги або підтримувати існуючі контакти.

На жаль, українські кредитні установи характеризуються низьким рівнем публічного розкриття інформації. Такого висновку доходимо на підставі дослідження міжнародного рейтингового агентства "Standard & Poor's", агентства фінансових ініціатив "Інформаційна прозорість українських банків у 2006 році" і "Корпоративне управління в банківському секторі України в 2006 році", які провели перевірку інформаційної прозорості 30 банків України, найбільших за величиною" чистих сукупних активів за станом на 1 квітня 2006 року (78% сукупних активів банківської системи) [101],

За даними дослідження, середній показник розкриття інформації банків v 2006 році становив 42%. Лиш у восьми банках цей показник перевищив 50%, а максимальне значення становило 62%. Мовиться про Укрексімбанк (показник 62%), "Хрещатик" (61,6%), ТАС-КомерЦбанк (61,5%). Кредобанк (56,8%). ВАБанк (54,0%), Укрсоцбанк (53,6%), Укрсиббанк (53,3%) і "Форум" (50,8%) [101].

Найефективнішими джерелами інформації виявилися веб-сайти банків, на яких розкривалося 41% значущої інформації.

Відносно повно розкривалася інформація щодо структури власності, зокрема інформація про власників із часткою понад 10% капіталу банку, а також значна частина фінансової інформації, особливо в обсязі щорічної фінансової звітності яка подається Національному банку України. Найменше розкрито відомості щодо спостережної ради і менеджмент.

За даними дослідження, у банків, які випустили публічні облігації, рівень прозорості в середньому на 8-9% вищий, причому за всіма джерелами розкриття інформації. Інший суттєвий висновок: механізми розкриття важливої для інвесторів, кредиторів та інших зацікавлених осіб інформації мусять удосконалювати також регулюючі органи.

Зауважимо, що рівень розкриття інформації у вітчизняному банківському секторі вищий порівняно з іншими секторами економіки. Це зумовлено головним чином вимогами регулюючого органу – Національного банку України, а також усвідомленням банками значення корпоративного управління для досягнення поставлених цілей.

Друга складова – наявність ефективного механізму регулювання корпоративних конфліктів та конфлікту інтересів – також віддзеркалює ступінь розвитку корпоративного управління в кредитній установі.

Основним інструментом, що забезпечує узгодження таких конфліктів, є спостережна рада, головне завдання якої – стежити за тим, щоб результати діяльності банку відповідати очікуванням акціонерів. До її складу обирають відомих фінансистів, банкірів, юристів, учених і компетентних фахівців у галузі управління корпорацією, навіть якщо вони не є акціонерами.

Згідно з положенням Базельського комітету банки повинні дбати, щоб "члени спостережної ради мали професійну кваліфікацію відповідно до займаних посад, чітко розуміли свою роль у корпоративному управлінні і не відчували надмірного впливу з боку правління чи інших сторонніх осіб". Українське законодавство вимагає від членів спостережної ради "відповідної професійної кваліфікації" і "бездоганної репутації".

Згідно з чинним законодавством України члени спостережної ради не можуть входити ні до складу ревізійної комісії, ні до складу правління. Це положення розходиться зі світовою практикою, яка дозволяє виконавчим директорам – членам правління входити до складу спостережної ради разом із незалежними директорами, яких у спостережній раді має бути не менше 25%.

Законодавство України, як і законодавство західних країн, не встановлює терміну повноважень членів спостережної ради, однак у світі їх прийнято обирати на два-три роки і не можна без вагомих причин відкликати з посади до закінчення цього терміну. Практика засвідчила: недоцільно переобирати одразу весь склад спостережної ради – краще керуватися принципом ротації, тобто щорічно замінювати лише частину її членів. Тоді досвідчені члени допоможуть новообраним швидше ознайомитися з діяльністю ради і станом справ у банку. В Україні, на відміну від міжнародної практики, членів спостережної ради можна переобирати необмежену кількість разів.

У чинному законодавстві України не обумовлено чисельності членів спостережної ради. Як правило, це залежить від кількості акціонерів та обсягу повноважень, наданих раді. У банках, де число акціонерів перевищує тисячу, бажано обирати до складу спостережної ради не менше семи, а якщо акціонерів понад десять тисяч – не менше дев'яти осіб. На думку експертів, спостережна рада, до складу якої входить більше дванадцяти осіб, працює малоефективно.

Якщо член спостережної ради має економічну зацікавленість в угоді, однією зі сторін якої є банк, він зобов'язаний повідомити про це інших членів ради й утриматися від голосування щодо даної угоди. Члени спостережної ради вважаються економічно зацікавленими, якщо вони:

- є другою стороною в угоді;

- є представниками другої сторони в угоді:

- володіють акціями чи є посадовими особами іншої сторони;

- є кредиторами Іншої сторони;

- мають близьких, родичів чи бізнес-партнерів, які підпадають під одну з перелічених вище категорій.

Таку угоду необхідно визнавати дійсною лише тоді, коли її затвердить більшість незацікавлених членів спостережної ради.

Стосовно розв'язання корпоративних конфліктів та конфлікту інтересів, то голова спостережної ради самостійно визначає порядок ведення роботи з їх урегулювання. Основним завданням спостережної ради у процесі врегулювання конфліктів є пошук рішення, яке є законним, обґрунтованим і таким, що відповідає інтересам банку.

З метою забезпечення об'єктивності оцінки конфлікту особи, чиї інтереси він зачіпає, не повинні брати участь в ухваленні рішення щодо цього конфлікту.

Як засвідчило дослідження корпоративного управління у банківському секторі України, проведене Міжнародною фінансовою корпорацією у 2004 році, кредитним установам дуже важко визначити функціональну роль спостережної ради: вона або несе обмежену відповідальність, або бере занадто активну участь у повсякденній діяльності [9].

Поширеною практикою є призначення членів спостережної ради впливовими акціонерами. Такі призначені особи схильні виконувати свої наглядові та піклувальні обов'язки, керуючись виключно економічними інтересами цих акціонерів, а не банку, всіх його акціонерів та інших зацікавлених сторін.

Крім того, в ході дослідження з'ясувалося, що банки мають досить нечіткі зобов'язання щодо розкриття конфліктів. У внутрішніх документах 78% банків не зазначено, що члени спостережної ради зобов'язані повідомляти про корпоративний конфлікт чи конфлікт інтересів.

Таким чином, аналіз інформаційної відкритості й оцінка ефективності роботи щодо розв'язання корпоративних конфліктів та конфлікту інтересів дають підстави для висновку, що рівень корпоративного управління у вітчизняних банківських установах с доволі низьким.

Одним із інструментів поліпшення корпоративного управління (а отже, й фінансової стійкості кредитної установи) є збільшення кількості незалежних членів спостережної ради банку. Це стимулює розвиток капіталізації як системи в цілому, так і кожного банку зокрема.

Незалежні члени спостережної ради повинні приділяти увагу таким аспектам системи корпоративного управління, як робота керівних органів, стан планування, розробка політики розвитку банку, управління персоналом, організаційна структура, системи контролю, управлінського інформування.

Українські банки, які прагнуть відповідати міжнародним стандартам корпоративного управління, вже значно збільшили кількість таких членів. Серед них в більшості банки, власниками яких стали іноземні компанії. Членами спостережних рад цих банків є представники міжнародних організацій, фінансових установ, зокрема ЄБРР.

Що стосується АКБ "Імексбанк", то в складі спостережної ради даної установи відсутні незалежні учасники. Загалом, банк почав активно розвивати свою інфраструктуру та забезпечувати прозорість тільки в останні роки. Однак, рівень прозорості все одно досить низький. В більшості, українські банківські установи намагаються відповідати світовим стандартам тільки з метою зацікавлення іноземних інвесторів, або коли така установа вже знаходиться у власності іноземців.

В Україні критерій "незалежний член спостережної ради" має інше значення, ніж у Європі. У нас це особа, яка не є на даний час і не була впродовж трьох останніх років головою або членом виконавчого органу банку. У Європі цей термін сягає більше п'яти років. Крім того, у європейській практиці не передбачено, щоб незалежний член спостережної ради володів будь-яким, навіть міноритарним пакетом акцій банку: дуже важлива умова роботи незалежного члена спостережної ради полягає втому, що він не є представником держави, не є консультантом чи "обличчям" банку.

Другий спосіб поліпшення фінансової стійкості кредитної установи – застосування принципів корпоративного управління в процесі оцінювання ризиків, пов'язаних із корпоративними клієнтами банку.

Контроль банку за використанням отриманих коштів менеджментом компанії-позичальника запобігає їх використанню в інтересах окремих осіб чи груп із числа топ-менеджерів, забезпечує залучення цих коштів до розвитку підприємства, і таким чином підвищує ймовірність їх повернення. Зробити це можна шляхом досягнення домовленості з основними акціонерами компанії про обрання представників банку-кредитора до складу ради компанії. Такі умови могли б стати частиною кредитного договору.

Банки, що активно працюють у сфері кредитування корпоративного сектору, як правило, мають фахівців, здатних не лише правильно оцінити стан позичальника з огляду на ризик кредитора, а й дати висококваліфіковані консультації з питань фінансового менеджменту, злиття і придбання компаній, підготовки емісії цінних паперів тощо [9].

Фінансова стійкість банків має важливе значення для економіки України. По-перше, банки забезпечують концентрацію коштів: по-друге – відіграють важливу роль в економічному розвитку суспільства. Крах навіть одного банку, як правило, призводить до масштабніших наслідків, аніж можна передбачити, і зачіпає значно більше сторін порівняно з банкрутством компанії нефінансового сектору. Це можна було побачити зовсім недавно, коли дестабілізація "Промінвестбанку" призвела до погіршення стійкості всієї банківської системи України. Саме тому, в кожній банківській установі повинна бути налагоджена ефективна операційна система та високий професійний рівень корпоративного управління.

Стабільне функціонування банківської системи визначають два фактори:

1. Ефективна діяльність органів банківського нагляду.

2. Підвищення рівня корпоративного управління в кредитних установах.

Процес удосконалювання корпоративного управління є безперервним і тому потребує подальшого вивчення. При цьому головним предметом дослідження має стати механізм розмежування інституту власників та інституту управлінців, що, в свою чергу, гарантує ефективне розв'язання корпоративних конфліктів і захист економічних інтересів корпоративних груп.

Зважаючи на вище сказане, на нашу думку, високих результатів в оптимізації операційної системи АКБ "Імексбанк" може досягти саме налагодженням ефективної системи корпоративного управління, яка буде базуватись на таких заходах:

1. Запровадження чіткого розмежування сфери впливу власників і управлінського менеджменту. В першу чергу пріоритети в прийнятті рішень повинні віддаватися інтересам банку, а вже потім акціонерів. Тим більш, що успішність банку завжди в майбутньому веде до вигод власників.

Похожие работы

... яку обійдеться угода з АЗС Лукойл. З даних робимо висновок, що вигіднішим є заключити договір на поставку паливо-мастильних матеріалів з АЗС Лукойл. Висновок Операційна діяльність підприємства — це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Для забезпечення ефективної операційної діяльності підприємства необхідно, щоб ...

... ій. Основна його ціль полягає в розробці й застосуванні максимально ефективних методів й інструментів створення благ для забезпечення споживачів якісною продукцією й послугами. У наш час операційний менеджмент глибоко проникнув в усі аспекти бізнесу, а також інтегрований з високими технологіями й наданням високоякісних послуг. Операції — це процес, метод або ряд дій, головним чином практичного ...

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... де В - усього витрат на виробництво, грн. Таким чином, капітальні вкладення окупляться через 6,28 років. Висновок В даному дипломному проекті було здійснено проектування операційної системи малого підприємства, орієнтованого на виробництво. Для цього було виконано комплекс розрахунків щодо вибору типу операційної системи, розробки її переробляючої та забезпечуючої підсистем, організації ...

0 комментариев