Рік охарактеризувався успішним досвідом розміщення облігацій на внутрішньому ринку на загальну суму 250 млн. гривень

Включення в спостережну раду незалежних менеджерів, на яких не мали б впливу ніякі фінансово-промислові групи

Залучення до спостережної ради незалежних менеджерів

Забезпечення відкритості інформації щодо винагороди посадових осіб банку

Створення чіткої та ефективної регламентної бази

Оптимізація активів банку

Підвищення рівня довіри фізичних та юридичних осіб до банку

Навигация

Створення чіткої та ефективної регламентної бази

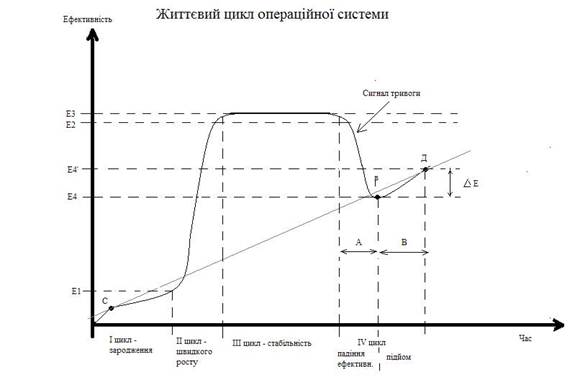

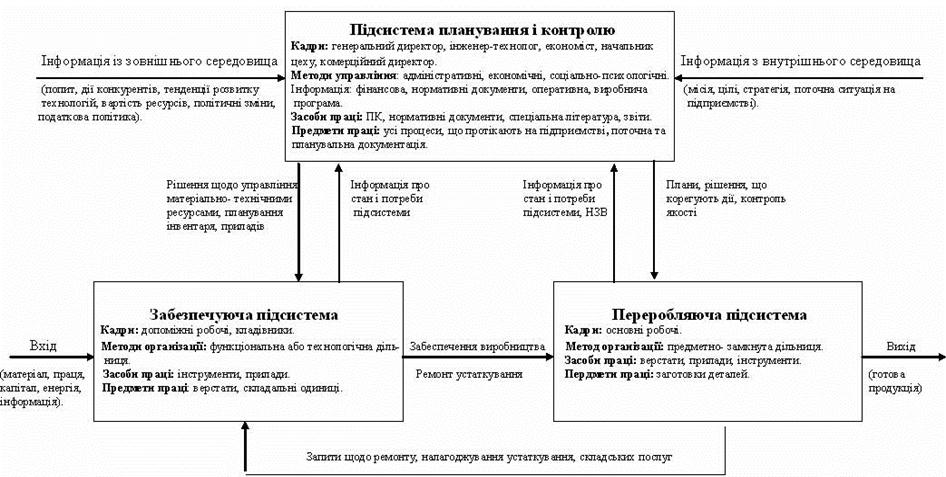

Операційна система підприємства

189094

знака

6

таблиц

5

изображений

8. Створення чіткої та ефективної регламентної бази.

Кількість внутрішніх положень, які регламентують діяльність органів корпоративного управління в банках, є недостатньою для організації ефективного корпоративного управління. До того ж посилання на ці положення в кодексах є малозмістовним. Як правило, у посиланні наголошується на важливості внутрішніх положень банку, які перелічуються вибірково або не вказуються взагалі. Здебільшого в переліку містяться положення "Про збори акціонерів", "Про наглядову раду", "Про правління", "Про ревізійну комісію", "Про відповідальність посадових осіб". Такі важливі документи з корпоративного управління, як положення "Про комітети наглядової ради", "Про Незалежних директорів наглядової ради", "Про заробітну плату членів Правління", "Про інсайдерську інформацію" та інші, у кодексах корпоративного управління вітчизняних банків не згадуються через відсутність цих положень у банках.

Зауважимо, що одним із головних факторів впливу на кількість положень із корпоративного управління є частка незалежних директорів у раді. Зростання цієї частки і супроводжується збільшенням кількості положень, що є результатом селективного бачення незалежними директорами проблем корпоративного управління в банку [36].

9. Усунення конфлікту інтересів.

Контроль з метою попередження у банку конфлікту інтересів, який може зашкодити його надійній роботі та подальшому існуванню, здійснює спостережна рада банку. Саме так визначає кодекс вітчизняного банку. Та водночас кодекс жодним чином не визначає конкретного механізму вирішення наглядовою радою конфлікту інтересів. Хто має відповідати за зазначений напрям роботи – голова ради, відповідний комітет ради чи рада в цілому? Кодекси не дають відповіді на це запитання. У кодексах наголошується, що працівники банку, в тому числі керівники та посадові особи, зобов'язані самостійно повідомляти наглядову раду про наявність конфлікту інтересів. Однак важко уявити як це можна зробити без Положення "Про конфлікт Інтересів". Мало того, як може працівник банку правильно визначити наявність конфлікту інтересів, коли точного визначення цього терміна не містить жоден внутрішній документ банку. Тому банк повинен сам чітко визначити особу відповідальну за врегулювання внутрібанківських конфліктів.

10. Забезпечення ефективності служб внутрішнього аудиту.

У документі Базельського комітету з банківського нагляду "Посилення корпоративного управління банківських установ" визначається, що роль аудиторів надзвичайно важлива для процесу корпоративного управління. Ефективність ради і вищого керівництва можна посилити шляхом:

- визнання важливості аудиторського процесу і доведення цієї думки до відома банківських працівників;

- вжиття заходів, які посилюють незалежність і підвищують статус аудиторів;

- вчасного та ефективного використання висновків аудиторів;

- забезпечення незалежності головного аудитора через підзвітність раді або аудиторському комітету ради;

- залучення зовнішніх аудиторів до визначення ефективності системи внутрішнього контролю;

- висування вимоги вчасного усунення керівництвом проблем, виявлених аудиторами [25].

Рада банку має визнати, що внутрішні і зовнішні аудитори є надзвичайно цінними працівниками. Зокрема вона повинна використовувати роботу аудиторів як форму незалежної перевірки інформації, отриманої від керівництва щодо операцій і діяльності банку.

Отож, задля забезпечення ефективності операційної системи, стабільності діяльності, високого рівня довіри з боку фізичних та юридичних осіб, інвесторів та високого статусу на ринку фінансових послуг необхідно застосувати вище перелічені шляхи оптимізації.

3.3 Стратегія подальшої діяльності банкуВ сьогоднішній час банківська система України переживає одну з важких економічних криз, які завдали значної шкоди їхній діяльності. В першу чергу різко знизився рівень довіри до банківської системи загалом. Причиною цього стала рейдерська атака на один з найбільших банків держави "Промінвестбанк". В засобах масової інформації було неправдиво оголошено про можливість банкрутства даної установи, після чого клієнти почали масово вилучати кошти з депозитів, це спричинило погіршення ліквідності банку. Така хвиля занепокоєння перекинулась і на інші фінансові заклади, що в результаті завдало аналогічної шкоди. Остаточно недовіру клієнтів до банківської системи України підірвала заборона на повернення депозитних коштів.

Другим фактором негативного впливу на банківську діяльність є заборона Національного банку України на видачу кредитів, в результаті чого була різко припинена їх основна діяльність. Саме в цій ситуації проявила себе неправильна політика банку щодо розподілу капіталів: майже всі свої кошти банки вкладали тільки в кредитування. Слід зазначити, що саме високі обсяги кредитування в державі протягом останніх років і є однією з основних причин кризової ситуації. Адже, в кредитних портфелях банків була велика частина малогарантованих позик. Також, рівень кредитування не був підтверджений обсягами виробництва в країні. Тобто, всі зароблені кошти були отримані за рахунок прискорення оборотності грошової маси. Фінанси вкладалися в основному в споживання та в торгівлю, через швидку окупність, а от виробнича галузь достатньо не підтримувалась.

Остаточної шкоди банкам завдало скорочення штатів на багатьох підприємствах, а також різкі коливання курсів валют. В результаті цього населення втратило велику частину свої доходів, відповідно знизилась платоспроможність за кредитами. Саме після цього проявили себе малозабезпечені кредити банків. Загалом, відсоток неповерненості різко підвищився і по всіх інших кредитах, навіть корпоративних.

Отож, сьогодні всі фінансові установи повинні переглянути основи своєї діяльності та сформувати нові стратегічні плани подальшого функціонування та розвитку.

Зважаючи на проведене дослідження операційної системи АКБ "Імексбанк", результатів її діяльності та на ситуацію в економіці, можна запропонувати наступні напрямки подальшого розвитку установи, які необхідно включити в стратегічну програму:

Похожие работы

... яку обійдеться угода з АЗС Лукойл. З даних робимо висновок, що вигіднішим є заключити договір на поставку паливо-мастильних матеріалів з АЗС Лукойл. Висновок Операційна діяльність підприємства — це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Для забезпечення ефективної операційної діяльності підприємства необхідно, щоб ...

... ій. Основна його ціль полягає в розробці й застосуванні максимально ефективних методів й інструментів створення благ для забезпечення споживачів якісною продукцією й послугами. У наш час операційний менеджмент глибоко проникнув в усі аспекти бізнесу, а також інтегрований з високими технологіями й наданням високоякісних послуг. Операції — це процес, метод або ряд дій, головним чином практичного ...

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... де В - усього витрат на виробництво, грн. Таким чином, капітальні вкладення окупляться через 6,28 років. Висновок В даному дипломному проекті було здійснено проектування операційної системи малого підприємства, орієнтованого на виробництво. Для цього було виконано комплекс розрахунків щодо вибору типу операційної системи, розробки її переробляючої та забезпечуючої підсистем, організації ...

0 комментариев