Рік охарактеризувався успішним досвідом розміщення облігацій на внутрішньому ринку на загальну суму 250 млн. гривень

Включення в спостережну раду незалежних менеджерів, на яких не мали б впливу ніякі фінансово-промислові групи

Залучення до спостережної ради незалежних менеджерів

Забезпечення відкритості інформації щодо винагороди посадових осіб банку

Створення чіткої та ефективної регламентної бази

Оптимізація активів банку

Підвищення рівня довіри фізичних та юридичних осіб до банку

Навигация

Оптимізація активів банку

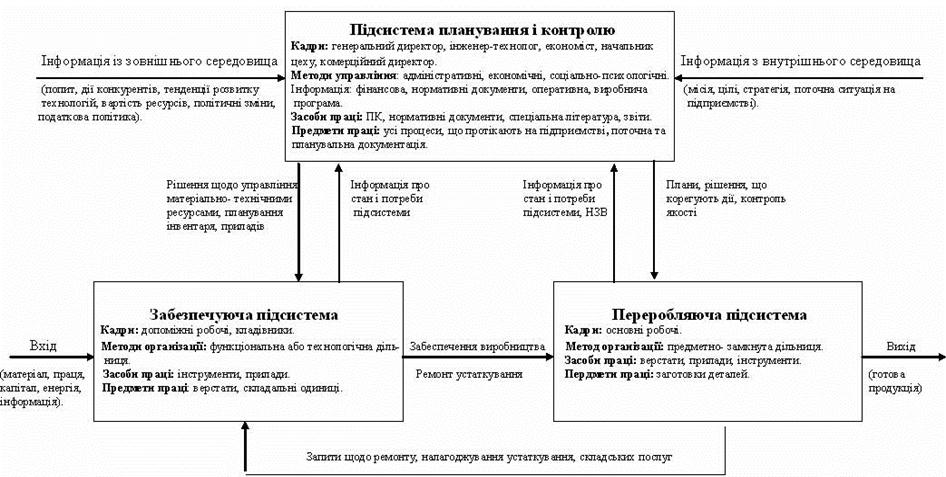

Операційна система підприємства

189094

знака

6

таблиц

5

изображений

1. Оптимізація активів банку.

Як уже було зазначено основна діяльність більшості банків та в тому числі АКБ "Імексбанк" – це кредитні операції, які за 2007 рік становили 58,2% всіх активів банку. Якщо протягом 2005-2007 років ми простежували стабільність зростання активів банку, яке було досить стрімким і становило більш, ніж 50% приросту щорічно, то вже в 2008 році можна буде отримати зовсім інші підсумки, що спричинено фінансово-економічною кризою.

Інтенсивний розвиток банку відбувався за рахунок зростання попиту на кредити, а відповідно і кредитного портфелю. Єдиними, вагомими малоризиковими активами були депозити в інших банках. Що ж стосується інших операцій таких як прямі та портфельні інвестиції, лізинг, розрахунково-касове обслуговування, то питома вага даних видів діяльності є досить мізерною, а окремі з них взагалі не здійснювались. Також, варто відмітити те, що більшість кредитів є споживчими, а корпоративне кредитування спрямовувалось в основному на торгівельну діяльність. Такі позики мають високий коефіцієнт ризику. Тим більш, оцінювання кредитоспроможності клієнтів було досить лояльним. Якщо в минулому для отримання споживчого кредиту був необхідний досить великий пакет документів, що підтверджують статус особи та її платоспроможність, вся інформація визначалась мінімум протягом дня а ставка була диференційованою і визначалась в залежності від доходів отримувача, то вже в останні роки, отримати кредит можна було протягом 30 хвилин надавши тільки паспорт, індивідуальний податковий номер та підтверджені дані про місце роботи. Що стосується кредитування підприємств торгівлі, то тут кошти вкладалися в оборот. Звичайно всі кредити були підтверджені заставою, однак застава не є свідченням про повернення грошових коштів та відсотків, що і є основною метою банку при видачі кредиту та забезпечує його дохідність. Застава є мало ліквідним активом, реалізація об’єкту застави тягне за собою додаткові витрати як коштів, так і часу. Саме тому роблячи ставку на таких видах банківських операцій банки ризикував.

Сьогодні в результаті виникнення кризової ситуації наявність значних ризикових активів посилила вплив нестабільності на діяльність установи. Це відбулося шляхом підвищення рівня неповерненості кредитів та, відповідно, недоотримання доходів. Зважаючи на теперішній досвід необхідно розробити нову стратегію щодо розподілу фінансових ресурсів в напрямках діяльності. На нашу думку, в майбутньому варто зменшувати розмір кредитного портфелю, а вилучені кошти перерозподілити між іншими видами діяльності. Найкращим варіантом для підвищення фінансової стійкості банку є вкладання коштів в прямі інвестиції, тобто спрямування їх в виробничу галузь шляхом надання довгострокових кредитів на придбання виробничих активів, створення нових підприємств. Наявність часток в виробничій промисловості забезпечить високу стабільність банку. Також, необхідно збільшити частку інвестицій в цінні папери, однак тут також варто вибирати більш стабільні пакети. В сфері короткострокового кредитування перевагу необхідно віддавати найменш ризиковим позикам. Такі дії звичайно не забезпечать банк надприбутковістю, яка простежувалась в останні роки. Однак, практика зарубіжних фінансових ринків свідчить, що в період криз у виграші залишаються саме ті учасники, які віддавали перевагу стабільності. Інші втрачають основну частину зароблених за короткий період коштів і відходять на задній план. Так установи постійно появляються і зникають.

2. Підвищення вимог управління ризиками споживчого кредитування та стабілізація кредитного портфелю.

До структури кредитного ризику входять ризик конкретного позичальника та ризик портфеля банку. Кредитний ризик зумовлюють як зовнішні стосовно банку, так і внутрішні чинники. Зовнішні пов'язані з імовірністю реалізації кредитного ризику з причини, що не залежить від діяльності персоналу кредитного підрозділу банку – попри сумлінність дій його співробітників, позичальник може не повернути кредит. Внутрішні чинники пов'язані з помилками персоналу, допущеними в ході оформлення кредитної документації, при оцінці кредитоспроможності позичальника, з порушеннями посадових інструкцій і недоліками правил кредитування.

Поділ кредитного ризику на ризик конкретного позичальника і ризик портфеля банку передбачає врахування особливостей кожного виду ризику в процесі управління. Метою управління кредитним ризиком індивідуального позичальника є зниження ймовірності невиконання позичальником своїх зобов'язань за кредитною угодою і мінімізація втрат банку в разі неповернення кредиту. Ціль управління ризиком портфеля банку – підтримання на певних рівнях показників, що характеризують ефективність організації кредитних операцій банку.

Управління кредитним ризиком – організована певним чином послідовність дій, розбита на такі етапи:

- виявлення чинників кредитного ризику;

- оцінка ступеня кредитного ризику;

- вибір стратегії (ухвалення рішення про прийняття ризику, відмова від видачі кредиту або застосування способів зниження ризику);

- вибір способів зниження ризику;

- контроль зміни ступеня кредитного ризику.

Основне завдання першого етапу управління кредитним ризиком полягає у виявленні причин його виникнення. Зрозуміло, цього недостатньо для прийняття відповідних адекватних дій для зниження негативного впливу ризику. Необхідно оцінити ризики з позиції їх значення як за масштабами впливу, так і за ймовірністю настання.

Оцінювати кредитний ризик конкретного позичальника починають у процесі розгляду кредитної заявки позичальника, у ході моніторингу позичальника, а також у процесі розгляду необхідності й можливості зміни умов кредитування (зміна суми позики, зміна терміну кредитування тощо). Оцінка кредитного ризику індивідуального позичальника залежить від його кредитоспроможності, а саме – визначення ймовірності виконання ним умов кредитної угоди. Кредитоспроможність позичальника оцінюється на підставі наявної в банку інформації про готовність позичальника виконувати зобов'язання, про його спроможність погасити кредит і наявність забезпечення, що дає банку змогу компенсувати втрати у разі невиконання позичальником умов кредитного договору.

Наступний крок – оцінка кредитного ризику окремого позичальника на предмет його допустимості. Високий кредитний рейтинг позичальника не є достатньою підставою для ухвалення рішення про надання кредиту. У низці випадків банк не має змоги включити в кредитний портфель кредит із невеликим рівнем ризику. Наприклад, у разі перевищення встановлених нормативів – максимального розміру кредиту на одного позичальника або через порушення принципу необхідності диверсифікації кредитного портфеля банку. Або, навпаки, кредит із високим рівнем кредитного ризику може бути включений у портфель, якщо кредити з подібними параметрами вже є у портфелі банку. В такому разі банк буде зацікавлений збільшити їх кількість за умови, що встановить ставки за кредитом на рівні, який компенсує ймовірність їх неповернення.

Поділ кредитів на групи за ступенем ризику має на меті розрахунок імовірних збитків, обумовлених кредитним ризиком. Для кожного класу (рейтингу) позичальника встановлюється частка непогашених кредитів, яка визначається емпірично за фактичними даними за останній період. Ця процедура дає змогу прогнозувати втрати від непогашених позичок, які можуть вплинути на прибуток та капітал банку. Отримані результати використовуються для розрахунку величини ризикової вартості – підсумкової міри ризику, необхідної для розрахунку розміру економічного капіталу банку як одного з інструментів зниження рівня кредитного ризику, коштів для відшкодування збитків від реалізації кредитного ризику.

За підсумками кількісної оцінки ризику виникає необхідність вибору одного з трьох можливих варіантів стратегії:

- прийняття ризику,

- запобігання ризику,

- використання інструментів зниження рівня ризику.

Прийняття ризику означає, що банк допускає можливість його прояву. Звісно, вибрати даний варіант стратегії можна лише за умови, що значення ризику перебуває у прийнятній зоні ризику або в області допустимого ризику. За інших умов при неможливості уникнути ризику необхідно використовувати різні інструменти зниження його ступеня.

Інструменти зниження ступеня кредитного ризику, зумовленого зовнішніми чинниками, що застосовуються в банківській практиці, доволі різноманітні. Всі використовувані інструменти можна розділити на дві групи.

Перша – інструменти, що забезпечують зменшення ймовірності реалізації ризику:

- відмова від надання кредитів із високим ступенем ризику;

- реалізація в рамках кредитних відносин із позичальником заходів, що забезпечують підвищення ступеня його готовності виконувати зобов'язання за кредитною угодою;

- підвищення інформованості банку про готовність і можливість позичальника виконувати умови кредитної угоди.

Друга – способи, що забезпечують зниження розміру втрат при прояві кредитного ризику:

- передача ризику (страхування, хеджування);

- створення резервів;

- диверсифікація;

- використання забезпечення (застава, гарантія, порука);

- надання дисконтних кредитів.

Вибір одного з варіантів стратегії ризику й наступний вибір способу зниження його рівня (якщо виникає потреба) визначають подальші дії. Однак діяльність з управління кредитним ризиком не закінчується після ухвалення рішення про надання кредиту і його реалізації. Оскільки рівень ризику може змінюватися, потрібно відстежувати його динаміку. Контроль динаміки кредитного ризику необхідний для ухвалення рішення в разі раптового різкого погіршення показників, що характеризують кредитний ризик позичальника в період до настання строку виконання його зобов'язань.

Контроль за кредитним ризиком конкретного позичальника здійснюють протягом усього періоду з моменту укладення договору до моменту погашення кредиту. Це зумовлено можливою зміною умов, на яких надавався конкретний кредит, що може мати певні наслідки для фінансового стану позичальника і його можливості погасити кредит. Для цього відповідальні служби банку повинні враховувати подібні зміни й періодично перевіряти всі кредити, строк погашення яких іще не настав. Проведення перевірок кредитів – необхідна умова для реалізації виваженої програми банківського кредитування.

Нині управління ризиками банківського споживчого кредитування в основному базується на компенсаторних механізмах. Це означає, що в ставку відсотка за кредит закладається премія за кредитний ризик, яка дає змогу покривати втрати внаслідок неповернення позички.

Враховуючи, що нині ставки вітчизняних банків за споживчими кредитами коливаються в межах 30% річних, середньозважена ставка за депозитами фізичних осіб у національній валюті становить приблизно 14% річних, а мінімально прийнятним значенням процентної маржі вважається 3%, можна зробити висновок: споживче кредитування залишатиметься вигідним для банків за умови, що частка неповернутих кредитів не перевищуватиме 13% [59].

Однак, такі принципи працюють тільки в період стабільності економічної системи, якщо ж відбуваються якісь різкі коливання, то все одно банк втрачає значну частину доходів, адже він в міру очікуваних надходжень уже запланував свої витрати. Коли швидко зростає рівень неповерненості кредитів, банку необхідно скорочувати їх (закривати відділення, звільняти персонал) або покривати їх за рахунок очікуваного чистого прибутку, додаткового зовнішнього фінансування. А от підвищення ставки за споживчими кредитами, що застосовували окремі вітчизняні установи на початкових проявах кризи, знову ж таки, може спричинити збільшення частки неповернутих кредитів.

Отже, оптимальним варіантом для і банків буде утримання частки неповернутих споживчих кредитів у прийнятних межах. Цього можна досягти за двох підходів: боротьби з причинами та боротьби з наслідками. Підходом боротьби з причинами передбачається відбір позичальників для надання споживчих кредитів з більш високими можливостями платоспроможності. Тут також варто застосувати аналіз можливої платоспроможності позичальника в кризових умовах. Для цього необхідно досліджувати не тільки доходи клієнта, а й сферу діяльності, соціальний статус, професійні здібності, тривалість роботи на останній посаді, стосунки в колективі (з метою визначення ризику звільнення даного працівника), наявність депозитів тощо. Підхід боротьби з наслідками передбачає передачу клієнта-боржника колекторській компанії, аби та за винагороду змусила його повернути гроші. Однак, даний метод довів свою низьку ефективність, людина, в якої немає доходів борг повернути не зможе. Він дієвий тільки проти злісних неплатників, які роблять це умисно.

Тому, найкращим варіантом є превентивні заходи:

- підвищення вимог до позичальників;

- зниження частки ризикових кредитів;

- створення резерву.

Похожие работы

... яку обійдеться угода з АЗС Лукойл. З даних робимо висновок, що вигіднішим є заключити договір на поставку паливо-мастильних матеріалів з АЗС Лукойл. Висновок Операційна діяльність підприємства — це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Для забезпечення ефективної операційної діяльності підприємства необхідно, щоб ...

... ій. Основна його ціль полягає в розробці й застосуванні максимально ефективних методів й інструментів створення благ для забезпечення споживачів якісною продукцією й послугами. У наш час операційний менеджмент глибоко проникнув в усі аспекти бізнесу, а також інтегрований з високими технологіями й наданням високоякісних послуг. Операції — це процес, метод або ряд дій, головним чином практичного ...

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... де В - усього витрат на виробництво, грн. Таким чином, капітальні вкладення окупляться через 6,28 років. Висновок В даному дипломному проекті було здійснено проектування операційної системи малого підприємства, орієнтованого на виробництво. Для цього було виконано комплекс розрахунків щодо вибору типу операційної системи, розробки її переробляючої та забезпечуючої підсистем, організації ...

0 комментариев