Рік охарактеризувався успішним досвідом розміщення облігацій на внутрішньому ринку на загальну суму 250 млн. гривень

Включення в спостережну раду незалежних менеджерів, на яких не мали б впливу ніякі фінансово-промислові групи

Залучення до спостережної ради незалежних менеджерів

Забезпечення відкритості інформації щодо винагороди посадових осіб банку

Створення чіткої та ефективної регламентної бази

Оптимізація активів банку

Підвищення рівня довіри фізичних та юридичних осіб до банку

Навигация

Забезпечення відкритості інформації щодо винагороди посадових осіб банку

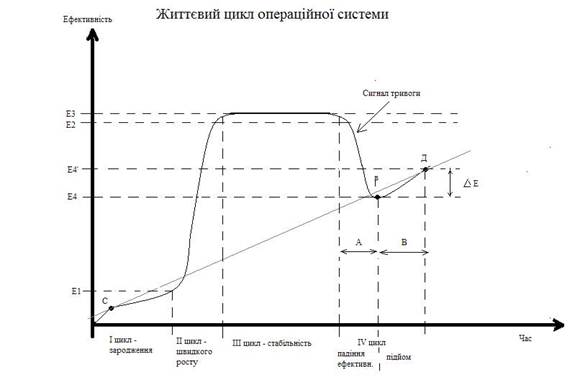

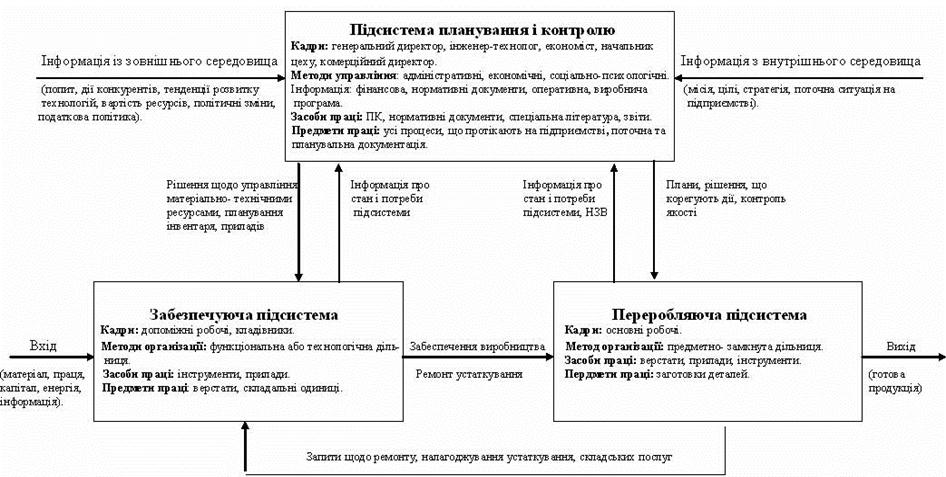

Операційна система підприємства

189094

знака

6

таблиц

5

изображений

5. Забезпечення відкритості інформації щодо винагороди посадових осіб банку.

Інформація про винагороди за виконання своїх обов'язків посадовими особами банку відсутня в кодексах вітчизняних банків. Така практика не відповідає міжнародним принципам корпоративного управління, зокрема принципам прозорості і підзвітності. У банках англосаксонської моделі корпоративного управління (США, Великобританії, Австралії та інших країн) розкриття інформації про розмір і структуру винагороди виконавчих директорів є звичайним явищем [81]. Головний виконавчий директор, президент, фінансовий директор та директор з питань операційної діяльності повинні у звітах компанії надавати таку інформацію. Навіть у Німеччині, де прозорість структури власності й управління в банках залишають бажати кращого, банки зобов'язані публікувати у річних звітах дані про розмір та структуру винагороди п'яти найвищих за рангом членів виконавчого органу – правління [92].

Варто зазначити, що інформація про розмір та структуру винагороди виконавчих директорів банків у більшості зарубіжних країн друкується у відповідних стандартних формах і надсилається всім без винятку акціонерам компанії перед зборами акціонерів. Кожен бажаючий, навіть якщо він не є акціонером, може звернутися до банку і також отримати таку інформацію, причому безплатно. Зокрема, це практикується у банках США, Великобританії, Канади та Австралії [91].

На жаль, розкриття інформації щодо винагороди посадових осіб банків України не носить навіть рекомендаційний характер у відповідних законодавчих актах та кодексах. Це означає, що ні дрібні власники банку, ні стейк-холдери (трудовий колектив, представники громадських організацій тощо) не мають доступу до інформації про матеріальне заохочення керівників банку [36].

6. Захист прав міноритарних акціонерів.

Більшість вітчизняних банків наголошує на проведенні політики найбільшого сприяння участі міноритарних учасників в управлінні банком та захисті їхніх прав. Та при цьому мало які кодекси містять реальні механізми участі й захисту прав міноритарних акціонерів. Лише кодекси деяких банків містять певні механізми захисту, але вони є досить алегоричними. Так, у випадках, передбачених законодавством, міноритарні акціонери мають право вимагати обов'язкового викупу банком акцій за справедливою ціною, якщо вони, міноритарні акціонери, голосували "проти" деяких прийнятих загальними зборами акціонерів банку рішень, які обмежують їх права. Ця правова норма закладена у Законі України "Про акціонерні товариства", котрий розглядався Верховною Радою протягом останніх семи років і прийнятий тільки у вересні 2008 р. Інші складові системи корпоративного права в Україні такої норми не містять узагалі.

Право на надійну та ефективну реєстрацію і підтвердження права власності на акції банку також можна було б вважати механізмом захисту прав дрібних власників. У кодексах зазначається, що відповідно до статуту банку прийняття рішення про передачу ведення реєстру власників іменних цінних паперів віднесено до виключної компетенції загальних зборів акціонерів. Однак міноритарні акціонери не мають можливості впливати на вибір реєстратора та умови договору між банком і реєстратором. На практиці таке право є лише у великих власників, які володіють контрольним пакетом акцій банку [36].

7 Забезпечення контролю за інформаційними потоками в банку.

У кодексах майже всіх банків зазначається, що банк постійно розробляє та впроваджує необхідні внутрішні механізми для запобігання неправомірному використанню інформації, яка стала відомою посадовим особам (інсайдерам банку) в ході виконання ними своїх функціональних обов'язків. Та водночас не пояснюється, які ж саме механізми використовуються банком у цьому напрямі. Можливо, йдеться про механізми системи внутрішнього корпоративного контролю. До них належать відділ внутрішнього аудиту, формально підпорядкований наглядовій раді, який здійснює оперативний контроль за діяльністю правління банку; ревізійна комісія, підпорядкована акціонерам банку, котра здійснює системний контроль за фінансово-господарською діяльністю правління; комітет з аудиту в рамках наглядової ради, що спрямований на стратегічний контроль. Усі ці механізми системи внутрішнього корпоративного контролю багато в чому повторюють функції один одного, а проте не контролюють використання посадовими особами банку інсайдерської інформації.

Очевидно, прагнення деяких банків вирішити проблему неправомірного використання інсайдерської інформації, деклароване в кодексі, має бути підкріплене відповідними внутрішніми положеннями банку, наприклад, Положенням "Про відповідальність посадових осіб банку за використання інсайдерської інформації". Але таких положень в українських банках немає. У кращому разі розроблено Положення "Про відповідальність посадових осіб", де термін "інсайдерська інформація" не фігурує. Мало того, – кодекси банків узагалі не містять визначення терміна "інсайдерська інформація". Тому навіть якщо на органи внутрішнього корпоративного контролю буде покладено обов'язок контролювати це питання, їх спроба буде невдалою саме через брак належної документарної бази. До всього не визначено механізми контролю за діяльністю посадових осіб – членів наглядової ради. Ні служба внутрішнього аудиту, формально підпорядкована наглядовій раді, ні ревізійна комісія, підпорядкована акціонерам банку, не контролюють діяльність тієї частини посадових осіб, які працюють у правлінні банку [36].

Похожие работы

... яку обійдеться угода з АЗС Лукойл. З даних робимо висновок, що вигіднішим є заключити договір на поставку паливо-мастильних матеріалів з АЗС Лукойл. Висновок Операційна діяльність підприємства — це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Для забезпечення ефективної операційної діяльності підприємства необхідно, щоб ...

... ій. Основна його ціль полягає в розробці й застосуванні максимально ефективних методів й інструментів створення благ для забезпечення споживачів якісною продукцією й послугами. У наш час операційний менеджмент глибоко проникнув в усі аспекти бізнесу, а також інтегрований з високими технологіями й наданням високоякісних послуг. Операції — це процес, метод або ряд дій, головним чином практичного ...

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... де В - усього витрат на виробництво, грн. Таким чином, капітальні вкладення окупляться через 6,28 років. Висновок В даному дипломному проекті було здійснено проектування операційної системи малого підприємства, орієнтованого на виробництво. Для цього було виконано комплекс розрахунків щодо вибору типу операційної системи, розробки її переробляючої та забезпечуючої підсистем, організації ...

0 комментариев