ОБЩИЕ ПОЛОЖЕНИЯ ПО РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

Определение момента реализации готовой продукции и виды оценки продукции

Краткая экономическая характеристика анализируемой организации

ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

Понятие расходов на реализацию и их виды. Порядок учета и

Синтетический и аналитический учет реализации продукции

Контроль за правильностью операций по реализации продукции

Организация учета реализации готовой продукции в условиях

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

Факторный анализ объема реализации продукции

Анализ финансовых результатов от реализации продукции, работ, услуг

Резервы увеличения объема реализации продукции и

В ходе проверки операций по реализации готовой продукции значительных нарушений не установлено

Навигация

Организация учета реализации готовой продукции в условиях

Организация учета и контроля реализации готовой продукции и анализ финансовых результатов от реализации

175607

знаков

38

таблиц

8

изображений

2.5. Организация учета реализации готовой продукции в условиях

использования ЭВМ

Эффективность обработки учетной информации на современном этапе во многом определяется уровнем развития автоматизированных информационных систем бухгалтерского учета. В организациях АПК накоплен большой опыт использования средств вычислительной техники и связи. Внедрение автоматизированной формы бухгалтерского учета началось в 70-е гг. XX в. Однако в настоящее время процесс автоматизации управленческих служб сельскохозяйственных организаций существенно сдерживается в связи с недостатком финансовых средств, квалифицированных специалистов, наличием ряда организационных проблем. Большинство используемых прикладных программ технологически устарело. [45, с. 4]

В сельскохозяйственных организациях могут быть использованы программы «Анжелика+» (фирма «Golden Software»), «Ветразь» (фирма «Люкс Софт»), программные решения системы «1С: Предприятие 7.7» и др. [11, с. 61]

На рынке программных продуктов СНГ наиболее широко используемыми являются программы системы «1С». Известно более 350 наименований отраслевых и специализированных сертифицированных решений, созданных партнерами московской фирмы «1С».

Комплекс «1С: Предприятие 7.7» является системой прикладных программ, предназначенной для автоматизации оперативного и бухгалтерского учета средних и крупных предприятий различных отраслей и видов деятельности. Как универсальный инструмент он позволяет проводить комплексную автоматизацию практически всех участков учета, выполнять весь спектр учетных задач - от ввода первичных документов до формирования отчетности.

Массовое успешное внедрение программ системы «1С» обусловлено их универсальностью, масштабируемостью, гибкостью настройки, грамотной маркетинговой стратегией. Основным достоинством приложений «1С» являются полная независимость от разработчика и способность работать при любых изменениях законодательства, что особенно важно для удаленных от крупных центров сельскохозяйственных организаций. [11, с. 62]

Качество готовых прикладных решений во многом определяется не только возможностями платформы, но и уровнем профессионализма, с которым было выполнено изменение конфигурации.

По итогам 2004 г. в Республике Беларусь лучшей системой автоматизации бухгалтерского учета, разработанной на платформе «1С», является конфигурация «Главный бухгалтер» белорусской фирмы ООО «Хьюмен систем» (рис.1). Она представляет собой универсальную систему автоматизации бухгалтерского и оперативного учета организаций Республики Беларусь. [11, с. 63]

Система «Главный бухгалтер» работает более чем в 150 организациях различных масштабов, отраслей и видов деятельности, она внедрена также в сельскохозяйственных организациях Республики Беларусь (МРУП «Агрокомбинат «Ждановичи»). [45, с. 6]

Рисунок 1. Загрузка программы «1С: Предприятие 7.7»

П р и м е ч а н и е. Источник: собственная разработка

Работа с системой предусматривает два основных процесса: конфигурирование и работу пользователя. На этапе конфигурирования выполняется разработка или модификация настройки программы в режиме «Конфигуратор». В соответствии с особенностями системы учета конкретного предприятия производится настройка различных элементов системы, прежде всего состава и структуры бухгалтерских счетов, состава, свойств и форм ввода констант, перечислений, справочников, документов, журналов документов, журналов операций и проводок, состава и алгоритмов отчетов и обработок, форм всех выходных документов.

Работа пользователя происходит в основном в режиме «1С: Предприятие 7.7». Для выполнения технологических операций над объектами программы пользователи по своему усмотрению могут применять различные средства:

- инструменты окна объектов;

- команды, содержащиеся в пункте меню «Действие»;

- команды контекстного меню;

- комбинации клавиш.

Рисунок 2. Ввод сведений об организации

П р и м е ч а н и е. Источник: собственная разработка

В системе «Главный бухгалтер» содержится один план счетов для хозрасчетных организаций. Он представлен в виде справочника иерархической структуры, включающего перечень счетов и субсчетов (рис. 3).

Аналитический учет является многоуровневым и многомерным и организуется при помощи субконто, под которым понимается объект аналитического учета.

Рисунок 3. План счетов

П р и м е ч а н и е. Источник: собственная разработка

Хозяйственные операции могут вводиться в информационную базу системы «1С: Предприятие» тремя способами:

- вручную;

- с использованием механизма типовых операций;

- с применением документов. [11, с. 63]

В системе «Главный бухгалтер» ввод основывается на заполнении электронных форм первичных документов. Электронные документы в системе «1С» предназначены как для ввода, печати и хранения первичных документов, так и для расчета и формирования проводок.

Для осуществления бухгалтерских записей по счетам на основании первичного документа достаточно правильно его заполнить, сохранить и подтвердить необходимость создания корреспонденций.

Всю итоговую информацию, рассчитанную в системе за определенный период времени, относят к отчетам. В качестве итоговой информации рассматриваются выходные документы бухгалтерского учета и экономического анализа: бухгалтерские регистры, финансовые и статистические отчеты, налоговые расчеты, справки и т.д. Название отчетов системы «1С» не идентично утвержденным документам, но позволяет охватить все многообразие их форм. [11, с. 64]

Учет готовой продукции, ее отгрузка и реализация – наиболее трудоемкая задача. Ее выполняют несколько подразделений организации, как правило, отдел сбыта и бухгалтерия. [11, с. 78].

Порядок оформления операций по реализации готовой продукции и формируемые корреспонденции счетов определяются методом признания выручки. В конфигурации «Главный бухгалтер» на этапе внедрения системы задается константа «Метод определения выручки», которая, являясь периодической, может принимать два значения: «по отгрузке» и «по оплате». [11, с. 79].

Построение системы счетов по счету «Реализация» предусматривает использование субсчетов двух уровней и ведение трехмерного аналитического учета (рис. 3).

Рисунок 4. Ввод счета 90 «Реализация»

П р и м е ч а н и е. Источник: собственная разработка.

Справочник «Виды деятельности» имеет иерархическую структуру и предлагает четыре уровня для описания видов деятельности организации.

В справочнике «Вид вариантов реализации» организации АПК могут использовать позиции, кодируемые по порядковой системе: реализация государству, реализация на колхозном рынке, реализация колхозникам, работникам организации.

П р и м е ч а н и е. Источник: собственная разработка

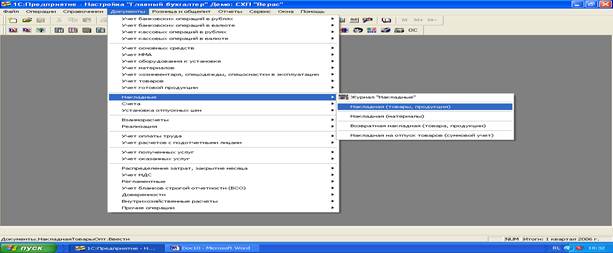

В МРУП «Агрокомбинат «Ждановичи» реализационная политика построена на факте отгрузки, для отражения операций по отгрузке и реализации служит один документ – «Накладная» (рис. 6). В разрезе документов «Накладные» оформляются «Накладная (товары, продукция)», «Накладная (материалы)», «Возвратная накладная (товары, продукция)», «Накладная на отпуск товаров (суммовой учет)».

Рисунок 6. Выбор первичного документа

П р и м е ч а н и е. Источник: собственная разработка.

При вводе данных пользователь выбирает в экранных формах накладных на реализацию материальных ценностей тип накладной, вид отгрузки, цель реализации. Счета учета материальных ценностей, счета расчетов и реализации, отобранные в справочнике счетов, участвуют в автоматическом составлении корреспонденций при проведении документов. Введенные данные позволяют сформировать печатные формы 4 документов: «ТТН-1», «ТН-2», «Спецификация», «Протокол согласования отпускных цен». После процедур сохранения и проведения документы формируют записи по счетам.

В конце отчетного периода можно сформировать следующие документы:

- журнал-ордер по кредиту счета 90;

- оборотно-сальдовую ведомость по счету 90;

- журнал-ордер по субконто (формируется по счету 90 с развернутыми субконто «Виды деятельности» и (или) «Виды вариантов реализации»; предоставляет данные для заполнения ф. № 7-АПК годового отчета) [11, с. 81].

П р и м е ч а н и е. Источник: собственная разработка

Таким образом, применение на МРУП «Агрокомбинат «Ждановичи» современной компьютерной техники кардинально решает проблему формирования сведений для всех служб, отделов управления и должностных лиц, которые имеют отношение к осуществлению процессов выпуска, хранения, сбыта продукции, их учету, контролю и анализу.

Похожие работы

... , выявляется производственный результат деятельности (экономия или перерасход). IV. Финансово-хозяйственные операции по отражению выпуска, отгрузки и реализации готовой продукции. Предположим, что в учетной политике предприятия закреплено, что учет готовой продукции осуществляется по нормативной себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)». Метод ...

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

... сбыта продукции, что повлечет за собой спад производства. Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту ...

0 комментариев