Навигация

Сущность и содержание риск-менеджмента

46266

знаков

0

таблиц

0

изображений

2 Сущность и содержание риск-менеджмента

Внедрение риск-менеджмента исторически началось с компаний финансового сектора. К моменту начала кризиса управление рисками практиковали все банки, страховые и инвестиционные компании. И они же пострадали от экономических потрясений в первую очередь. То есть многим участникам рынка не удалось адекватно оценить эффективность принятых мер, пока ситуация была стабильной. Риск-менеджмент не способен защитить бизнес или большинство пока не умеет "его готовить"?

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления[1].

Риск-менеджмент включает в себя стратегию и тактику управления.

Все объемлющая вселенная рисков, как и рисковая среда отдельного государства или бизнеса, представляет собой не что иное, как пирамиду. В ее основании - колоссальное количество индивидуальных и незначительных, с точки зрения человечества, рисков. Они группируются в более крупные, системные явления, но, как правило, даже такие объединения рисков не являются переломными в глобальном масштабе. На вершине пирамиды - лишь несколько действительно критических - стратегических - рисков, определяющих ход эволюции и развитие цивилизаций.

2.1 Система управления рисками

Тема управления рисками на финансовом рынке в свете сегодняшнего кризиса в секторе высокорисковых ипотечных облигаций в США и связанного с этим глобального кризиса финансовых институтов представляется особенно актуальной. Широко известны шокирующие цифры списаний убытков финансовых институтов с мировым именем и примеры банкротств респектабельных инвестиционных банков. По самым мрачным прогнозам, общий ущерб от кризиса для мировой экономики может превысить $2 трлн.

С какими проблемами чаще всего сталкиваются риск-менеджеры? Многие специалисты отметили, что их мнение не учитывается при принятии стратегических решений и что руководство недостаточно осведомлено об управлении рисками и его значении для функционирования организации. В качестве примера приводилось непонимание руководством компании взаимосвязи между расходами на управление рисками и затратами на страхование. Также многие риск-менеджеры отметили, что чувствуют себя изолированно: руководство уделяет мало времени для встреч с ними, и их должность, по сравнению с другими, не считается престижной. Даже в тех организациях, где руководство понимает важность управления рисками, при принятии решений ключевую роль играет прямая экономическая выгода, и для выделения средств на управление рисками требуются подробнейшие финансовые обоснования и неопровержимые аргументы. Один из респондентов подчеркнул: "Когда руководство ориентировано исключительно на оценку прибыли и убытков, компания подвергается более значительным рискам". Часть опрошенных отметили, что им бывает непросто заручиться поддержкой среднего и младшего персонала компании: во многих организациях управление рисками сводится к заполнению различных форм. Несколько респондентов указали, что их руководство игнорировало крайне важную информацию, имеющую отношение к управлению рисками. Непросто складываются и отношения со страховщиками и брокерами. Некоторые риск-менеджеры обеспокоены тем, что для руководства большее значение имеют расходы на страховые и брокерские услуги в текущем году, чем стабильное и долгосрочное партнерство.

Наибольшее же разочарование риск-менеджеров вызывает отсутствие последовательного и рационального подхода к управлению рисками в организациях.

Эффективное управление рисками на компаниях способно влиять на стоимость компаний и финансовую устойчивость. К очевидным целям управления рисками как в финансовой сфере, так и в реальном секторе относятся, в частности:

- предотвращение неприемлемых потерь;

- промышленная безопасность;

- защита имущества компании;

К стратегическим целям управления рисками можно отнести следующие факторы:

- стабилизация показателей прибыли;

- повышение рыночной стоимости компании;

- повышение кредитного рейтинга и снижение стоимости заимствований;

- снижение страховых премий и франшиз;

- справедливая оценка деятельности подразделений с учетом риска.

Управление рисками компании можно представить как логичную взаимосвязанную систему. Менеджмент компании получает возможность анализировать, моделировать риски, оценивать капитал, находящийся под риском и оценивать стоимость капитала, разрабатывать, реализовывать и оценивать стратегии управления, а также проводить постоянный мониторинг с помощью анализа источников рисков, применяя принятые и проверенные на международном уровне стандарты (например, CARP, FERMA, COSO, AS/NZS 4360:2004). То есть риск-менеджмент дает возможность управлять рисками и минимизировать последствия их реализации, но не является панацеей от всех бед. Она не способна предотвратить крупные потери вследствие финансовых потрясений в мировом масштабе, поскольку события неуправляемы. При этом внедрение системы управления рисками как в финансовой сфере, так и в реальном секторе позволяет предотвращать управляемые рисковые события, а в случае наступления техногенных катастроф или вовлечения в финансовый кризис система способна обеспечить бизнесу более устойчивое положение в своем сегменте. Но это утверждение верно только при условии принятия бизнесом системы риск-менеджмента как корпоративного инструмента анализа, прогнозирования, управления и предотвращения рисковых событий в полном сопоставлении со стратегией компании[2]. Иными словами, чтобы система управления рисками была способна защитить бизнес, менеджмент организации должен воспринимать ее как неотъемлемую часть глобального управления.

Похожие работы

... в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный. Основные виды диверсификации, используемые для снижения финансовых рисков: ü ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... ресурсов) в результате деятельности, если обстановка и условия проведения деятельности будут меняться в направлении, отличном от предусмотренного планами и расчетами. Из основных, часто встречающихся определений финансового риска, можно выявить несколько схожих моментов: - Деятельность, совершаемая в надежде на удачный исход; - Возможная опасность или неудача; - Вероятность ошибки или ...

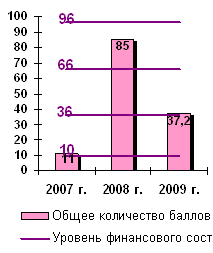

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

0 комментариев