Теоретические основы управления конкурентоспособности предприятия

Факторы, определяющие конкурентоспособность

Анализ конкурентоспособности предприятия ОАО «БМФ»

Анализ динамики и структуры основных средств Биробиджанской мебельной фабрики

Анализ финансового состояния

Анализ платежеспособности предприятия

Анализ прибыли и рентабельности

Благоприятная для компании конъюнктура, имидж (популярность, наличие известной торговой марки)

Г. Биробиджан, ул. Шолом –Алейхема 40_

Г. Биробиджан, ул. Шолом –Алейхема 40_

Навигация

Факторы, определяющие конкурентоспособность

Пути повышения конкурентоспособности предприятия

103869

знаков

16

таблиц

3

изображения

1.2 Факторы, определяющие конкурентоспособность

Рассмотрим факторы (критерии), которые определяют отдельно конкурентоспособность организации и конкурентоспособность продукции.

Артур А. Томпсон-мл. и А. Дж. Стрикленд предлагают при разработке стратегии организации на основе анализа отрасли и конкуренции выявлять ключевые факторы ее успеха, в том числе такие, как:

- качество и характеристики продукции;

- репутация (имидж);

- производственные мощности;

- использование технологий;

- дилерская сеть и возможности распространения;

- инновационные возможности;

- финансовые ресурсы;

- издержки по сравнению с конкурентами;

- обслуживание клиентов [20, с. 80].

Дэвид Кревенс считает, что при разработке стратегических перспектив руководство организации должно во главу угла ставить ключевые компетенции, которые определяются:

- конкурентными преимуществами;

- универсальностью (конкурентное преимущество в различных ситуациях);

- сложностью дублирования.

Е.П. Голубков предлагает при проведении маркетинговых исследований для оценки конкурентоспособности организации использовать 16 факторов результативности ее деятельности (имидж, концепция продукта, качество продуктов, уровень диверсификации видов бизнеса, суммарная рыночная доля главных видов бизнеса, мощность научно-исследовательской и конструкторской базы, мощность производственной базы и др.), которые он детализирует и дополняет за счет факторов конкурентоспособности продукции и эффективности маркетинговой деятельности [3; с. 150].

На вопрос, что делает организацию конкурентоспособной, В.А. Винокуров отвечает: «во-первых, ресурсы (потенциал), во-вторых, умение продуктивно их использовать».

В.Л. Белоусов возможные критерии конкурентоспособности организации группирует по отдельным элементам комплекса маркетинга (продукт, цена, доведение продукта до потребителя, продвижение продукта на рынок или маркетинговые коммуникации), а также учитывает деловую активность и эффективность деятельности.

И. Максимов относит к основным критериям конкурентоспособности организации эффективность ее производственной деятельности, финансовое положение, эффективность организации сбыта и продвижения товара на рынке, конкурентоспособность продукции.

Для оценки конкурентоспособности продукции Е.П. Голубков предлагает собранную информацию представлять по следующим основным направлениям: продукт и его критерии качества, цена, доведение продукта до потребителя, продвижение продукта.

Р.А. Фатхутдинов, ссылаясь на Жан-Жака Ламбера, приводит таблицу со следующими индикаторами конкурентоспособности товара: относительная доля рынка, издержки, отличительные свойства, степень освоения технологии, метод продаж, имидж (известность) [23; с. 164].

В.Н. Фомин считает, что конкурентоспособность продукции определяют следующие факторы: цена, затраты на эксплуатацию или потребление, предоставляемый сервис, реклама, имидж и авторитет фирмы, соотношение между спросом и предложением. Однако итоговым критерием оценки конкурентоспособности продукции он считает долю рынка, занимаемую данной продукцией [14; с. 79].

Проведенный анализ литературных источников показал, что:

- разные авторы в зависимости от своих научных взглядов и области маркетинговых исследований обосновывают разный набор факторов, определяющих конкурентоспособность организации и продукции;

- в обобщенном виде конкурентоспособность организации определяется совокупностью факторов, характеризующих результативность ее деятельности на рынке, атрибуты качества продукции и эффективность маркетинговой деятельности;

- конкурентоспособность продукции определяется совокупностью факторов, определяющих ее качество, цену, доведение продукта до потребителя, продвижение продукта;

- другим подходом является подход, основанный на использовании двух критериев: полезного эффекта от потребления продукции и цены потребления. Полезный эффект продукции характеризует фактическую способность продукции удовлетворять конкретную потребность пользователя;

- итоговым критерием оценки конкурентоспособности как продукции, так и организации можно считать долю рынка, занимаемую данной продукцией (данной организацией), и связанные с ней показатели.

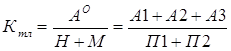

Далее рассмотрим теоретические стороны анализа ликвидности и рентабельности. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения:

1. Наиболее ликвидные активы (А1) = Краткосрочные финансовые вложения (стр. 250/1) + Денежные средства (стр. 260/1). (1.1)

2. Быстро реализуемые активы (А2) = Дебиторская задолженность (стр. 240/1) + Прочие оборотные активы (стр. 270/1). (1.2)

3. Медленно реализуемые активы (А3) = Запасы (стр.210/1) + НДС по приобретенным ценностям (стр.220/1) + Дебиторская задолженность (стр.230/1) - Расходы будущих периодов (стр.216/1). (1.3)

4. Трудно реализуемые активы (А4) = Внеоборотные активы (стр. 190/1). (1.4)

5. Наиболее срочные обязательства (П1) = Кредиторская задолженность (стр.620/1). (1.5)

6. Краткосрочные пассивы (П2) = Краткосрочные займы и кредиты (стр.610/1) + Прочие краткосрочные обязательства (стр.660/1). (1.6)

7. Долгосрочные пассивы (П3) = Долгосрочные обязательства (стр.590/1). (1.7)

8. Постоянные пассивы (П4) = Капитал и резервы (стр.490/1) + Доходы будущих периодов (стр.640/1) + Прочие краткосрочные обязательства (стр.660/1) - Расходы будущих периодов (стр.216/1). (1.8)

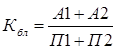

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) - отношение всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (III раздел пассива). Он показывает степень, в которой текущие активы покрывают текущие пассивы.

(1.9)

(1.9)

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворяет обычно коэффициент > 2. Однако, в нашей стране, нормативным считается показатель > 1,5.

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия.

. (1.10)

. (1.10)

Удовлетворяет обычно соотношение 0,7-1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

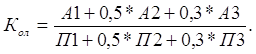

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (III раздел пассива баланса).

![]() (1.11)

(1.11)

Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25 % погасить все свои долги, то его платежеспособность считается нормальной.

Затем, для более полной и объективной оценки ликвидности можно использовать общий показатель ликвидности баланса:

(1.12)

(1.12)

На следующем этапе финансовый анализ осуществляется на основе данных, представленных в отчете о прибылях и убытках, а также бухгалтерском балансе.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.)

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

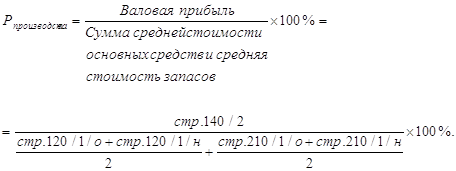

Для оценки эффективности предприятия недостаточно использовать только показатель прибыли. Для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность – это показатель экономической эффективности производства предприятия, ее рассчитывают как отношение балансовой прибыли к активам, внеоборотным активам, выручке от продаж и т.д. В своей работе будем использовать следующие виды рентабельности:

1. Рентабельность реализованной продукции – показатель, определяемый отношением прибыли, получаемой от реализации продукции, к издержкам на ее производство и реализацию:

![]() (1.13)

(1.13)

2. Рентабельность производства - отношение валовой или чистой прибыли к сумме затрат по реализованной продукции, показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

(1.14)

(1.14)

3. Рентабельность активов – отношение прибыли до уплаты процентов и налогов к средней величине суммы общих активов предприятия. Характеризует способность предприятия использовать капитал оборотный и внеоборотный, свидетельствует о том, сколько денежных единиц потребовалось для получения одной единицы прибыли

(1.15)

(1.15)

4. Рентабельность внеоборотных активов – показатель, характеризующий долю прибыли в стоимости внеоборотных активов

(1.16)

(1.16)

5. Рентабельность оборотных активов определяется как отношение прибыли к средней стоимости оборотных средств

(1.17)

(1.17)

6. Рентабельность продаж показывает долю прибыли от реализации в выручке от реализации

. (1.18)

. (1.18)

7. Рентабельность деятельности предприятия показывает долю чистой прибыли в выручке от реализации

![]() (1.19)

(1.19)

1.3 Методики оценки конкурентоспособности фирмы

Проанализируем используемые на практике методы, с помощью которых отдельные критерии организации и продукции, выраженные количественно, объединяются в комплексную оценку конкурентоспособности.

Представление комплексного показателя конкурентоспособности организации и продукции (К) суммой вида:

(1.20)

(1.20)

где: К1 - единичные показатели конкурентоспособности организации (продукции) общим числом n.

Как отмечают Артур А. Томпсон-мл. и А. Дж. Стрикленд, для оценки конкурентоспособности организации (конкурентной силы организации) менеджеры составляют список ключевых факторов успеха данной отрасли и конкурентных преимуществ либо недостатков (6-10 показателей). Затем проводится оценка организации по всем показателям (желательно использовать оценки от 1 до 10), и эти оценки суммируются для получения оценки комплексного показателя конкурентоспособности организации. Аналогичная процедура проводится и для наиболее сильных организаций конкурентов. Сравнение полученных оценок комплексных показателей конкурентоспособности организации и конкурентов позволяет выявить преимущество или отставание организации по отношению к конкурентам [19; с. 150].

В выражении в качестве единичных показателей конкурентоспособности организации (продукции) могут выступать и относительные значения, полученные путем деления значений конкретных показателей для организации (продукции) на максимальные значения или на соответствующие показатели для наиболее сильной организации конкурента (продукции конкурента). В этом случае рассчитанный по формуле комплексный показатель будет отражать уровень конкурентоспособности организации (продукции) по отношению к организации конкурента (продукции конкурента).

Данный метод отличается простотой, но может искажать общую оценку конкурентоспособности организации, так как единичные показатели конкурентоспособности отдельных показателей не всегда будут одинаково важны для общей оценки.

Представление комплексного показателя конкурентоспособности организации и продукции (К) на основе использования среднего взвешенного арифметического показателя единичных показателей конкурентоспособности:

(1.20)

(1.20)

где: Ki - единичные показатели конкурентоспособности организации (продукции) общим числом n;

Wi - показатель значимости (веса) i - го единичного показателя конкурентоспособности.

Чаще всего на практике используют нормированные значения значимостей (весов) единичных показателей конкурентоспособности, т.е. их сумма должна быть равной единице. Тогда комплексный показатель конкурентоспособности будет измеряться в той же шкале измерения, что и единичные показатели конкурентоспособности.

Этот подход к определению комплексного показателя конкурентоспособности организации предлагают использовать Артур А. Томпсон-мл. и А. Дж. Стрикленд, Е.П. Голубков и ряд других авторов [21; с. 25].

И. Максимов, применяя формулу 1.2, получает для коэффициента конкурентоспособности организации следующее выражение [13; с. 63]:

Ккп - 0,15ЭП + 0,29ФП + 0,23ЭС + 0,33AT, (1.22)

где: Ккп- коэффициент конкурентоспособности организации;

Эп - значение критерия эффективности производственной деятельности организации;

Фп - значение критерия финансового положения организации;

Эс - значение критерия эффективности организации сбыта и продвижения товара на рынке;

АT - значение критерия конкурентоспособности продукции.

Коэффициенты 0,15; 0,29; 0,23; 0,33 определены экспертным способом последовательных сравнений. Отдельные показатели Эп, Фп, Эс, АT, в этом выражении в свою очередь также определяются по взвешенным аддитивным выражениям.

Метод позволяет определить оценки комплексных показателей конкурентоспособности для организации и конкурентов и выявить относительную позицию на рынке. Преимущество данного подхода состоит в том, что учитывается важность единичных показателей конкурентоспособности, что дает уверенность в том, что комплексный показатель конкурентоспособности будет более точно отражать измеряемое свойство. К недостаткам этого подхода следует отнести субъективность определения показателей значимости (веса) единичных показателей конкурентоспособности организации.

Определение комплексного показателя конкурентоспособности организации через среднее арифметическое показателей конкурентоспособности отдельных видов продукции:

(1.23)

(1.23)

где: Кi - показатель конкурентоспособности i-й продукции организации;

n - общее число продукции, производимой организацией.

Подобные подходы используют В.Л. Белоусов [10;200] и Н.Е. Свирейко [4;146].

В.Л. Белоусов предлагает использовать выражение для расчета конкурентоспособности маркетинговой деятельности организации на основе итоговых показателей конкурентоспособности отдельных видов продукции (К,), которые он называет «коэффициентами маркетингового тестирования конкурентоспособности». В свою очередь, каждый показатель конкурентоспособности отдельных видов продукции (К,) он определяет как сумму коэффициентов рыночной доли, предпродажной подготовки, изменения объема продаж, уровня цен, доведения продукта до потребителя, рекламной деятельности, использования персональных продаж, использования связей с общественностью, деленную на общее число этих коэффициентов, т.е. на восемь [10;194].

В свою очередь, Свирейко Н.Е. предлагает [4; с. 152] использовать выражение для определения конкурентоспособности организации, предварительно оценив конкурентоспособность каждого 1-го вида продукции, по формуле:

![]() (1.24)

(1.24)

где: Е - полезный эффект от потребления продукции, определяемый отношением числа показателей, по которым продукция является наиболее привлекательной для потребителя, к общему числу оцениваемых показателей;

Р - цена потребления продукции.

Подход, предложенный Н.Е. Свирейко для определения конкурентоспособности продукции, отличается простотой и имеет следующие преимущества:

- определить количество показателей, по которым продукция является привлекательной, проще, чем оценивать каждый показатель и степень его значимости по определенной шкале;

- становится возможной оценка продукции как по количественным, так и по качественным показателям.

В целом же метод, основанный на использовании выражения для определения комплексного показателя конкурентоспособности организации, мало чем отличается от рассмотренных выше.

Представление комплексного показателя конкурентоспособности организации и продукции на основе использования среднего взвешенного геометрического показателя единичных показателей конкурентоспособности:

(1.25)

(1.25)

где: Ki - единичные показатели конкурентоспособности организации общим числом n;

Wi - весомость (значимость) единичных показателей конкурентоспособности;

П - произведение аргументов с номерами i = 1, 2, 3,..., n.

Выражение путем логарифмирования преобразуется в линейную зависимость вида.

Данный подход к определению комплексного показателя конкурентоспособности организации используют И.У. Зулькарнаев и Л.Р. Ильясова [8; с. 38], которые предлагают показатель конкурентоспособности, учитывающий действия факторов внешней среды, назвать комплексным показателем внешней конкурентоспособности организации и представить в виде функции трех групп переменных:

К = K{(Kri, i = 1,..., nr), (Wi, i = 1,..., nr), (Фi, i = 1,..., nф)}, (1.25)

где: К - комплексный показатель внешней конкурентоспособности организации;

Kri - конкурентоспособность отдельных ресурсов организации общим числом nr;

Wi - весовые коэффициенты общим числом пг;

Фi - факторы внешней среды общим числом пф.

В свою очередь, если не учитывать условий внешней среды и учитывать только внутренние ресурсы организации, то комплексный показатель внутренней конкурентоспособности организации будет выражаться в виде

К = K{(Kri, i = 1,..., nr), (Wi, i = 1,..., nr)}. (1.27)

Авторы работы считают, что:

- в условиях действия на организацию одинаковых факторов внешней среды показатели их внешней и внутренней конкурентоспособности будут равны между собой и определяться выражением;

- в выражении коэффициенты весомости будут одинаковыми для одноотраслевых групп организации, действующих в условиях конкретного рынка и использующих одинаковые стратегии. Но это не решает задачи объективной оценки конкретных значений весовых коэффициентов;

- показатель доли рынка, занимаемой организацией в данный момент, как результат предыдущей конкурентной борьбы коррелирует с конкурентоспособностью организации, которую оно имело в предыдущий период;

- показателем результативности организации, отражающим ее сегодняшнюю конкурентоспособность, является также относительная динамика изменения его доли рынка.

В результате комплексный показатель конкурентоспособности организации выражается двумя величинами - долей рынка (Д) и темпами ее изменения (Т), на которые влияют разные ресурсы с соответствующими весовыми коэффициентами (N*r). Поэтому выражение распадается на два выражения:

Д = КД{(Кri, i = 1,..., N*r), (Wi, i = 1,..., N*r)}, (1.28)

где: Wi - весовые коэффициенты, используемые для определения доли рынка (Д) общим числом N*r;

Kri - конкурентоспособность отдельных ресурсов, определяющих долю рынка (Д) общим числом N*r;

Т = KT{(Kri, i = N*r + 1,..., Nr), (Wi, i = N*r + 1,..., Nr)}, (1.29)

где: в образовании Д и Т могут участвовать разные ресурсы с соответствующими весовыми коэффициентами.

Если организация уже присутствует на данном рынке, то для нее известны показатели ее конкурентоспособности: Д, Т. По известной информации о внутренних ресурсах организации можно оценить ее конкурентоспособность. Здесь неизвестными являются только весовые коэффициенты Wi. Авторы эту задачу решают на примере группы однородных организаций и находят следующее выражение для комплексного показателя конкурентоспособности (доли рынка):

![]() (1.30)

(1.30)

где С - показатель конкурентоспособности организации по ее основным средствам;

Р - показатель конкурентоспособности организации по уровню финансового менеджмента;

L - показатель конкурентоспособности организации по уровню кадрового и производственного менеджмента.

Определенная зависимость для комплексного показателя конкурентоспособности (доли рынка) идентична выражению, и авторы доказали невозможность использования зависимости.

Итак, в работе найдены весовые коэффициенты с помощью использования расчетных методов и определена расчетная формула для определения доли рынка, но при этом:

- было введено множество ограничений;

- нет выражения для определения темпов роста доли рынка;

- возникают существенные трудности с получением исходной информации по группе однородных организаций.

Характеризуя в целом рассматриваемый метод, основанный на использовании выражения для определения комплексного показателя конкурентоспособности организации (продукции), можно констатировать, что он обеспечивает более точные оценки для комплексного показателя, чем метод, основанный на определении среднего взвешенного арифметического показателя [4; с. 12].

Рассматривая отдельные организации, отвечающие за конкретные виды хозяйственной деятельности и входящие в крупную диверсифицированную организацию, Артур А. Томпсон-мл. и А. Дж. Стрикленд предлагают использовать для оценки их конкурентоспособности ряд критериев, включая относительную долю рынка, относительные издержки производства, конкурентоспособность по свойствам продукции, возможности оказывать давление на ключевых поставщиков и потребителей и др. Однако останавливаясь на критерии, характеризующем относительную долю рынка, они утверждают, что чем выше доля рынка хозяйственной единицы, тем выше ее конкурентоспособность. Аналогичного мнения придерживается и Дэвид Кревенс, который утверждает, что доля рынка может использоваться для определения рыночной позиции организации, для прогноза ее объема продаж [21; с. 22].

Этот же вывод подтверждается данными, полученными в рамках проекта ПИМС (Институт стратегического планирования в Кембридже). Проведенные исследования показывают, что доля рынка организации тесно связана с объемом продаж и определяет получаемый организацией уровень прибыли (доход от инвестиций).

Для оценки конкурентоспособности мы будем использовать методику Белоусова. В целом по совокупности деятельности на всех рынках или относительно отдельных рынков и их секторов критерии конкурентоспособности группируются по отдельным элементам комплекса маркетинга:

1. Продукт.

2. Цена.

3. Доведение продукта до потребителя.

4. Продвижение продукта.

Для подсчетов используются количественные показатели. Кроме того, используется система показателей деловой активности и эффективности деятельности фирмы.

Применим принципы этих двух подходов к расчету конкурентоспособности фирмы для анализа конкурентоспособности маркетинговой деятельности фирмы.

С учетом вышеизложенного предлагается следующая система показателей.

1. По продукту:

Коэффициент рыночной доли:

![]() , (1.31)

, (1.31)

где ОП – объем продаж продукта фирмой;

ООПР – общий объем продаж продукта на рынке.

Коэффициент показывает долю, занимаемую фирмой на рынке.

Коэффициент предпродажной подготовки:

![]() , (1.32)

, (1.32)

где ЗПП – сумма затрат на предпродажную подготовку;

ЗПОП – сумма затрат на производство (приобретение) продукта и организацию его продаж.

Этот показатель характеризует усилие фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. В случае, если продукт не требовал предпродажной подготовки в отчетный период, КПП принимается за 1.

Коэффициент изменения объема продаж:

![]() , (1.33)

, (1.33)

где ОПКОП – объем продаж на конец отчетного периода;

ОПНОП – объем продаж на начало отчетного периода.

Коэффициент изменения объема продаж показывает рост или снижение конкурентоспособности фирмы за счет роста объема продаж.

2. По цене:

Коэффициент уровня цен:

![]() , (1.34)

, (1.34)

где Цmax – максимальная цена товара на рынке;

Цmin- минимальная цена товара на рынке;

Цуф – цена товара, установленная фирмой.

Показывает рост или снижение конкурентоспособности фирмы за счет динамики цен на продукт.

3. По доведению продукта до потребителя:

Коэффициент доведения продукта до потребителя:

![]() , (1.35)

, (1.35)

где КИОП – коэффициент изменения объема продаж - формула (3);

ЗСБкоп – сумма затрат на функционирование системы сбыта на конец отчетного периода;

ЗСБноп – Сумма затрат на функционирование системы сбыта на начало отчетного периода.

Показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности.

4. По продвижению продукта:

Коэффициент рекламной деятельности:

![]() , (1.36)

, (1.36)

где ЗРДкоп – затраты на рекламную деятельность на конец отчетного периода;

ЗРДноп – затраты на рекламную деятельность на начало отчетного периода;

Характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности.

Коэффициент использования персональных продаж:

![]() , (1.37)

, (1.37)

где ЗПТАкоп – сумма затрат на оплату труда торговых агентов на конец отчетного периода;

ЗПТАноп – сумма затрат на оплату труда торговых агентов на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за счет роста персональных продаж с привлечением торговых агентов.

Коэффициент использования связей с общественностью:

![]() , (1.38)

, (1.38)

где ЗРкоп – затраты на связи с общественностью на конец отчетного периода;

ЗРноп – затраты на связи с общественностью на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за счет улучшения связей с общественностью.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности для конкретного продукта. Назовем его коэффициентом маркетингового тестирования конкурентоспособности (КМТК).

![]() (1.39)

(1.39)

Следует отметить, что большинство коэффициентов имеют разные величины для разных продуктов. Тогда для расчета конкурентоспособности маркетинговой деятельности фирмы нужно определить сумму коэффициентов (КМТК) для всех ее продуктов:

![]() , (1.40)

, (1.40)

где n – количество продуктов (услуг) фирмы.

Кроме этого для расчета полной конкурентоспособности фирмы также нужно учитывать общефинансовые коэффициенты. Общефинансовые коэффициенты рассчитываются на основе анализа баланса фирмы за отчетный период. Для расчета конкурентоспособности фирмы можно ограничиться оценкой структуры баланса по следующим коэффициентам.

Коэффициент текущей ликвидности (КТЛ) определяется как отношение фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог 2-го раздела баланса) к наиболее срочным обязательствам фирмы в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 5-го раздела баланса за вычетом строк 640, 650):

![]() (1.41)

(1.41)

Нормативное значение коэффициента не менее 2.

Коэффициент обеспеченности собственными средствами (КОСС) определяется как отношение разности между объемами источников собственных средств (Итог 3-го раздела баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1-го раздела баланса) к фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог 2-го раздела баланса).

Нормативное значение не менее 0,1.

Таким образом, полная формула расчета конкурентоспособности фирмы будет следующей:

![]() (1.42)

(1.42)

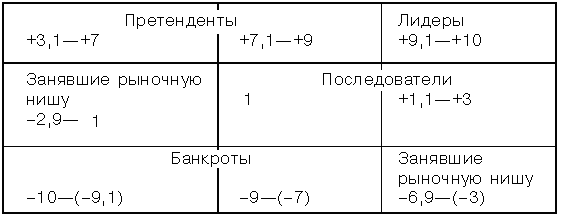

Полученный коэффициент конкурентоспособности фирмы может колебаться от -10 до 10 и в зависимости от значения этого коэффициента данную фирму относят к одной из групп: Рыночные лидеры, рыночные претенденты, рыночные последователи, фирмы, действующие в рыночной нише, либо банкроты (рис. 1.1).

Для каждого рынка продукта идентифицируются наиболее опасные (приоритетные) конкуренты. Все конкуренты делятся на определенные группы в зависимости от преимуществ, завоеванных фирмами, и таким образом устанавливается их роль в конкурентной борьбе.

Для каждой группы конкурентов характерны конкретные концепции поведения на рынке. Для деления конкурентов на группы рассмотрим матрицу группового ранжирования конкурирующих фирм.

Рис. 1.1 - Матрица групп фирм, конкурирующих на рынке

Матрица представляет собой прямоугольник, разбитый на девять квадрантов (секторов), каждый из которых соответствует определенному коэффициенту от –10 до 10. Сам прямоугольник делится на пять уровней, каждый из которых соответствует определенной группе фирм, различающихся между собой уровнем конкурентоспособности и относящихся к следующим группам участников рынка:

- Лидеры: 9,1 - 10;

- Претенденты на роль лидера: 3,1 - 9;

- Последователи: 1,1 - 3;

- Занявшие рыночную нишу: -6,9 - 1;

- Банкроты: -10 - 7.

Рыночные лидеры – фирмы, имеющие максимальный коэффициент конкурентоспособности (КФ). Как правило, эти фирмы имеют максимальную рыночную долю при продажах, являются лидерами в ценовой политике, оптимизации затрат, использовании разнообразных распределительных систем и т.д. Для фирм-лидеров характерным поведением является оборона.

Рыночные претенденты – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 3,1 до 9. Эти фирмы, как правило, борются за увеличение рыночной доли продаж, проводят ценовой демпинг. Для них характерна стратегия атаки на всех направлениях деятельности.

Рыночные последователи – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 1,1 до 3. Эта группа фирм проводит политику следования за отраслевым лидером, не рискует, но и не проявляет пассивности. Фирмы этой группы особенно осторожно и взвешенно принимают решения, касающиеся их деятельности на рынке. Они копируют деятельность лидера, но действуют более осмотрительно и рассчитывают на меньшие ресурсы. Они, как правило, подвержены атакам со стороны рыночных претендентов.

Фирмы, действующие в рыночной нише. Расчетный коэффициент конкурентоспособности этой группы лежит в диапазоне от -6,9 до 1. Фирмы этой группы обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не видят или не принимают в расчет. Для них характерен высокий уровень специализации. Круг клиентов ограничен, но характерен высокий уровень цен. В своей деятельности фирмы максимально зависят от клиентов и опираются на них.

Банкроты – фирмы с коэффициентом конкурентоспособности от -10 до –7. Эти фирмы принимают режим внешнего управления и проводят мероприятия по выходу из банкротства или проводят расчеты с кредиторами и ликвидируются [24].

Похожие работы

... . С помощью этого метода выявлено, что у конкурентов, по сравнению с ООО "Ника", такие преимущества как рыночная доля, уровень цен на услуги, количество рекламных мест и репутация. 3. Пути повышения конкурентоспособности ООО "Ника" 3.1 Предложения, связанные со снижением цен и предоставлением скидок Анализ конкурентоспособности ООО "Ника" показал, что она значительно уступает по некоторым ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... между предприятиями, которые подвергаются нарастающему совокупному воздействию конкурентных факторов. Тем не менее, на многих предприятиях не проводится целенаправленная работа по анализу конкурентов, отсутствуют систематизированные представления о том, что является конкурентоспособностью предприятия, как ее создавать, поддерживать и как грамотно реализовывать. Под конкуренцией понимается ...

... трудоемких, требующий достаточного навыка владения математическим аппаратом. При выборе образца-конкурента необходимо, чтобы он удовлетворял аналогичную группу потребительских предпочтений. 2. Анализ конкурентоспособности предприятия 2.1 Организационно – экономическая характеристика ООО «Торговый дом «КИО» Общество с ограниченной ответственностью «Торговый дом «КИО» (ООО Торговый дом ...

0 комментариев