Теоретические основы управления конкурентоспособности предприятия

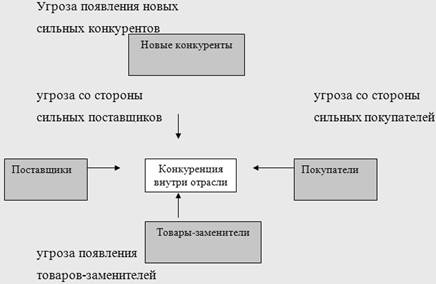

Факторы, определяющие конкурентоспособность

Анализ конкурентоспособности предприятия ОАО «БМФ»

Анализ динамики и структуры основных средств Биробиджанской мебельной фабрики

Анализ финансового состояния

Анализ платежеспособности предприятия

Анализ прибыли и рентабельности

Благоприятная для компании конъюнктура, имидж (популярность, наличие известной торговой марки)

Г. Биробиджан, ул. Шолом –Алейхема 40_

Г. Биробиджан, ул. Шолом –Алейхема 40_

Навигация

Анализ конкурентоспособности предприятия ОАО «БМФ»

Пути повышения конкурентоспособности предприятия

103869

знаков

16

таблиц

3

изображения

2. Анализ конкурентоспособности предприятия ОАО «БМФ»

2.1 Краткая технико-экономическая характеристика

Предприятие ОАО «Биробиджанская мебельная фабрика» является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчётный или иные счета в учреждениях банков, печать со своим наименованием, бланки. Предприятие осуществляет свою деятельность в соответствии с законами и нормативными актами Российской Федерации, настоящим уставом.

Предприятие действует на основании хозяйственного расчёта и самофинансирования и несёт ответственность, установленную законодательством Российской Федерации за результаты своей производственно-хозяйственной и финансовой деятельности и выполнение обязательств перед собственником имущества, поставщиками, потребителями, бюджетом, банками и другими юридическими и физическими лицами.

Отношения Предприятия с другими предприятиями, организациями, органами муниципального управления и гражданами регламентируется законодательством Российской Федерации, взаимовыгодными договорами и настоящим Уставом.

Место нахождения предприятия: 679016, г. Биробиджан, ул. Шолом-Алейхема 40.

Целями создания предприятия являются производство мебельной продукции, удовлетворение общественных потребностей и получение прибыли. Деятельность ОАО «БМФ» строится на принципах экономической самостоятельности, самофинансирования и самоокупаемости.

Предприятие устанавливает цены на все виды производимых работ, услуг, выпускаемую и реализуемую продукцию в соответствии с действующим законодательством Российской Федерации.

Предприятие самостоятельно распоряжается результатами производственной деятельности, полученной прибылью, остающейся в распоряжении предприятия после уплаты обязательных платежей и налогов.

Биробиджанская мебельная фабрика выпускает следующий ассортимент продукции: мебель домашняя деревянная, мебель домашняя деревянная по спецификации заказчика, мебель кухонная домашняя деревянная, мебель кухонная домашняя модульная, мебель кухонная домашняя для небольших кухонь, мебель мягкая модульная, софы, диваны, банкетки с мягкой обивкой, кресла с мягкой обивкой, кресла мягкие с откидной спинкой домашние.

Конкуренты ОАО «БМФ»: ООО «FOMA», Дальмебель, ООО «Рассвет», ООО «Славянка», ООО «Шанс».

Поставщики сырья и материалов: ООО «Древко» (Комсомольск на Амуре), ООО «Все для мебели» (Хабаровск), ООО «Карринг» (Хабаровск), ООО «Твимекс» (Чита).

Рисунок 2.1 - Структура управления ОАО «БМФ»

Структура управления ОАО «БМФ» является линейно-функциональной. Это сочетание линейной и функциональной организационных структур, построенной на основе вертикальной иерархии управления и базирующейся на строгой подчиненности низшего звена высшему и функциональной структуры, построенной на основе группировки персонала по широким задачам, которые они выполняют.

2.2 Динамика основных экономических показателей

Для общей оценки динамики основных экономических показателей организации следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

Проведём общую оценку динамики активов предприятия, получаемую путём сопоставления темпов прироста активов с темпами прироста финансовых результатов.

1. Темпы прироста активов

IА=(А1-Ао)/ Ао*100%, (2.1)

где А1,Ао- величина активов предприятия в предыдущем и отчётном периодах.

IА=(38187-37259)/37259*100%=2,49%

Темп прироста активов, равный 2,49%, говорит о том, что сумма активов предприятия увеличилась на 2,49%. Данное явление говорит о том, что предприятие инвестирует средства в активную часть капитала, а значит увеличивает объемы производства (в том числе может выпускать новые виды продукции), либо приобретает новое технологичное оборудование с целью снижения затрат на производство.

2. Темп прироста выручки от продаж

IВР=(ВР1-ВР0)/ВР0*100%, (2.2)

где ВР1,ВР0-выручка от продаж в предыдущем и отчётном периодах (руб.)

IВР=(40266-32513) /32513*100%=23,85%

Увеличение выручки от продаж на 23,85% является положительной тенденцией, т.к. предприятие увеличивает масштабы своей деятельности. Также рост выручки от продаж подтверждает правильность и необходимость инвестирования средств в активную часть.

3. Темп прироста чистой прибыли

IЧП=(ЧП1-ЧП0)/ ЧП0*100%, (2.3)

ЧП1,ЧП0-чистая прибыль в предыдущем и отчётном периодах (руб.)

IЧП=(15594-13149)/13149*100%=18,59%.

Прирост чистой прибыли составил 18,59%, а значит предприятие сможет реинвестировать или вложить в ценные бумаги для извлечения экономической выгоды больше прибыли по сравнению с прошлым 2007 годом, а значит предприятие будет развиваться большими темпами.

Для наглядности и удобства анализа представим данные расчеты в виде таблицы 2.1.

Таблица 2.1 - Сравнение динамики активов и финансовых результатов, тыс. руб.

| Показатель | Текущий период, тыс. руб. | Предшествующий период, тыс. руб. | Темп прироста показателя, %. |

| 1.Средняя величина актива | 38187 | 37259 | 2,49 |

| 2.Выручка от продаж | 40266 | 32513 | 23,85 |

| 3.Чистая прибыль | 15594 | 13149 | 18,59 |

Из таблицы 2.1 видно, что темпы прироста выручки от продаж выше темпов прироста активов на 21,36%, что говорит о положительной рентабельности активов, так как при небольшом (2,49%) изменении активов выручка от продаж увеличилась в большем объеме.

Рассмотрим динамику и структуру статей актива баланса, для этого элементы актива баланса представим в виде таблицы.

Таблица 2.2 – Структура и динамика статей актива баланса, тыс. руб.

| Актив баланса | 2007 год | 2008 год | Абсолютное отклонение, тыс. руб. | Темп роста, %. | |||

| Сумма, тыс. руб. | % к итогу | Сумма, тыс. руб. | % к итогу | ||||

| 1.Имущество-всего | 37259 | 100 | 38187 | 100 | 928 | 102,49 | |

| 1.1Иммобилизованные активы | 15496 | 41,59 | 14662 | 38,4 | -834 | 94,62 | |

| 1.2 Оборотные активы | 21763 | 58,41 | 23525 | 61,6 | 1762 | 108,1 | |

| 1.2.1Дебиторская задолженность | 6927 | 18,59 | 7506 | 19,66 | 579 | 108,36 | |

| 1.2.2 Денежные средства | 418 | 1,12 | 631 | 1,65 | 213 | 150,96 | |

| 1.2.3 Запасы | 13454 | 36,11 | 14662 | 38,4 | 1208 | 108,98 | |

| 1.2.4 Налог на добавленную стоимость | 964 | 2,59 | 521 | 1,36 | -443 | 54,05 | |

Темпы роста иммобилизованных (внеоборотных) активов (94,62%) ниже темпов роста оборотных активов (108,1%), что говорит об опережающем росте доли оборотных средств в структуре основных фондов, а значит предприятие делает акцент на производящее оборудование и избавляется от неиспользуемых внеоборотных фондов, что в свою очередь положительно повлияет на фондоотдачу и фондорентабельность. Высокий темп роста абсолютно ликвидных денежных средств (150,96%) и дебиторской задолженности (108,36%) говорит об увеличении платёжеспособности и ликвидности предприятия.

Рассмотрим структуру и динамику статей пассива баланса по признаку срочности обязательств, для этого сведем их в таблицу.

Таблица 2.3 – Структура и динамика статей пассива баланса, тыс. руб.

| Пассив баланса | 2007 год | 2008 год | Абсолютное отклонение, тыс. руб. | Темп роста, %. | ||

| Сумма, тыс. руб. | % к итогу | Сумма, тыс. руб. | % к итогу | |||

| 1. Источник имущества-всего | 34911 | 100 | 35582 | 100 | 671 | 101,92 |

| 1.1 Собственный капитал | 13794 | 39,51 | 14933 | 41,97 | 1139 | 108,26 |

| 1.2 Заёмный капитал | 21117 | 60,49 | 20649 | 58,03 | -468 | 97,78 |

Темп роста собственного капитала (108,26%) выше темпов роста заёмного капитала (97,78%), что положительно сказывается с точки зрения финансового состояния, а именно происходит снижение зависимости от кредиторов и заемщиков. Рассчитаем коэффициент автономии по формуле:

Кавт = Итого по разделу III (капитал и резервы) / Баланс (2.4)

Кавт2007=13794/37259=0,37

Кавт2008=14933/38187=0,39

Вследствие увеличения доли собственного капитала наблюдается рост коэффициента автономии, характеризующего зависимость предприятия от кредиторов. Нормативное значение коэффициента автономии от 0,4 до 0,6. Несмотря на рост коэффициента автономии, он не соответствует нормативному значению.

Для более полного представления финансового положения предприятия в динамике проведём анализ прибыли. Для этого рассчитаем следующие показатели: абсолютное отклонение от показателя прошлого 2007 года и темп роста прибыли.

1) Абсолютное отклонение рассчитывается согласно формуле:

±∆П = П1 - П0, (2.5)

где П0 - валовая прибыль базисного периода;

П1 – валовая прибыль отчетного периода;

∆П - изменение валовой прибыли.

∆П = 16679 - 14343 = 2336 тысяч рублей.

В 2008 году валовая прибыль увеличилась на 2336 тыс. рублей по отношению к 2007 году.

2) Темп роста прибыли

Троста = П1 / П0 = 16679 / 14343 = 1,16 раз (2.6)

Темп роста прибыли показывает изменение прибыли 2008 относительно 2007 года. Мы рассчитали, что увеличение прибыли составило 1,16 раза по сравнению с 2007 годом.

Теперь нам необходимо проанализировать состав и динамику прибыли. Сведем показатели прибыли в таблицу.

Таблица 2.4 - Анализ динамики и состава прибыли.

| Показатели | 2007 год | 2008 год | Темп роста, % | ||

| Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | ||

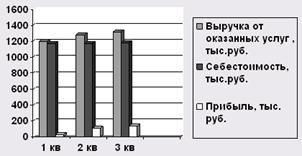

| Выручка от реализации продукции, услуг | 32513 | 100 | 40266 | 100 | 23,85 |

| Себестоимость проданных товаров | 18170 | 55,89 | 23587 | 58,58 | 29,81 |

| Валовая прибыль | 14343 | 44,11 | 16679 | 41,422 | 16,29 |

| Прибыль до налогообложения | 14020 | 43,12 | 16680 | 41,42 | 18,97 |

| Текущий налог на прибыль | 871 | 2,68 | 1086 | 2,7 | 24,68 |

| Чистая прибыль | 13149 | 40,44 | 15594 | 38,73 | 18,59 |

При анализе динамики прибыли наблюдается изменение структуры по всем показателям. Несмотря на увеличение себестоимости проданных товаров на 29,81% выручка от реализации продукции и услуг увеличилась на 23,85%. Рост валовой прибыли составил 16,29% по сравнению с 2007 годом. Вследствие роста налогооблагаемой прибыли увеличился и налог на прибыль с 871 тысячи рублей до 1086 тысяч рублей, что составляет 215 тыс. рублей или 24,68 %. Увеличение суммы себестоимости произошло по причине роста цен на сырье и материалы и увеличения затрат на содержание основных фондов, также за счет повышения заработной платы, т.к. она формируется от уровня выручки, увеличения стоимости арендной платы за основные средства (помещение, транспортные средства), увеличения платы за коммунальные услуги.

Увеличение доли себестоимости в выручке стало следствием внутрисменных и целодневных простоев оборудования.

При увеличении расходов и налога на прибыль чистая прибыль в 2008 году все же увеличилась на 18,59%, что является одним из факторов повышения эффективности деятельности организации.

Похожие работы

... . С помощью этого метода выявлено, что у конкурентов, по сравнению с ООО "Ника", такие преимущества как рыночная доля, уровень цен на услуги, количество рекламных мест и репутация. 3. Пути повышения конкурентоспособности ООО "Ника" 3.1 Предложения, связанные со снижением цен и предоставлением скидок Анализ конкурентоспособности ООО "Ника" показал, что она значительно уступает по некоторым ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... между предприятиями, которые подвергаются нарастающему совокупному воздействию конкурентных факторов. Тем не менее, на многих предприятиях не проводится целенаправленная работа по анализу конкурентов, отсутствуют систематизированные представления о том, что является конкурентоспособностью предприятия, как ее создавать, поддерживать и как грамотно реализовывать. Под конкуренцией понимается ...

... трудоемких, требующий достаточного навыка владения математическим аппаратом. При выборе образца-конкурента необходимо, чтобы он удовлетворял аналогичную группу потребительских предпочтений. 2. Анализ конкурентоспособности предприятия 2.1 Организационно – экономическая характеристика ООО «Торговый дом «КИО» Общество с ограниченной ответственностью «Торговый дом «КИО» (ООО Торговый дом ...

0 комментариев