Теоретические основы управления конкурентоспособности предприятия

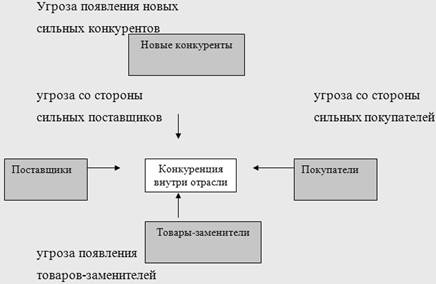

Факторы, определяющие конкурентоспособность

Анализ конкурентоспособности предприятия ОАО «БМФ»

Анализ динамики и структуры основных средств Биробиджанской мебельной фабрики

Анализ финансового состояния

Анализ платежеспособности предприятия

Анализ прибыли и рентабельности

Благоприятная для компании конъюнктура, имидж (популярность, наличие известной торговой марки)

Г. Биробиджан, ул. Шолом –Алейхема 40_

Г. Биробиджан, ул. Шолом –Алейхема 40_

Навигация

Анализ прибыли и рентабельности

Пути повышения конкурентоспособности предприятия

103869

знаков

16

таблиц

3

изображения

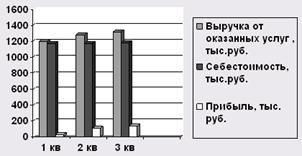

2.5 Анализ прибыли и рентабельности

Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращение) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования и развития предприятия. Анализ рентабельности позволяет количественно оценить способность предприятия приносить доход на вложенный в него капитал.

Проведем расчет коэффициентов, характеризующих рентабельность организации, на основе форм отчетности (форма № 1 – «баланс предприятия» и форма № 2 – «отчет о прибылях и убытках»).

1) Бухгалтерская рентабельность от обычной деятельности.

Rбух = прибыль до налогообложения / выручка от продаж (2.30)

Rбух07 = 14020 / 32513 = 0,43

Rбух08 = 16680 / 40266 = 0,41

В 2007 году с каждого рубля выручки от продаж предприятие получало 43 копейки прибыли, в 2008 году – 41 копейку, то есть наблюдается снижение бухгалтерской рентабельности от обычных видов деятельности на 2 копейки с рубля выручки от продаж.

2) Чистая рентабельность.

ЧR= чистая прибыль / выручка от продаж (2.31)

ЧR07 = 13149 / 32513 = 0,40

ЧR08 = 15594 / 40266 = 0,39

Размер чистой прибыли на единицу выручки в 2007 году составил 40 копеек, а в 200 году – 39 копеек. Можно сделать вывод, что доля чистой прибыли в выручке от реализации снизилась на 1 копейку.

3) Экономическая рентабельность.

Rэк = чистая прибыль / средняя стоимость имуществ, (2.32)

Rэк07 = (13149 х 100) / 15479 = 0,85

Rэк08 = (15594 х 100) / 14648 = 1,06

Рентабельность имущества в 2008 году возрастает на (1,06 – 0,85) 21 копейку, что составляет 25% от уровня рентабельности 2007 года.

4) Рентабельность собственного капитала

Rсс = чистая прибыль / средняя стоимость собственного капитала(2.33)

Rcc07 = 13149 / 13794 = 0,95

Rcc08 = 15594 / 14933 = 1,04

Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Каждый рубль собственных средств стал приносить 1,04 рубля чистой прибыли, т.е. произошел рост рентабельности собственных средств на 9 копеек по сравнению с прошлым 2007 годом.

5) Валовая рентабельность.

Rвал = прибыль валовая / выручка от продаж (2.34)

Rвал07 = (14343 х 100) / 32513 = 0,44

Rвал08 = (16679 х 100) / 40266 = 0,41

Доля валовой прибыли в выручке от продаж снизилась с 44 копеек до 41 копейки.

2.6 Анализ конкурентоспособности ОАО «БМФ»

Прежде всего, посмотрим на положение ОАО «Биробиджанская мебельная фабрика» на рынке Дальнего востока, а затем произведём поэтапный анализ конкурентоспособности по ранее изложенной методологии Белоусова.

С целью определения емкости рынка ЕАО изделий, позиций на нем ОАО «БМФ», оценки потенциальных объемов продаж и покупательских предпочтений были проведены маркетинговые исследования.

ОАО «БМФ» со своей продукцией занимает 22% рынка столов, 29% кухонных столов, 26% домашней кухонной модульной мебели, 11% реализации соф, 19% диванов, 10% кресел с мягкой обивкой и 22% кресел с откидной спинкой. По ассортиментной позиции «столы кухонные» ОАО «БМФ» лидирует с 29%-й долей рынка.

Таблица 2.10 - Доля продукции ОАО «БМФ» на рынке ЕАО

| Наименование изделий | Объем реализации по Дальнему Востоку | Доля рынка принадлежащая ОАО«Виктория», % |

| Столы | 1100 | 22 |

| Столы кухонные | 1252 | 29 |

| Мебель кухонная домашняя модульная | 1370 | 26 |

| Софы | 1100 | 11 |

| Диваны | 1505 | 19 |

| Кресла с мягкой обивкой | 1990 | 10 |

| Кресла мягкие с откидной спинкой домашние | 2001 | 22 |

Что касается ценовой политики, то сравнение средних цен каждого производителя с ценами «БМФ» показывает, что практически по всем ассортиментным позициям «БМФ» имеет значительное ценовое преимущество. В абсолютном выражении оно составляет от 200 до 1800 рублей по отдельным видам товаров.

Для анализа конкурентоспособности мы выбрали ряд продуктов: мебель кухонная домашняя модульная, софы, диваны, кресла с мягкой обивкой. Данный выбор обусловлен наибольшей долей данных товаров в выручке предприятия: 21,1; 18,6; 27,78 и 10,4 процентов соответственно.

Теперь рассчитаем КМТК по каждому продукту в отдельности.

По продукту – мебель кухонная домашняя модульная:

Коэффициент рыночной доли:

![]() (2.37)

(2.37)

Коэффициент предпродажной подготовки:

![]() , (2.38)

, (2.38)

так как продукт не требовал предпродажной подготовки в отчетный период.

Коэффициент изменения объема продаж:

![]() (2.39)

(2.39)

По цене.

Коэффициент уровня цен — формула (4):

![]() (2.40)

(2.40)

По доведению продукта до потребителя.

Коэффициент доведения продукта до потребителя:

![]() (2.41)

(2.41)

По продвижению продукта на рынок.

Коэффициент рекламной деятельности:

![]() (2.42)

(2.42)

Коэффициент использования персональных продаж:

![]() (2.43)

(2.43)

Коэффициент использования связей с общественностью:

![]() (2.44)

(2.44)

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности данного продукта:

![]() (2.45)

(2.45)

По продукту – софы:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

По продукту – диваны:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

По продукту – кресла с мягкой обивкой:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Далее проведем расчет показателя, характеризующего конкурентоспособность маркетинговой деятельности фирмы с точки зрения всех продуктов фирмы — формула (10):

![]() , где п- количество товаров. (2.46)

, где п- количество товаров. (2.46)

![]()

Теперь проведем расчет общефинансовых коэффициентов на основе анализа баланса фирмы за отчетный период.

Коэффициент текущей ликвидности (Ктл):

КТЛ = Итог 2-го раздела баланса / Итог 5-го раздела баланса (2.47)

Итог 2-го раздела баланса = 23525 тыс. руб.

Итог 5-го раздела баланса = 20649 руб.

![]()

Коэффициент обеспеченности собственными средствами (КОСС):

(2.48)

(2.48)

Итог 3-го раздела баланса = 14933 руб.

Итог 1-го раздела баланса = 14662 руб.

Итог 2-го раздела баланса = 23525 руб.

![]()

Проведем окончательный расчет конкурентоспособности фирмы:

![]() (2.49)

(2.49)

Показатель конкурентоспособности фирмы ОАО «Биробиджанская мебельная фабрика» равен 0,012, таким образом, на дальневосточном рынке мебельной продукции данная фирма является «занявшей рыночную нишу».

Такие фирмы, как правило, обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не видят или не принимают в расчет. Для них характерен высокий уровень специализации. Круг клиентов ограничен, но характерен высокий уровень цен. В своей деятельности фирмы максимально зависят от клиентов и опираются на них. И это действительно было видно в ходе проведенного анализа: цены на продукцию ОАО «БМФ» по многим продуктам выше среднего, наблюдается высокий уровень специализации, предприятие занимает маленький сегмент рынка.

Для повышения конкурентоспособности предприятие должно обратить внимание на следующие моменты:

- технический и технологический уровень производства;

- высокое качество продукции при сравнительно низких издержках на всех стадиях производственного цикла;

- применение современных методов организации и управления, информационных технологий;

- квалификация персонала;

- активная инновационная деятельность;

- наличие финансовых ресурсов;

- четкая организация сбыта (собственная сеть, эффективная реклама, широкий товарный ассортимент, красивая упаковка, надежное гарантийное обслуживание);

- наличие высокой организационной культуры, благоприятной репутации, имиджа.

Мерами по усилению конкурентоспособности являются:

- постоянное совершенствование продукта, повышающее его привлекательность, надежность, экономичность и пр.;

- обеспечение его превосходства над заменителями;

- нахождение новых сфер его использования, приспособление к нуждам потребителя;

- творческое использование полезного опыта конкурентов;

- умелое манипулирование ценовыми факторами конкурентной борьбы;

- интенсивное использование рекламы и прочее.

Выделяют следующие конкретные источники конкурентных преимуществ (в различных отраслях и странах они могут быть разными):

1. Высокая обеспеченность факторами производства, особенно теми, которые не могут быть скопированы (высококвалифицированной рабочей силой, самыми современным оборудованием и технологиями, материальными и природными ресурсами),финансовыми возможностями и их дешевизна (самое неблагоприятное положение по фактору - его большая стоимость).

Но сегодня роль этого источника становится второстепенной, ибо конкурентное преимущество на базе изобилия или дешевизны факторов производства привязано к местным условиям и непрочно и порождает застой. Обилие или дешевизна факторов может привести к их неэффективному применению.

2. Обладание уникальными знаниями (патентами, лицензиями, ноу-хау и пр.), прочные контакты с научными учреждениями. Использование предвосхищающих нововведений, быстрое накопление специализированных ресурсов и навыков, особенно протекающее в ускоренном режиме, при пассивности конкурентов может обеспечить лидерство на рынке. Конкурентные преимущества, возникающие из постоянных улучшений и перемен, поддерживаются также только благодаря ним.

Хотя большая часть нововведений обычно незначительны, носят эволюционный характер, но часто их накопление дает более значительный результат, чем технологический прорыв.

3.Удобное территориальное размещение, обладание необходимой производственной инфраструктурой. Однако в настоящее время низкие коммуникационные издержки приводят к тому, что роль расположения фирмы как фактора конкурентоспособности, особенно в сфере услуг, уменьшается.

4.Наличие инфраструктурных и поддерживающих отраслей, обеспечивающих фирму на выгодных условиях материальными ресурсами, оборудованием, информацией. Удержаться на мировом рынке, например, предприятие сможет лишь тогда, когда поставщик также будет лидером в своей области.

Конкурентоспособные родственные отрасли за счет технологического и информационного взаимодействия, общей инфраструктуры усиливают конкурентоспособность также и экономики в целом.

5. Высокий уровень национального спроса на продукцию фирмы. Он благоприятствует развитию компании и укрепляет ее положение на внешнем рынке. Как показывают исследования, лидеры всегда начинают с преимущества, достигнутого дома, и затем на его основе распространяют свою деятельность по всему миру.

6. Обладание всесторонней точной информацией о ситуации на рынке (потребностях, тенденциях их изменения, основных конкурентах), позволяющей правильно выбрать рыночный сегмент и стратегию и успешно ее реализовывать.

7. Наличие надежных каналов сбыта, доступность потребителю, умелая реклама.

8. Высокий уровень организационной культуры, что является XXI в. одним из основных конкурентных преимуществ любой организации.

Успех в конкуренции достигается преимущественно противостоянием не столько денег, сколько людей, поэтому он - успех зависит от слаженных действий персонала и руководителей, что в немалой степени обеспечивается организационной культурой.

Похожие работы

... . С помощью этого метода выявлено, что у конкурентов, по сравнению с ООО "Ника", такие преимущества как рыночная доля, уровень цен на услуги, количество рекламных мест и репутация. 3. Пути повышения конкурентоспособности ООО "Ника" 3.1 Предложения, связанные со снижением цен и предоставлением скидок Анализ конкурентоспособности ООО "Ника" показал, что она значительно уступает по некоторым ...

... деятельности и конкурентоспособности предприятий. Цель и задачи исследования Цель диссертационного исследования состоит в исследовании и оценке системы планирования инвестиционной стратегии повышения конкурентоспособности предприятия. Поставленная цель предопределила решение ряда задач: - определить принципиальные качественные характеристики понятия "конкурентоспособность предприятия"; - ...

... между предприятиями, которые подвергаются нарастающему совокупному воздействию конкурентных факторов. Тем не менее, на многих предприятиях не проводится целенаправленная работа по анализу конкурентов, отсутствуют систематизированные представления о том, что является конкурентоспособностью предприятия, как ее создавать, поддерживать и как грамотно реализовывать. Под конкуренцией понимается ...

... трудоемких, требующий достаточного навыка владения математическим аппаратом. При выборе образца-конкурента необходимо, чтобы он удовлетворял аналогичную группу потребительских предпочтений. 2. Анализ конкурентоспособности предприятия 2.1 Организационно – экономическая характеристика ООО «Торговый дом «КИО» Общество с ограниченной ответственностью «Торговый дом «КИО» (ООО Торговый дом ...

0 комментариев